过去两年市场资金持续聚焦 AI 产业这条核心主线,市场配置格局正在发生潜移默化的边际变化。数据层面信号清晰可见:截至6月下旬,沪深市场有色金属相关ETF年内累计净流入规模已超 230 亿元,板块资金吸引力持续抬升。

不少资金逐步从AI应用领域,向上游资源赛道做均衡配置,铜、铝、稀土、钨钼等多个有色细分品类成交活跃度同步改善,沉寂多时的有色板块,正重新走入各类投资者的配置视野。

有色行业定位重塑:由传统周期品类转向全球产业升级核心底座

伴随全球产业结构深度迭代调整,有色金属的需求逻辑与应用场景已经发生根本性变革,新能源汽车、电力成套设备、航空航天装备、风电储能配套设施等多条高景气赛道的生产制造环节,均高度依赖铜、铝、锂、镍、钴、稀土等关键金属原材料。

图:关键原材料是多个行业的核心支撑

新能源汽车产业链中的动力电池、驱动电机与车载电力电子系统,航空航天领域的机身结构件、航空发动机与机载电子设备,风电、储能、输配电体系下的发电机、变压器与齿轮箱组件,均对于相关金属产品有着相对刚性且增长动能强劲的需求。

需求增量趋势较为明确,关键金属迎来估值修复窗口

过去市场评判有色金属,始终套用传统周期品逻辑,价格涨跌完全绑定地产、基建与传统制造的景气周期。但全球产业全面升级后,这套老旧分析框架已经失效。如今有色需求不再是短期起伏的周期波动,新能源普及、电网升级、高端制造扩产持续释放长期刚需,铜、铝、锂、镍、稀土等核心金属中长期向上的成长趋势十分清晰。

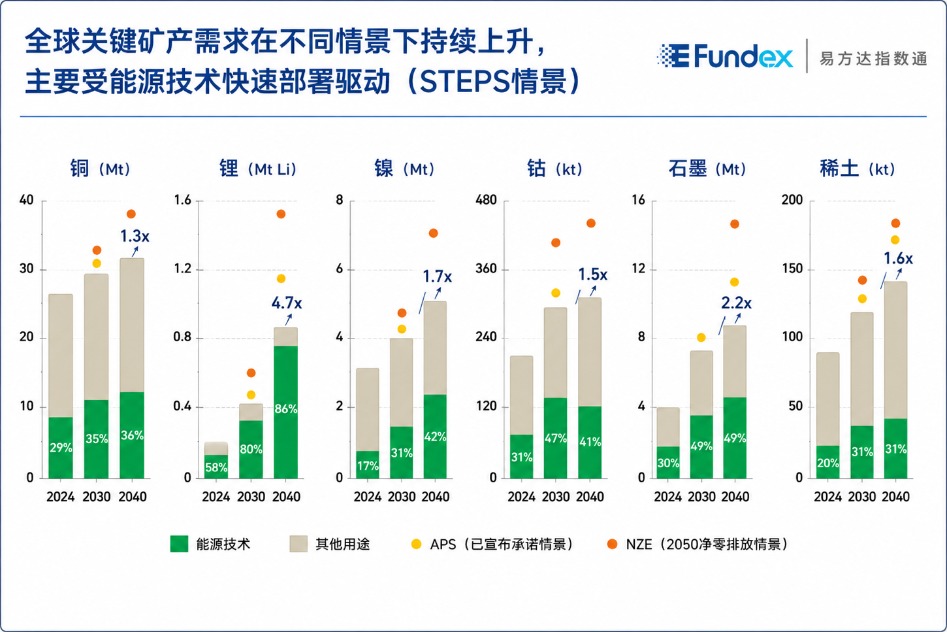

图:关键矿产需求在不同情景下继续上升,主要受能源技术快速部署驱动(2024年-2040年)

数据来源:国际能源署(IEA)《Global Critical Minerals Outlook 2025》。

注:STEPS为既定政策情景,APS为已宣布承诺情景,NZE为2050净零排放情景;Mt为百万吨,kt为千吨;稀土为磁体稀土元素;增长倍数为2024—2040年需求增长幅度。

国际能源署测算数据显示,2024 至 2040 年各类关键矿产需求将持续走高,能源转型是核心拉动力量。报告划分三种推演情景:

一是STEPS(Stated Policies Scenario,既定政策情景):各国现有政策平稳落地的基准场景;

二是APS(Announced Pledges Scenario,已宣布承诺情景):各国碳中和、电动化目标加速兑现的乐观场景;

三是NZE(Net Zero Emissions by 2050 Scenario,2050 净零排放情景):全球全力实现 2050 净零排放的高速转型情景。

我们可以看到,不同情景下关键金属需求均呈现上行趋势,但增长幅度明显分化。新能源车与储能相关的锂、石墨弹性更高,电网与电气化相关的铜、镍需求更为稳定,而稀土则受高性能电机与永磁材料驱动保持长期增长。

供给端刚性约束长期存在,资源稀缺属性推动价值重估

需求持续扩张的同时,供给端约束仍然显著,这也是支撑资源品长期价值的重要因素。矿产资源开发周期长、资本开支大、环保与地缘约束较强,使得供给扩张速度整体滞后于需求增长节奏。

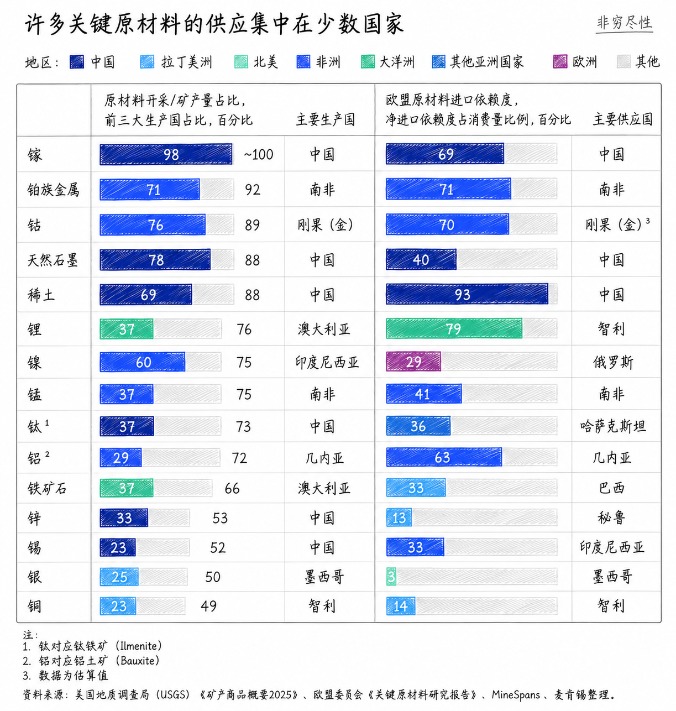

图:许多关键原材料的供应集中在少数国家

资料来源:美国地质调查局(USGS)《矿产商品概要2025》、欧盟委员会《关键原材料研究报告》、MineSpans、麦肯锡整理。

从全球供应格局来看,稀土、钴、镍、锂、铜等关键金属呈现明显的区域集中度特征,开采与冶炼环节往往集中在少数国家或地区,产业链稳定性受到高度关注。在需求扩张与供给刚性约束的共同作用下,关键金属的战略属性正在被持续强化,有色板块的长期定价逻辑也由此进入重估阶段。

在这一背景下,有色金属不仅是周期品,更逐步成为与能源转型和高端制造深度绑定的核心资产。

对于希望参与有色产业长期机会的投资者,可以结合自身风险偏好与风险承受能力,合理关注与自身需求相匹配的指数工具:

有色ETF易方达(560470)

有色ETF易方达(560470,联接基金A/C:026444/026445)跟踪中证细分有色金属产业主题指数,指数覆盖上中下游全产业链,包括矿采、冶炼及加工企业,适合作为布局板块整体机会并捕捉中长期价值回归的指数工具;

工业有色ETF易方达(159032):

紧密跟踪中证工业有色金属主题指数,侧重布局铜(31.9%)、铝(19.4%)等主流核心工业金属标的(数据截至2026年5月31日,依据申万三级行业分类)。契合新能源迭代、电网基建扩容、AI算力设施建设带来的产业增量需求,可以作为布局工业有色赛道景气修复与价值重估机遇的便捷配置工具。