锂电龙头业绩预告直接开启电池板块的反弹行情。6月15日亿纬锂能发布业绩预告,2026年上半年归属于上市公司股东的净利润同比增速高达95%-110%,亮眼的业绩直接带动了电池板块反弹,6月16日国证新能源电池指数单日上涨4.3%,迎来大幅反弹。

近日,随着季报期的临近,业绩景气、估值不贵的方向,正成为资金争先流向的方向。其中锂电、非银、有色、化工、工程机械是其中具备代表性的业绩高景气方向。

一、锂电板块:储能重构需求曲线,全产业链盈利持续超预期

高业绩来源#1:储能需求彻底打破季节性规律,订单饱满度超出市场预判

往年行业惯例是 3-4 月为上半年排产高点,5 月排产会季节性回落,但2026年5月全行业电池排产较4月环比增长6%,增幅超出一般的季节性水平;招标端景气度也同步爆发,1-4 月国内储能系统累计招标 105.73GWh,同比大增 132%,5 月上旬招标容量已超越 2025 年全月,多家储能厂商订单排至 2027 年,储能相关业务收入增速远高于年初市场的一致预测。

高业绩来源#2:盈利能力不受影响甚至还在改善

市场此前一度担忧高企的碳酸锂价格会侵吞锂电产业链的利润。但实际情况是一季度电池板块毛利率同比提升了1.23个百分点。这主要是源于行业的高产能利用率,部分环节开工率已达到8-9成,处于供不应求的状态。换言之,实打实的高需求增长和高景气度使得产业链得以顺利顺价,在量增的同时保持不错的盈利水平,为良好的业绩打好基础。

当前股价还未充分定价:估值仍处于合理中枢附近,跟随AI逻辑有进一步上涨空间

当前行业龙头滚动市盈率仅20-30倍,处于全生命周期的合理中枢附近,与当前行业高增速、高业绩的现实不能完全匹配,更无法合理定价电池板块在未来AI数据中心配储市场中的广阔市场空间。因而当前市场对板块基本面的定价仍有进一步上行的空间。

相关投资标的:

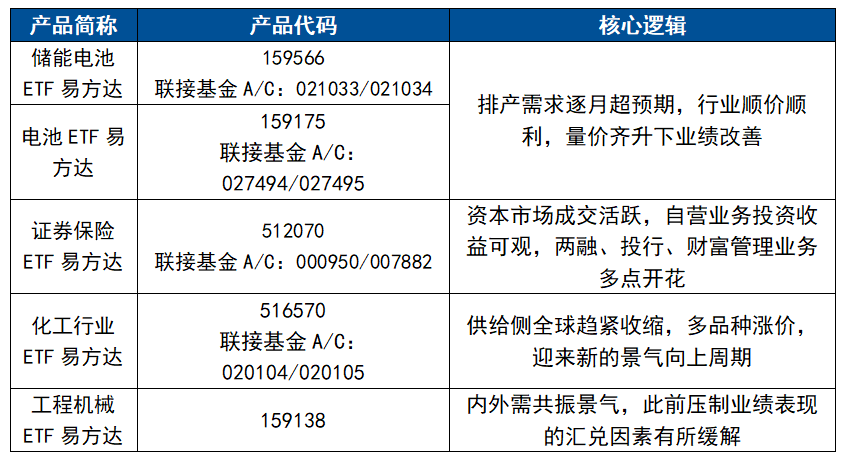

【聚焦】储能电池ETF易方达(159566,联接基金A/C:021033/021034)

聚焦储能产业链核心环节,跟踪国证新能源电池指数,是挂钩同指数规模领先的ETF产品。指数聚焦储能核心受益的电池制造、户储集成、逆变器、液冷等优势环节,对储能主题的表征度更佳。

【全面】电池ETF易方达(159175,联接基金A/C:027494/027495)

全面覆盖电池产业链,跟踪中证电池主题指数,包含电池行业上游资源品、中游零部件、下游电芯制造等全环节。是对储能相关产业链覆盖更全面的指数。

二、非银金融(券商 + 保险):成交与资负共振,低估值业绩修复可期

高业绩来源#1:券商板块受益于市场交投持续放量,经纪、自营等多业务收入有望超市场预估

2026年1-5月A股日均股基成交额接近2.65万亿元,同比增长89.04%,创下2016年以来新高;同期A股新开户累计1729.67万户,同比增长57.94%,两融新开户同比大增 53.06%,两融余额持续走高。经纪佣金、两融利息、保证金理财收入形成稳定增量,这部分收入有望带动券商板块业绩显著改善。

与此同时自营、投行、财富管理多业务同步增厚,二季度弹性显著超预期。今年以来市场主要指数涨幅可观,头部券商自营权益资产收益大幅改善;叠加资本市场改革提速,硬科技IPO、再融资、股权直投项目放量,投行业务收入同比大增;财富管理转型持续落地,权益基金、投顾服务费稳步增长,摆脱单一佣金依赖。多元业务的发展都将带动行业业绩改善。

高业绩来源#2:保险板块负债端居民储蓄持续搬家,新业务价值稳步修复

居民存款向保险储蓄型产品的持续迁移有望构成有力的基本面驱动,财险板块非车险业务高速扩张,综合成本率持续下行,形成稳定保费增量。叠加今年以来资本市场表现亮眼,投资收益也成为保险板块业绩亮眼的增长来源。

非银板块当前估值处于近十年相对底部,修复可期

截至2026年6月22日,沪深300非银行金融指数市净率估值仅1.26倍,处于近十年14.5%分位数。当前市场横向对比来看非银金融也属于处在相对低位的板块,后续随着更多的资金开始关注有业绩支撑的低估值方向,非银板块有望表现出较为充足的修复弹性。

相关投资标的:

证券保险ETF易方达(512070,联接基金A/C:000950/007882):跟踪沪深300非银行金融指数,也是全市场唯一跟踪该指数的ETF产品,在同类非银金融ETF中保险业含量最高,保险业占比39%,证券公司占比60%(按照申万三级行业分类)。

三、化工板块:周期反转叠加新材料自主可控,细分赛道多点开花

高业绩来源#1:传统周期化工供给全面收缩,下游补库带动产品涨价,盈利拐点确认

行业历经三年产能过剩内卷,2026 年海内外同步收紧供给。国内能耗、碳排放审批抬高新增产能门槛,欧洲、日韩化工装置受高能源成本持续减产,供给的持续收缩使得全产业链库存处于近年相对低位,二季度下游制造业集中补库,越来越多的化工产品价格出现轮番上涨。

高业绩来源#2: AI、新能源双赛道拉动新材料需求,自主可控打开成长天花板

AI 算力建设带动高纯电子化学品、覆铜板树脂需求爆发,半导体制程升级推动电子级氢氟酸等材料自主可控需求抬升;储能、新能源车持续拉动电解液、磷酸铁锂配套精细化工品需求。国内龙头打破海外技术垄断,高端新材料产品溢价显著,毛利率显著高于传统周期品,业绩增速持续超出市场一致预期,成为板块的一大核心弹性来源。

产业链传导滞后有色,二季度涨价红利集中落地,中报具备超预期潜力

有色是周期品先行指标,化工涨价传导往往会滞后有色约两个季度,2026 年上半年上游资源涨价红利逐步向下游化工品传导,二季度化工企业盈利环比大幅提速,中报业绩增速超出市场保守预期的机会值得关注。

中报有望修正市场悲观预期,催化行情落地

海外化工产能持续收缩,国内企业凭借完整产业链、成本优势抢占全球出口订单,化工品出口额持续高增,海外业务进一步抬升企业盈利中枢。此前市场过度担忧原油价格波动压制化工盈利,但一体化龙头通过长协锁价对冲成本风险,中报披露有望修复市场悲观预期,带动板块估值修复行情。

相关产品:

化工行业ETF易方达(516570,联接基金A/C:020104/020105):跟踪中证石化产业指数,全面覆盖石油化工、基础化工、煤化工龙头,全面把握行业高景气贝塔。

四、工程机械:内外双轮复苏,设备更新周期打开长期景气空间

高业绩来源#1:内需方面,“十五五”开局 + 存量设备更新,国内需求持续超机构预判

2026 年作为 “十五五” 开局之年,专项债前置投放,新藏铁路、大型水利、新型城镇化等重大基建集中开工;二季度传统施工旺季设备利用率大幅提升, 1-5 月挖掘机累计销量同比增长 24.7%,5 月单月同比大增 36.2%,内需复苏力度超出市场此前悲观预期。

高业绩来源#2:外需方面,出海进入高增长通道,海外业务成为利润核心增量

国产工程机械性价比、本地化服务优势持续凸显,一带一路、非洲、东南亚、欧美基建需求全面爆发,挖掘机出口增速持续维持 30% 以上,出口销量占总销量比重接近 50%,海外业务毛利率显著高于国内市场。欧美开启降息周期,基建刺激政策落地,海外订单持续放量,构成业绩高增长的基本盘。

汇兑损益影响有望减弱,行业业绩高增可期。

2026年一季度工程机械行业本就有着非常亮眼的订单增长,但因为汇兑问题(人民币大幅升值,导致海外营收换算为人民币后增速明显下降)使得业绩增速看起来不够亮眼。二季度随着汇兑影响的减弱,行业的高景气、高增速有望被看见,从而助力市场完成对产业高景气的重新定价。

相关产品:

工程机械ETF易方达(159138):跟踪中证工程机械主题指数,全面覆盖各类工程机械品种,能较好把握行业整体贝塔。

总的来说,随着业绩期临近,市场对有业绩支撑的板块关注度有望显著抬升,尤其是具备高景气行业基础,且当前位置不高的方向,相关方向标的可参考下表: