6月以来,A股结构性分化仍在延续:成长赛道表现活跃,价值风格则继续承压。作为A股价值风格的代表性指数之一,截至6月23日,国证价值100指数6月以来下跌6.7%,已连续三个月出现回调,这让不少投资者心生疑虑——说好的"红利+",还是否值得继续关注?

要回答这个问题,得先看清三件事:第一,这次回调的幅度在历史上算什么水平?第二,回调之后买入,长期效果如何?第三,“红利+”的逻辑还在不在?

一、回撤怎么看?这次回调的幅度在历史上算什么水平?

国证价值100指数自2013年基日以来共经历了三次较大的回撤:

第一次是2015年下半年的流动性危机。彼时金融去杠杆引发系统性恐慌,全市场流动性危机蔓延。前期杠杆资金推升股市非理性暴涨,估值泡沫严重,监管层清理场外配资触发融资盘强制平仓,形成连锁抛售反应,叠加IPO扩容压力,市场恐慌情绪弥漫。国证价值100最大回撤幅度达到39.9%,是历史上最深的一次。在该轮周期中,国证价值100指数用不到一年的时间(329天)完成了修复。

第二次是2018年,受贸易摩擦与国内去杠杆影响,市场单边下跌,沪深300跌幅超30%。外部贸易摩擦反复升级,美联储四次加息引发全球资本回流;内部金融去杠杆深化,资管新规落地导致非标融资收缩,民企流动性压力凸显,经济增速放缓拖累企业盈利。国证价值100此次回撤27.5%,修复用时366天。

第三次则是2022年前后,受地缘冲突、美联储加息以及国内经济下行压力加大的影响,成长股大幅杀跌,价值风格韧性凸显。国证价值100指数回撤20.4%,修复用时316天。

而到了2026年3月以来,受地缘缓和、科技成长业绩超预期等因素影响,市场极致风格分化、资金持续向科技成长方向集中,国证价值100再次出现阶段性调整。截至6月24日,本轮相较3月12日高点回撤幅度约为13.2%,与历史相比尚在正常范围中。

对比中证红利指数,两者发生较大回撤的情景具有一定共性,但国证价值100的最大回撤更小,回撤平均形成的时间更短、修复节奏更快。

表:国证价值100指数与中证红利指数历史回撤较大区间

注:数据来源:Wind,截至2026/6/24,以上仅为对两只指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

二、回调之后长期持有:历史经验中的“时间换空间”

回调令人不安,但回顾历史,在指数经历较深回撤时低位布局并坚持长期持有,往往能够等到估值修复与盈利增长的双重回报。

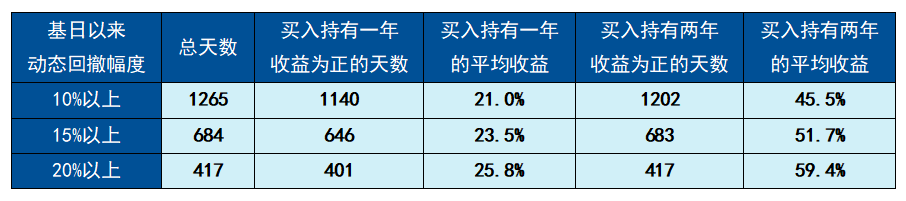

表:国证价值100指数历史回撤较深后低位布局的持有收益统计

注:数据来源:Wind,截至2026/6/24,其中对回撤至今不满一年/两年的买入持有收益按照截至2026/6/24计算。以上仅为国证价值100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

分别对指数基日以来动态回撤10%、15%与20%以上的情况进行统计发现:国证价值100指数共有1265天回撤幅度超过10%,若在这1265天中任意一天买入,持有一年收益为正的天数为1140,占比超过90%,平均收益为21.0%;若持有两年,则收益为正的天数占比超过95%,平均收益升至45.5%。若是在回撤幅度超过15%,甚至是20%时买入,其对应的正收益天数占比与平均收益也会进一步提升。

整体而言,数据较为清晰地展示了两个规律:一是回撤越深,布局后持有相同时间的长期平均回报相对更高;二是持有时间越长,平均累计收益往往越可观。

当前约-13.2%的回撤幅度,虽未达到极端水平,但已属于近年来较为深度的回调区间。对计划长期配置价值底仓的投资者而言,本轮回调或提供了一个不错的关注窗口,而耐心持有,往往是深度价值策略不可或缺的环节。

三、“红利+”的逻辑还在吗?

短期涨跌更多反映风格轮动与资金再平衡,并不等同于指数底层逻辑的变化。中长期来看,国证价值100作为"红利+"的底层逻辑并未发生改变。

所谓“红利+”是指在保留传统红利策略“稳”的特征的基础上追求相对更高的收益。为了实现这一点,有的指数选择赚取更多估值修复带来的收益、有的指数选择赚取更多盈利质量带来的收益,而国证价值100指数则是“我全都要”:通过“低市盈率+高自由现金流率+高股息率”三维综合打分筛选、通过季度调样实现纪律化的“高抛低吸”,既要高股息、又要高质量、还要低估值。

从结果看,这套机制并未因短期回调而失效:

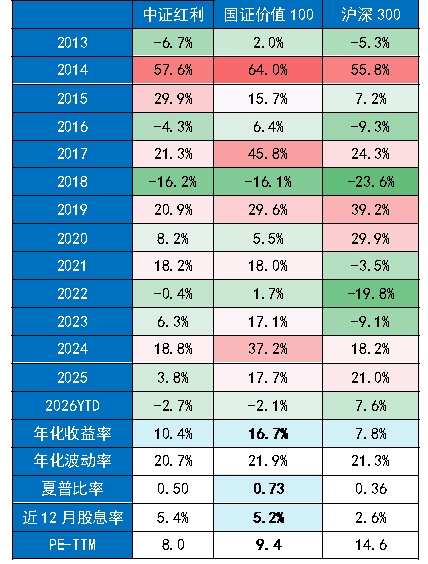

首先,股息回报仍在:截至2026年6月24日,国证价值100指数近12个月股息率约5.2%,与中证红利的5.4%基本持平,或能够为组合提供持续性的分红收益。

其次,长期收益领先:指数自2013年以来年化16.7%,显著跑赢中证红利(10.4%);13个完整年度中仅2018年录得负收益。

最后,调样规则也依旧有效:在6月15日完成的最新季度调样中,石油石化、食品饮料与汽车等估值抬升或基本面承压的板块权重降低较多,而有色金属、通信等性价比回升、盈利向好方向权重抬升,这正是纪律化“高抛低吸”机制的体现。

表:国证价值100指数收益表现

注:数据来源:Wind,2013/1/1至2026/6/24,使用全收益指数,以上仅为国证价值100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

对于想要一键布局A股价值风格优质资产、参与回调后估值回升潜在机遇的投资者而言,不妨关注价值ETF易方达(159263,联接基金:A类025497 / C类:025498)。作为全市场首只跟踪国证价值100指数的ETF,价值ETF易方达最新规模约58亿元(截至2026年6月24日),在同类产品中保持领先;同时,该产品年化0.15%的管理费率与0.05%的托管费率也为全市场最低水平。