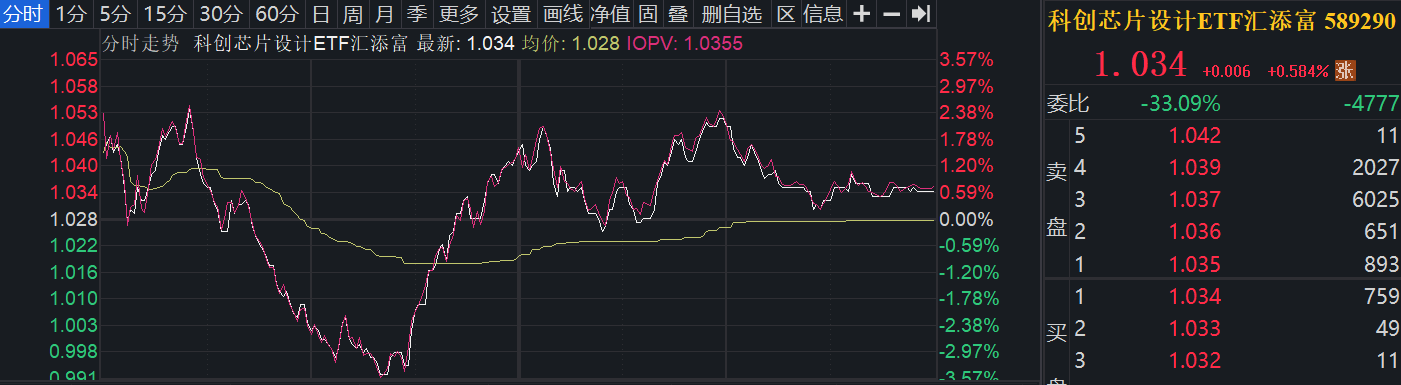

美股存储龙头盘前走强,闪迪一度大涨6%,美光科技一度涨近4%。A股方面,7月6日,A股三大指数早盘高开后震荡走低,半导体、芯片板块探底回升。截止收盘,更高“存储+算力”含量的科创芯片设计ETF汇添富(589290)惊险收红涨0.58%,盘中振幅近6%。

截至7月6日收盘,科创芯片设计ETF汇添富(589290)标的指数成分股涨跌互现。上涨方面,杰华特涨超7%,佰维存储涨超6%,海光信息涨超4%,寒武纪、澜起科技小幅跟涨;下跌方面,普冉股份跌超6%,晶晨股份跌超3%,东芯股份跌超2%,睿创微纳、芯原股份跌超1%。

【科创芯片设计ETF汇添富(589290)标的指数前十大成分股涨跌幅】

截至收盘,成分股仅做展示使用,不构成投资建议。

消息面上,本周末利好消息频出,“存储+算力”板块形成多重催化。

存储模组龙头江波龙业绩炸裂。江波龙发布业绩预告,2026年上半年,预计公司实现归母净利润92亿元至110亿元,同比增长62204.03%至74393.95%;同期,公司实现营业收入220亿元至250亿元,同比翻倍增长。业绩爆发式增长主要受益于存储芯片行业景气度持续上行及公司自身产品结构优化。

美光启动日本1.5万亿日元扩建项目,全球存储巨头扩产竞赛升温。7月4日,美光科技在日本广岛工厂正式启动总投资约1.5万亿日元(约合100亿美元)的扩建项目,主要生产HBM等先进存储芯片,预计2028年夏季开始出货,日本政府将提供最高5000亿日元补贴。近期,美光、三星电子和SK海力士各自均宣布了扩充制造能力的计划,全球存储芯片产能竞赛持续升温。

Anthropic 150亿美元砸向澳大利亚算力基建。Anthropic计划在澳大利亚采购至少1.4GW数据中心算力,对应建设成本约150亿美元,远高于市场此前预期。Anthropic目标是在2027年底前启用至少1GW算力,并已在澳大利亚设立办公室推进本地化基础设施布局。此举表明全球AI大模型厂商对算力的渴求仍在加速扩张。

何庭波发布"韬定律"V2,麒麟2026实测数据首度公开。7月3日,华为何庭波在ChinaXiv平台发布"韬定律"V2论文,距离V1首发仅过去39天。V2版本在V1基础上补充了大量工程落地细节、实测量化数据与产品演进路线,进一步完善了以时间常数τ为核心的理论体系。论文首次公开了麒麟2026量产实测数据:与采用传统平面设计的麒麟9030 Pro相比,采用逻辑折叠(LogicFolding)的麒麟2026在固定工艺节点下实现了55%的晶体管密度提升(从155 MTr/mm²提升至238 MTr/mm²),同等性能下功耗降低41%。

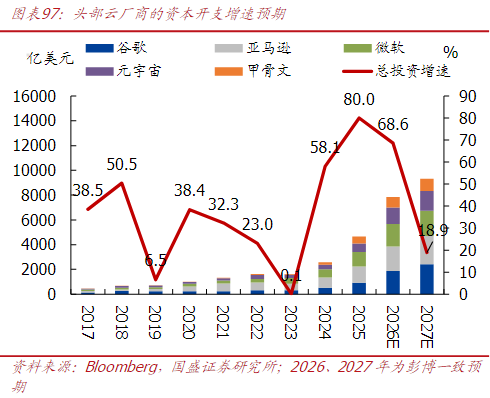

【资本开支持续扩张,盈利模式初步跑通】

今年以来,头部云厂商大幅上调资本开支指引,据 TrendForce,微软、谷歌、Meta、亚马逊 2026 年的资本开支增速预计分别为 130%、100%、85%、50%,按照彭博一致预期,2026-2027 年头部云厂商资本开支增速预计分别为 68.6%、18.9%。

高强度的资本开支能否在需求端得到兑现?海外头部模型的商业化数据给出了答案。

(1)OpenAI采取B端与C端并重的策略,2026年3月ARR已超过250亿美元,B端收入占比快速提升。

(2)Anthropic则高度聚焦B端市场,深度受益于AI编程需求的爆发,同期ARR达450亿美元级别,收入主要由B端客户和API调用贡献。

国内商业化进程整体慢于海外。但随着Agent类应用的兴起,多轮次、长上下文及大规模编程需求集中涌现,市场对高性价比、高执行力模型的需求大幅增长,国内开源模型的B端商业化曲线正变得陡峭。

(1)MiniMax坚持高性价比与全模态路线,2026年2月ARR达1.5亿美元,接近2025年全年收入的2倍;截至5月,全球用户规模约3亿,过去两个月ARR实现超100%增长,估算已超3亿美元。

(2)智谱则呈现量价齐升态势,截至2026年3月31日,API平台ARR达2.5亿美元,年初至今增长6.4倍,过去12个月增长60倍;Token价格年初至今上涨83%,需求持续加速,公司预计下半年发布GLM5.5,重点发力国产算力适配与低成本部署。

(来源:申万宏源260602《MINIMAX~W-0100.HK-两阶段战略进阶:开源模型领跑与全模态融合》)

【算力&存储:供需缺口持续,景气上行不改】

算力:今年算力租赁价格大幅上涨、并维持高位,反映 AI 资本开支能够在需求端兑现,云厂商持续扩开支意愿充足。此前Meta宣布出售算力引发市场对“算力过剩”的担忧,但机构认为这并非需求见顶的信号,而是算力从业务需求较弱的厂商向业务需求旺盛的厂商转移,Meta本身也上调了全年资本开支。与此同时,Anthropic宣布投入150亿美元在澳大利亚建设至少1.4GW数据中心算力,进一步印证全球AI算力需求仍在快速扩张,远未见顶。

存储:AI服务器对HBM的需求呈现爆发式增长,HBM 挤占下DRAM/NAND 实际新增有效供给非常有限。供给端,尽管美光、三星、SK海力士均已宣布大规模扩产计划,但从扩产到实际产能释放存在显著时间差。此外,存储公司已经和客户签订了长期协议,包含大额预付款和更严苛的违约惩罚,约束力更高。国盛证券指出,预计 2026-2028 年存储供给增长有限,叠加 HBM 需求继续挤出传统 Dram 产能,价格可能继续上涨。

(来源:国盛证券20260703《2026年中期经济与资产展望:新旧的拐点》)

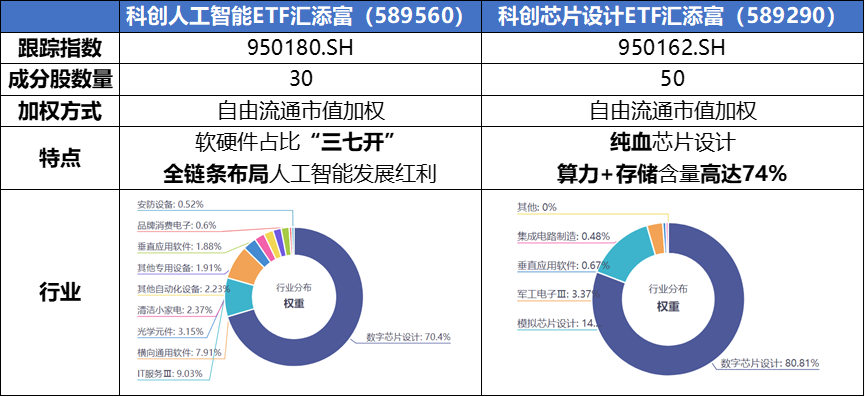

全链条布局人工智能发展红利,认准高成长、高弹性的科创人工智能ETF汇添富(589560)。科创人工智能ETF汇添富(589560)紧密跟踪科创人工智能指数,指数精选30只成份股,荟聚AI“软硬件”龙头,软硬件占比“三七开”,全面布局AI算力+技术+应用三大环节,充分受益于“政策驱动+技术迭代+基本面稳健增长”三重催化。科创人工智能ETF汇添富(589560)还有单日20CM的涨跌幅优势,抢反弹更快!习惯场外申购、定投的投资者可重点关注联接基金(A:026654,C:026655),支持7*24h申赎!

若希望更精准布局国产算力及存储,可关注科创芯片设计ETF汇添富(589290),算力+存储含量高达74%,在AI算力需求爆发+存储芯片涨价超级周期+国产替代三重共振下,有望充分受益于AI浪潮与自主趋势下的国产算力及存储产业链历史性发展机遇,20CM大长腿更有助于轻松把握本轮超级周期!

(数据截至2026/7/3)