伴随硅基生产力崛起,不仅“单人成军、AI为僚”的一人公司(OPC)成为活跃的数字经济创业形态,科技与制造企业也加速拥抱AI生产力。观察A股上市公司2025年数据,汽车、医药生物、计算机、非银金融、家用电器、环保、传媒、社会服务、美容护理等九大行业的营收规模同比提升、员工规模同比下降,汽车、计算机、非银金融、环保、传媒等五大行业盈利规模提升、员工规模下降。

这一背景下,ESG评级中高权重的员工议题评分模型也应优化。可以考虑将员工薪酬与企业盈利、AI增效深度绑定,采用“全市场得分+行业内排名+同比变化排名”多维联动的评价逻辑,精准筛选出兼顾经营绩效与员工责任、具备长期可持续发展能力的优质企业,构建员工利益与企业发展共生的中国式ESG员工议题评价模型。

来源:新财富杂志

作者:张若海王小蝶窦今方豆

张若海为易董可持续发展研究所所长,窦今为高级研究员,王小蝶、方豆为研究员

2026年正成为三大趋势交汇的关键年份:企业运营全面融入人工智能,科技伦理加速重塑组织架构与行业规则,中国企业产能开启规模化全面出海。

在此背景下,ESG评级体系能否通过综合评价,平衡短期财务绩效与中期社会价值、产业链影响力等要素,更好地支撑中国企业可持续发展叙事与创新提速,成为2026年的重点研究方向。中国特色ESG的指标创新与落地实践,不仅能够助力企业做好市值管理与价值维护,更对企业在海外落地扎根、深度融入当地经济生态,起到至关重要的支撑作用。

其中,员工议题作为人力密集型及创新驱动型企业的双重实质性议题,是跨行业ESG评级体系中的核心维度。在AI技术全面迭代、智能应用加速落地的背景下,科技行业裁员预期升温,单人化、无人化服务转型进程明显加快。纵观A股2025年经营与用工数据,硅基替代碳基的发展趋势已初步显现。上市公司作为地方经济的压舱石,应兼顾企业经营盈利与全体员工利益的合理均衡分配。

同时,依托新一轮中国产能出海浪潮,中国企业也迎来重要发展契机。依托可持续发展叙事体系,打造兼具中国特色的低碳智造与人文关怀底色的本土ESG范式,有助于构筑企业出海的差异化核心优势。

01

奇点已来:Token生产力爆发,公司新范式变革初现

AI助力下,硅基生产力崛起,让碳基创造力充分释放,成为值得关注的现象。

参考国家数据局的数据,截至2026年3月,我国日均词元(Token)调用量突破140万亿,比上年末增长超40%。同时,参考AI模型聚合平台openrouter的数据,2026年2月中旬,全球前十大模型Token周调用量达13.95万亿,较2025年3月(1.24万亿)增长10倍以上;2026年3月,中国日均Token调用量已突破140万亿,相比2024年初(1000亿),两年增长超1000倍。进入2026年后,Token整体调用量保持高位,虽有阶段性波动,但整体趋势保持上行。

从全球大模型Token调用排名来看,国内大模型已展现出强劲的竞争力:深度求索公司发布的DeepSeek V4 Flash、腾讯混元发布的Hy3 preview分列前二,此外,阶跃星辰的Step 3.5 Flash、月之暗面的Kimi K2.6、稀宇科技的MiniMax M2.7等多款模型均跻身全球前20,在Token处理能力上已整体形成第一梯队规模,部分模型的增长幅度也显著领先;不过,在高端旗舰模型赛道,国内企业仍与Anthropic、OpenAI、谷歌(Google)等国际巨头存在一定差距,呈现出“头部模型领先、整体梯队崛起,但高端能力仍待突破”的格局。

Token需求爆发,催动了人工智能创业潮。据天眼查专业版数据,截至2026年5月,我国现存续人工智能相关企业超509.9万家;2026年以来,新增注册公司约17.5万家,且近5年持续增长,2025年达近年峰值。同时,人工智能的区域集聚特色显著,广东、北京、江苏合计有公司超159万家,位居前三,占全国的31.2%,形成大湾区、京津冀、长三角三大AI创业高地。

值得注意的是,在大模型普及、新《公司法》松绑与创业观念转变的共振下,一人公司(OPC)在2026年进入规模化爆发期,成为数字经济最活跃的创业形态。参考中关村人才协会发布的《中国OPC发展趋势报告(2025—2030年)》,全国一人公司总量已突破1600万家,占全部企业的27.4%;2025年,新注册公司数量同比增长47%,多地新设企业中,OPC占比超70%。

OPC创业者以90后、00后为主流,其依托AI工具链,独立完成产品研发、设计、营销、投放全链路闭环,真正实现“单人成军、AI为僚”。

新《公司法》简化注册、取消最低注册资本,叠加低代码开发或生成式AI与各类应用程序编程接口(API接口)普及,令创业门槛降至个人级,启动成本普遍低于500美元,试错成本大幅压减。一人公司这类组织极轻、决策链条极简、转向灵活,专注垂直细分赛道,打造差异化优势。其正在改写行业竞争与协作规则,推动产业向精细化、柔性化转型。

02

科技与制造企业加速拥抱AI生产力,负相关性渐显

公司范式变革之外,科技与制造企业加速拥抱AI生产力,也带来用工的新变化。

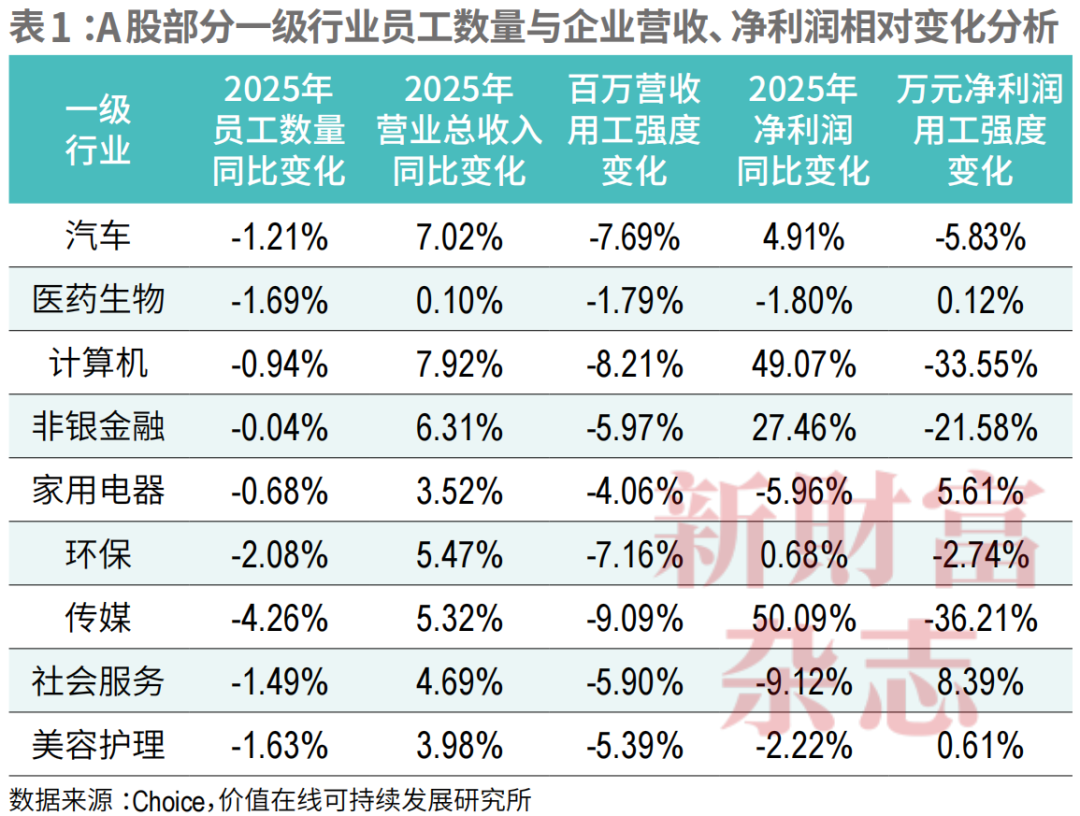

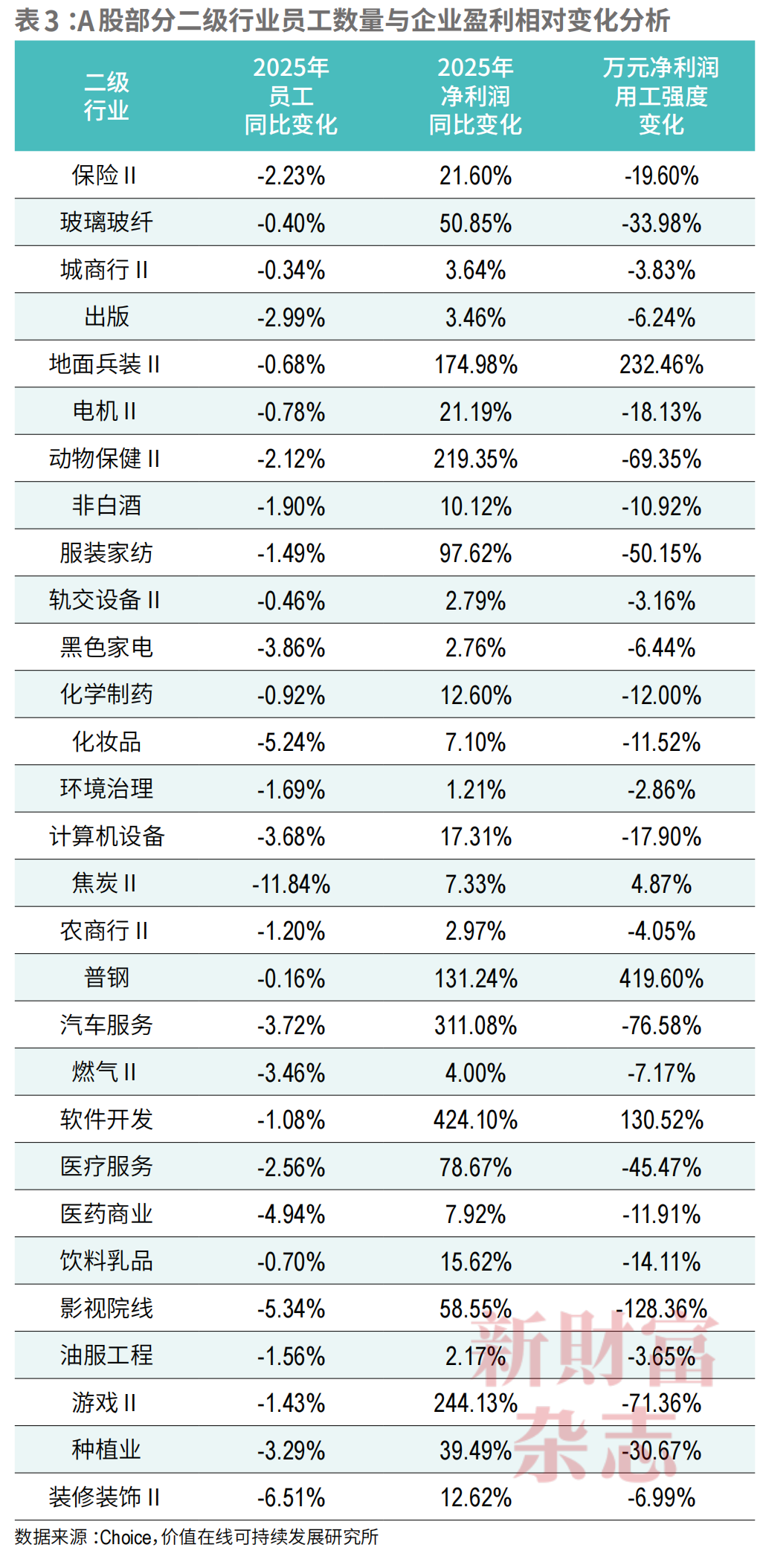

我们参考2025财年A股全部上市公司的数据,按照宏观一级行业(31个)、中观二级行业(131个)维度,观察行业营收规模、盈利变化与员工数量的关系(表1—表3)。

从营收视角来看,包括宏观维度,包括汽车、医药生物、计算机、非银金融、家用电器、环保、传媒、社会服务、美容护理在内的九大行业,出现营收规模同比提升、员工规模同比下降的现象,负相关性初现。

在中观维度,30个二级行业出现营收规模提升、员工规模下降的现象。具体来看,地面兵装、游戏、非金属材料等行业2025年营收同比增速超15%,同时,用工强度降幅均超15%,这类高景气赛道凭借需求红利、技术迭代或产能优化,实现营收与效率双提升,效率跃迁幅度领先。影视院线、计算机设备、环保设备,行业营收增速超9%,用工强度降幅超13%,数字化升级推动效率改善。负相关性主要集中在部分高端制造行业,以及高端人才密集型行业。

从盈利视角来看,在宏观维度,包括汽车、计算机、非银金融、环保、传媒在内的五大行业,出现了盈利规模提升、员工规模下降的现象。

在中观维度,29个二级行业出现盈利规模提升、员工规模下降的现象,值得注意的是动物保健Ⅱ、汽车服务、软件开发、游戏Ⅱ等行业净利润同比实现数倍增长,但用工数量大幅下降。

AI助力硅基生产力提升,挤压碳基生产力,在部分“高端”人力密集型行业初现。这一背景下,ESG评价体系如何适配变化,通过对员工议题的评估,促进硅基创新与碳基生命的可持续平衡,实现价值共生?

表3:A股部分二级行业员工数量与企业盈利相对变化分析

数据来源:Choice,价值在线可持续发展研究所

03

员工议题权重高,评级指标急需全面适配新时代

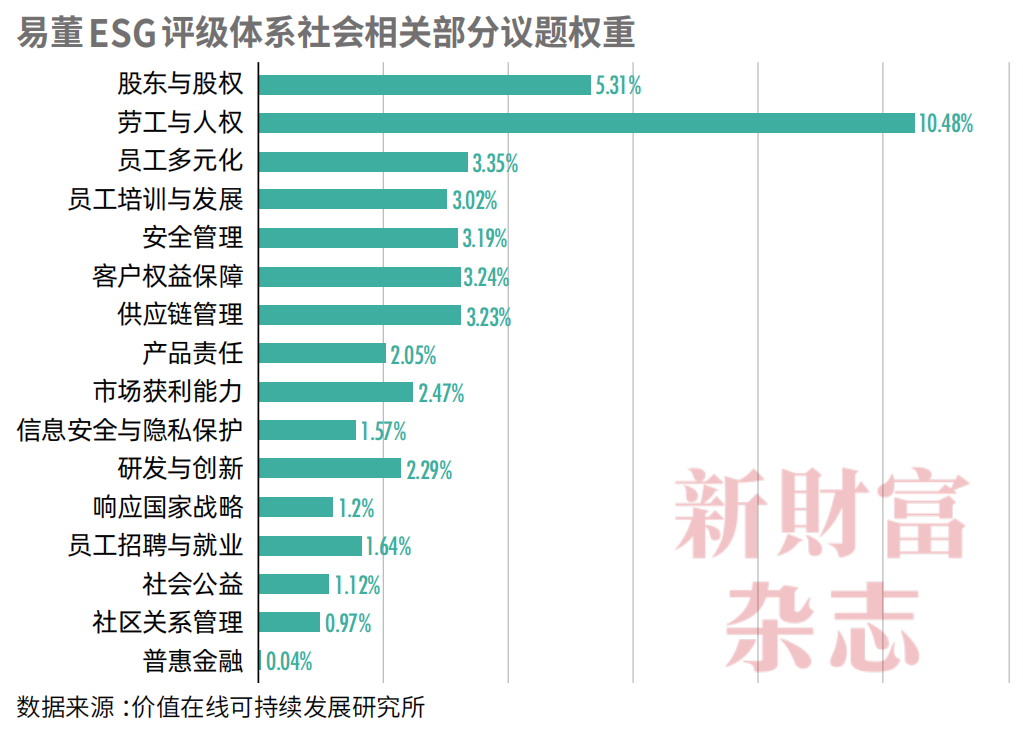

根据易董ESG行业评估框架的权重设置,包括员工招聘与就业、员工多元化、劳工与人权、员工培训与发展在内的员工相关议题处于核心地位,权重占比高达18.5%,占社会维度总权重的比例超40%,并接近环境维度总权重比例的20.73%,是ESG评估的关键变量(附图)。

从核心计算逻辑看,其主要算法考虑从“绝对值统计”到“相对价值对标”,不再仅限于计算指标的绝对数值(如员工薪酬金额),而是升级为“行业排名+动态变化排名”,更精准地反映企业在行业中的可持续表现梯队;从“单一指标计算”到“多维度关联性分析”,将指标与企业经营绩效绑定,提升评价的商业价值;从“静态得分”到“分段、分层函数量化”,对不同水平的指标表现进行差异化赋分,避免“一刀切”的评分偏差。

纵观海外,在明晟的MSCI ESG体系中,员工相关议题也处于核心地位。

劳动力管理议题权重高达14.7%,不仅是社会(S)维度中权重最高的单一议题,在工业行业所有ESG议题中,其权重仅次于治理(45.4%),显著高于环境维度核心议题(清洁技术机遇10.4%、有毒排放与废物5.7%、碳排放4.6%),是工业行业ESG评估的关键变量。

其中,叠加健康与安全(7.9%)、人力资本发展(3.1%)两项核心员工议题后,工业行业员工相关议题合计权重达25.7%,已超过环境(E)维度全部议题的权重总和(约22.8%),凸显了员工议题在工业行业ESG管理中的优先性与重要性。

在MSCI ESG信息技术行业的评估框架中,员工相关议题是社会(S)维度的绝对核心,更是决定科技企业ESG评级的关键变量,其重要性可通过量化数据清晰体现。

人力资本发展议题权重高达19.7%,不仅是社会(S)维度中权重最高的单一议题,在科技行业所有ESG议题中,其权重仅次于治理(40.2%),显著高于环境维度核心议题(清洁技术机遇12.3%、碳排放2.3%),是第一大关键议题。

叠加劳动力管理(4.7%)两项核心员工议题后,科技行业直接关联员工的议题权重合计达24.4%,远超环境维度所有议题的权重总和(约17.3%),凸显了员工议题在科技行业ESG管理中的战略优先级。

不过整体看,在工业与信息技术这两个重要的HALO(Heavy Assets Low Obsolescence,即重资产、低淘汰率))资产相关行业的评价体系中,暂未完全体现公司盈利与员工数量、员工薪酬的相关性,也未充分考虑在AI硅基生产力加速提升,如何与碳基生产力平衡的问题。

因此,相关ESG评价体系有升级必要,尤其对于“中国籍ESG评级”,助力出海企业融入本地经济,构筑可持续竞争力,也是其核心使命。

2025年至今,中国出海经济正在取得“韧性强、结构优、市场多元”的持续突破。2025年,中国外贸进出口总额达45.47万亿元(同比增长3.8%),其中,出口总额26.99万亿元(同比增长6.1%),全年贸易顺差约1.19万亿美元,全球份额升至约15%。出口产品从低价代工品转向机电、新能源(包括电动车、光伏、锂电“新三样”)、高端制造等高附加值产品。

2026年一季度,出海经济实现量质齐升,外贸增速创近五年同期新高,对外直接投资稳步增长,绿色与高端制造成为核心引擎。“新三样”包括电动汽车(同比增长77.5%)、锂电池(同比增长50.4%)、风电设备(同比增长45.2%)领跑全球;汽车整车(同比增长50.3%)、工程机械、集成电路等高附加值产品出口额快速增长。

同时,中国“智造”从传统产品输出,迈向“技术输出+海外产能布局+品牌全球化+本地化深度运营”的新模式。在地缘政治逆全球化的背景下,企业要实现新模式的突围,亟需从ESG层面重塑全新竞争逻辑:以深度融入东道国经济社会为根基,以绿色智能制造优势为核心抓手,以共建长期互利共赢产业链为价值导向,构筑新时期企业出海的核心竞争力。

从融入当地经济的角度看,碳基生产力与硅基生产力的资本开支再平衡,即企业法人盈利与惠及员工自然人责任的问题,值得重视。

04

创新ESG员工议题算法与实践,兼顾财务与影响力实质性

鉴于当下AI、智能体、机器人等硅基生产力对碳基劳动力的替代与重塑已从“趋势”变为“进行时”,为了更好地反映企业的用工责任与社会责任,我们认为企业在规模盈利的条件下,面向员工规模、员工薪酬的ESG评价指标应该全面升级。从企业实践层面,我们建议企业盈利与员工就业平衡可聚焦“稳岗+升级”机制。

稳岗,即设定硅基替代的“缓冲阈值”,包括设定硅碳比红线:核心岗位(创意、决策、人力管理)由碳基主导,硅基仅做辅助;替代率设定合理比率,渐进式提升。

推行“持续雇佣+无责转岗”:替代岗位员工优先内部转岗,并提供全新培训投入。

ESG披露方面,类比“双碳”的信息披露实践,可主动披露“转岗成功率、裁员率”以及AI辅助投入等指标,包括词元企业采买数据。

升级,即推动“技能升级、正向激励”的岗位重构。技能升级方面,包括企业持续稳定推进“AI创新+人机协作”的培训投入,面向员工适当引入AI能力考核,并制度化落地。

制度激励方面,在员工雇佣、员工晋升方面,全面融入“AI+”与Token资源支持的培训模式。

面向企业的员工议题的ESG评价,我们建议围绕企业的员工雇佣规模以及员工薪酬情况,作财务性的原则调整。

员工雇佣规模方面,包括加强盈利相关性约束,考核就业稳定性、人机配比合理性、岗位结构优化。

人机配比合理性及岗位结构优化方面,我们建议,短期可以考虑引入企业的中期盈利表现与企业的员工雇佣人数的相关性,并进行排名,正相关性明确的企业推行效果更优。

员工激励与员工培训方面,可以加强盈利相关性约束,激励与AI增效、企业营收强绑定,实现收益共享。具体而言,我们建议,短期可以将企业Token资本开支与对应行业费用开支进行比较,高于行业均值的企业,推行效果可能更优;员工的薪酬激励与企业发展数据正相关的企业推行效果更优。

为进一步验证优化后员工议题评价体系的实战价值,我们以员工可持续激励薪酬指标为核心,选取该指标前100名企业、传统员工平均薪酬指标前100名企业,同步对标上证指数,开展2024年至今的投资回测检验。

回测结果清晰印证了创新指标的有效性:员工可持续激励薪酬指标组合总收益率达73.36%,不仅大幅跑赢上证指数的同期收益(40.53%),更显著优于传统员工平均薪酬计算方式的收益率(50.78%),超额收益优势突出。

这一结果充分表明,将员工薪酬与企业盈利、AI增效深度绑定,采用“全市场得分+行业内排名+同比变化排名”多维联动的评价逻辑,相比单一绝对值统计的传统方式,更能精准筛选出兼顾经营绩效与员工责任、具备长期可持续发展能力的优质企业,也为ESG评级体系的投资应用提供了扎实的数据支撑,验证了“员工利益与企业发展共生”的中国式ESG员工议题评价模型的实践价值。

我们坚信,在员工议题领域,通过对AI投入布局、核心人才长期激励绑定、人机协同机制构建、员工规模与企业盈利良性联动等关键指标的系统化管理与落地实践,既能显著提升企业ESG评级表现,也将持续强化公司市值管理能力与海外业务拓展优势,全面筑牢企业长期可持续发展的核心竞争力。