卖存储的赚疯了。

近日,存储模组厂商江波龙发布业绩预告,预计2026年上半年净利润达92亿至110亿元,同比暴增超过600倍。

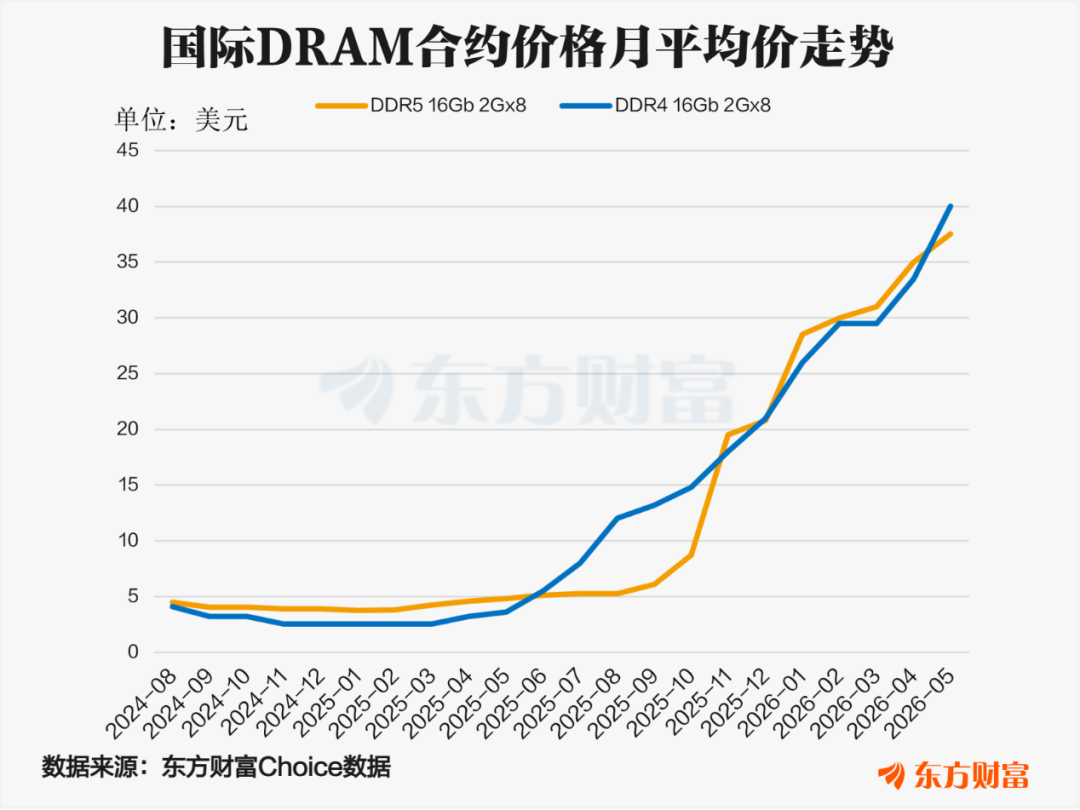

这一炸裂业绩的背后,是模组厂商低价囤货,高价卖出的商业模式。据报道,江波龙在2024年至2025年上半年存储行业低谷期大规模逆周期备货,而过去一年,内存价格恰好走了一轮疯涨行情——DDR5 16Gb 2Gx8国际DRAM合约平均报价涨了近7倍,DDR4涨了超过10倍。

价格变化只是结果。要理解这一轮内存紧张的根源,首先需厘清存储概念:

SRAM速度最快但容量太小,NAND容量最大但速度太慢,DRAM则处在折中位置;而HBM,正是把DRAM垂直堆叠起来,在带宽、容量和成本之间找到了最好的平衡点。这也让它成了AI芯片的“御用内存”。

然而,需求爆发,产能却跟不上,即便三大原厂主动把手机、PC的产能全力倒向AI,仍是杯水车薪;此外,价格居高不下,业内人士指出,内存支出在英伟达系统中占比预计在2026年底超过30%,2027年超过40%。

面对这种又贵、又缺且扩产缓慢的关键资源,行业开始寻找新的应对方式。

01

用软件管理内存

在所有方案中,最轻量的一条路径,并没有从硬件下手。

2026年6月,AMD宣布收购内存优化初创公司MEXT。这并不是一家做芯片的公司,而是一家做软件的公司。它解决的问题很直接:既然内存里的数据冷热程度不同,为什么一定要让所有数据都待在最贵的DRAM里?

MEXT的核心是一套基于AI的“预测内存引擎”。系统会把低频访问的冷数据下沉到NAND闪存中;同时通过AI模型预测下一步最可能被访问的数据,然后提前搬回DRAM。理论上,只要预测足够准,程序几乎感觉不到延迟差异。

这一思路并不新鲜,真正的突破在于预测准确度。AMD的选择,本质是在验证:在AI时代,AI本身能否反过来解决内存效率问题。

从资本市场的反应看,这条“软件优先”的路径,至少在逻辑上得到了认可——收购消息公布当日,AMD股价盘中一度上涨近7%。

不过,市场观点认为,MEXT的技术最终能在AMD的数据中心产品中落地到什么程度,还有待时间来检验。NAND闪存和DRAM在延迟上的物理差异是客观存在的,仅靠软件层面的AI预测能否真正弥合这道鸿沟,还需要看大规模部署后的实际表现。

02

把零散的内存,

变成一个“内存池”

如果说软件优化是“节流”,CXL(ComputeExpressLink)就是在“盘活存量”。CXL可以理解为一种“内存共享语言”,它能把零散分布在各节点的内存,集中成一个可动态调度的资源池。

2026年6月,美满电子(Marvell)发布CXL控制器Structera(含X/A两款),内置硬件压缩模块,在内存链路中实时压缩,1GB物理DRAM可发挥2至3.64倍的等效逻辑容量。一个12TB的内存池仅DRAM硬件成本就接近50万美元,若按3倍压缩比估算,单池就能节省三十余万美元。此外,该方案还可将退役的DDR4内存纳入CXL内存池,进一步降低采购支出。

对动辄数万节点的云厂商而言,这意味着巨额的资本开支优化。目前Structera已是业内首款量产的搭载硬件内联压缩的CXL控制器,相关技术方案已提交OCP开放计算项目标准化,未来适配范围将进一步扩大

国内厂商也有动作,2025年阿里云于云栖大会上宣布推出全球首款基于CXL2.0Switch技术的PolarDB数据库专用服务器;浪潮信息于2025年12月推出元脑服务器CXL内存扩展方案。

此外,长鑫科技也在其招股书中披露,公司正在存内计算、近存计算以及CXL等前沿方向进行技术探索和布局;中国银河研报显示,澜起科技正重点布局CXL2.0/3.xMXC芯片及PCIe6.x/CXL3.xRetimer等下一代技术。

(图片来源:CXL官网CXL联盟的成员)

根据Techinsight的预测,CXL在服务器DRAM中的总份额将从2024年的近乎为零快速增长至2030年的约15%。根据澜起科技2025年报,预计至2030年CXL互连芯片市场规模将达到17亿美元,2025至2030年期间的年均复合增长率高达170%。

03

SPHBM4:

打破先进封装瓶颈

与盘活存量不同,SPHBM4选择直接打破先进封装技术的瓶颈。今年6月,JEDEC固态存储协会正式通过标准封装高带宽内存SPHBM4标准(JESD330-4)。

半导体研究机构SemiAnalysis认为,这种方案意在保持HBM4性能的同时,大幅减少对昂贵且供应受限的先进封装的依赖。具体做法是,将信号引脚数量削减至原来的五分之一,同时将信号传输速率提升四倍至32Gbps。这可以使得HBM级别的带宽可以在标准基板上实现,并将连接距离延长至20毫米。

该机构补充,芯片厂商将不再需要采购昂贵、专有的“硅中介层+ABF基板”组合方案,而是转向直接采购超大尺寸、高层数的ABF基板,甚至在性能压力下提前导入玻璃基板,把性能要求直接压到基板层面来解决。

有行业分析认为,SPHBM4标准的出现,对于正在追赶HBM技术的中国存储厂商可能是一个“弯道超车”的机会,因为它降低了对CoWoS等先进封装技术的依赖。

04

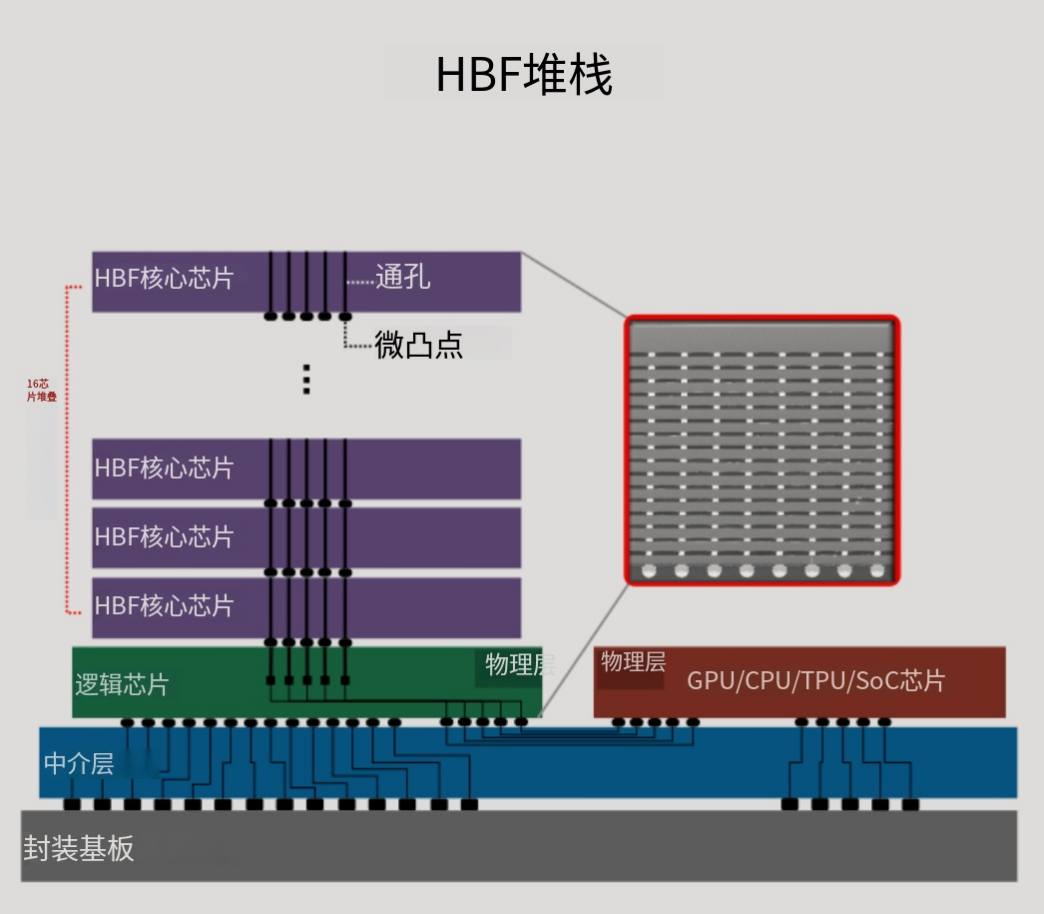

HBF:NAND闪存堆叠

HBM虽然快,但容量有限、成本高企,在这一背景下,HBF(HighBandwidthFlash)诞生了。

2026年2月,闪迪与SK海力士正式启动了HBF规范标准化联盟。SK海力士贡献其在HBM中积累的堆叠、封装与中介层技术,闪迪则带来NAND和闪存设计的能力。双方计划在2026年下半年推出首批HBF样品,2027年初应用于AI推理设备。

简单来说,HBF就是把NAND闪存像HBM一样垂直堆叠,DRAM速度快但容量有限,NAND闪存容量大、可长期保存数据,速度虽然慢一些,但在推理场景中足够满足"冷数据"的存储需求。

(图片来源:闪迪官网AI辅助翻译)

被誉为“HBM之父”的韩国科学技术院金正浩教授指出,NAND闪存提供了比DRAM大约10倍的容量。他做了个比喻,HBM就像家中的书房,存取方便但空间有限;而HBF则像一座图书馆,容量巨大,但找到一本书的耗时会长一些。

金正浩认为,未来HBM和HBF将形成共存格局,类似于城市规划:"就像有百货商场,周围有复式公寓、普通住宅,各种形态的HBM、HBF组合在一起,形成复合体,向GPU供给数据。"

“现在是HBM的时代,但10年后,NAND闪存和HBF的市场需求将超过HBM。”金正浩表示。他还指出,目前正在开发HBF的公司包括SK海力士、闪迪、三星电子,以及日本的铠侠。

05

高通、英伟达纷纷出手

还有一些公司,选择了更激进的路线。

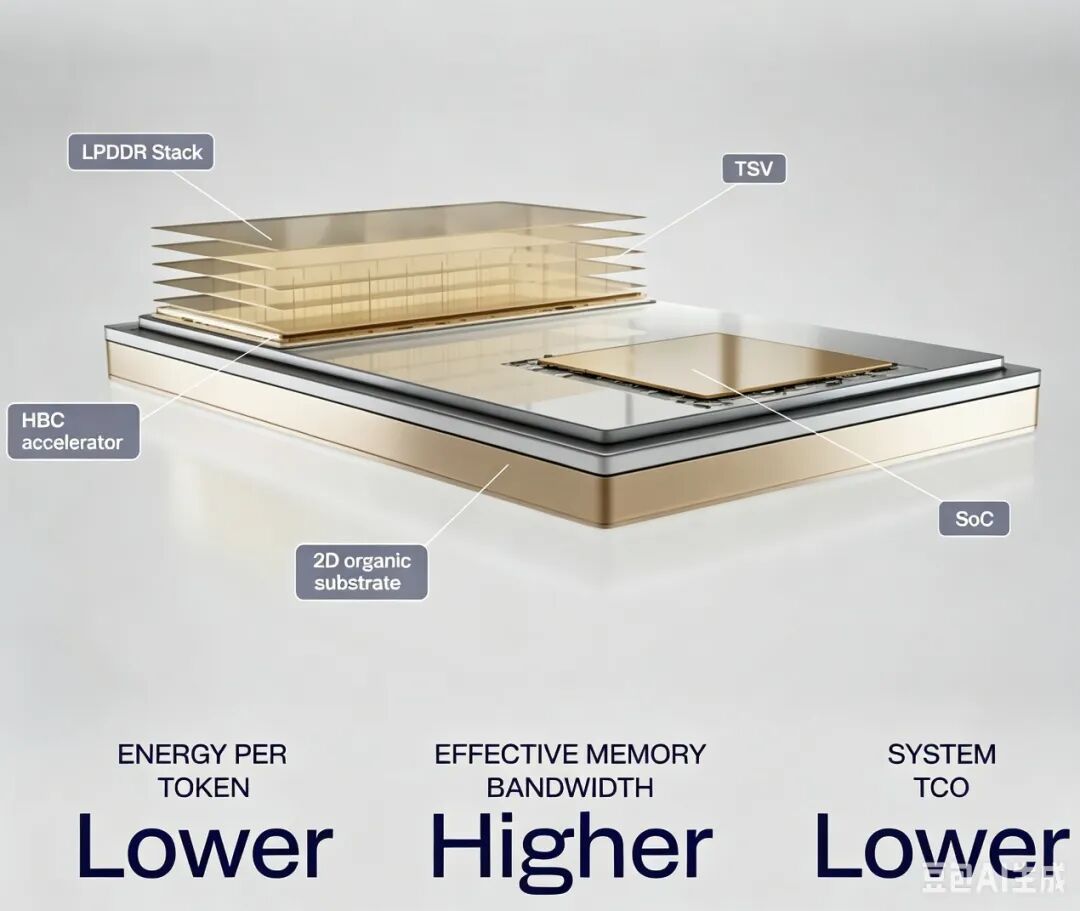

高通在2026年投资者日上,正式发布了名为HBC(High-BandwidthCompute)的架构:把计算单元直接堆叠在DRAM底部,用近存计算来换取能效和成本优势。

官方指出,卡级标准化对比下,HBC每瓦电能提供的内存带宽,是主流HBM方案的6倍。换句话说,花同样一度电,HBC能搬运6倍的数据量。第一代HBCGen1将搭载于AI250加速器,预计2027年年中启动商业化样品测试,

(图片来源:高通官网HBC图)

海通国际分析师张忆东指出,HBC试图用近存计算绕开HBM成本与供应瓶颈,若后续性能和生态验证顺利,高通有望在对成本和功耗敏感的推理场景中建立差异化竞争力。

芯片独角兽Groq则更极端,直接弃用HBM,把SRAM集成到计算核心旁边,用超低延迟换取极高成本。去年年底,英伟达斥资200亿美元收编Groq核心团队,这是英伟达史上最大的一笔收购相关交易。该合作的首个成果,是2026年3月GTC大会上发布的Groq 3 LPX推理机架,该系统集成了256颗Groq 3 LPU。

不过,这种架构的代价也非常明显,SRAM的成本极其昂贵,且容量远小于HBM,当被问及会否替代HBM的问题,黄仁勋指出,如果一切都能装进SRAM,问题当然迎刃而解,但现实是容量和成本。“灵活性使我们成为了通用答案”,他表示。

06

HBM可能还在,

但中心正在松动

显然,目前还没有任何一种技术能完全替代HBM。但这并未阻止产业界探索的脚步——从软件优化、内存池化,到SPHBM4、HBF、HBC等等,这些方案并非试图取代彼此,而是在不同维度上并行推进。

HBM或许不会消失,但它正在从“唯一中心”演变为“多层体系中的一层”。

产业从来不会真正接受“不可替代”这四个字。当一项关键资源既昂贵又稀缺时,理性的选择从来不是等待它降价,而是想尽办法减少对它的依赖。