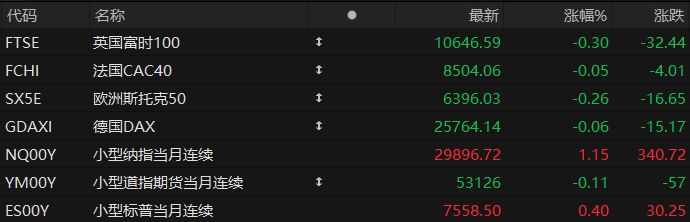

周一盘前,美股三大股指期货涨跌不一,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货涨1.15%,道指期货跌0.11%,标普500指数期货涨0.40%。

大宗商品方面,布伦特原油下跌0.68%,报71.63美元/桶;WTI原油下跌0.64%,报68.25美元/桶。现货黄金下跌0.64%,至每盎司4,147.98美元。现货白银下跌0.61%,报61.99美元。

个股方面,存储、半导体股全线反弹,闪迪、西部数据升逾5%,美光科技、阿斯麦升逾3%,应用材料升逾3%、英特尔升近3%;三倍做多半导体指数ETF $SOXL 升逾8%;

光通信概念股盘前集体反弹,迈威尔科技升逾4%,诺基亚、Credo Technology涨超3%;

三倍做多韩国ETF KORU 涨超15%;韩国ETF $EWY 升近6%;

加密货币概念股续涨, Strategy升逾4%,Circle升逾5%。

在经历了一个充斥着大量劳动力市场数据和令人意外的非农就业报告、且因假期而缩短的交易周之后,投资者将在接下来的一周迎来一段相对平静的时间。

周一很可能是经济日历上最值得关注的一天,来自标普全球和供应管理协会(ISM)的一系列指数读数,将让投资者借此了解美国服务业经济的状况。

企业财报方面,周四百事公司(PEP.US)和周五达美航空(DALUS)的财报将成为本周的焦点。百事公司的业绩应该能让投资者对美国消费者的现状有所洞察,而达美航空则将提供关于伊朗战争及其引发的能源危机所带来的持久影响的又一次解读。

SK海力士预计将于7月10日(周五)在纳斯达克上市,290亿美元的上市计划可能会成为有史以来规模最大的外国公司美股IPO。

热点要闻

AI交易风向生变!大摩发声:芯片股上涨动能减弱资金将轮动至超大规模云厂商

摩根士丹利策略师迈克尔·威尔逊表示,随着投资者从今年表现最强劲的一些科技股交易中撤出,美国股市将难以创出新高。与此同时,威尔逊表示,随着投资者将资金转向此前表现落后的板块——包括人工智能(AI)超大规模云计算厂商,而半导体股票的上涨动能正在减弱。他指出,这一群体包括微软(MSFT.US)、亚马逊(AMZN.US)和Meta Platforms(META.US)等公司。凭借强劲的核心业务,这些公司在AI生态系统中具有吸引力。

这位策略师指出,短期内,美国主要股指仍将承受压力,“因为指数中一些市值最大的公司正在经历动能回落”。他补充称,这种资金轮动仍将在“整体震荡偏弱的股市环境中”持续进行。

随着各大云计算厂商对硬件设备需求持续旺盛,叠加芯片供给紧张,直接推高芯片企业盈利,追踪美国芯片企业的费城半导体指数自去年9月以来累计上涨123%。而瑞银集团(UBS Group AG)编制的一篮子超大规模云计算厂商股票同期则下跌2%。

威尔逊表示,短期内他更看好超大规模云计算厂商,而非半导体相关股票。他还预计,鉴于近期股价表现落后,这些超大规模云计算企业未来可能开始下调其资本支出计划预期。

威尔逊维持标普500指数年底目标位为8000点,这意味着较当前水平仍有约7%的上涨空间。今年早些时候,他曾准确预测,在企业盈利强劲支撑下,美国股市将摆脱地缘政治风险带来的影响。

油价风向突变:OPEC+增产还没落地,全球已开始担忧供应过剩

美伊战争带来的原油供应冲击迅速逆转,中东出口恢复之下,OPEC+正从紧缺叙事转向过剩担忧,并再次陷入价格与配额的协调压力。

据彭博,OPEC+关键成员国上周日就新一轮小幅增产配额达成一致,允许成员国在霍尔木兹海峡航运与出口逐步恢复正常的背景下逐步提升产量。自美伊冲突爆发以来,该组织已累计批准超过90万桶/日的产量回补。

然而多家机构指出,其中部分增量在执行层面或难以完全兑现。与此同时,亚洲等主要消费市场已开始出现阶段性供应宽松迹象,部分预测认为,即便当前过剩可能具有短期属性,但中期产量增速仍存在阶段性超过需求增速的风险。

这一变化正将全球油市的再平衡压力重新推回至沙特阿拉伯。市场普遍认为,若供给宽松进一步延续,沙特可能被迫放缓自身增产节奏,甚至重新推动更广泛的减产协调机制,以避免价格端承压扩大。

摩根士丹利:美国关税框架转向301和232条款,税率或稳定在9%-10%

摩根士丹利最新报告指出,美国关税政策正从临时性工具转向更具法律稳定性的《1974年贸易法》301条款和《1962年贸易扩展法》232条款框架。随着122条款关税将于7月24日到期、301条款听证会定于7月7日举行,美国关税体系将进入重构关键窗口。该行预计,未来数月法定有效关税税率将稳定在9%-10%,较此前基于IEEPA的高离散度体系更规则化,但行业覆盖、豁免、双边协议、退款及进口结构仍将影响实际税负。

摩根士丹利认为,301条款将成为广泛、国别层面的基础关税工具。针对强迫劳动问题的301调查拟对60个经济体进口商品加征关税:具备相关进口禁令或互惠承诺的经济体税率为10%,其余为12.5%,但USMCA合规商品、232条款覆盖产品及部分纺织品、信息材料等可获豁免。301条款有助维持关税底线和谈判筹码,却难以单独推动大规模制造业回流。

232条款则将承担定向产业政策职能,重点覆盖钢铝铜及其衍生品、汽车、半导体、药品、医疗设备、机械、机器人、航空航天等战略领域。金属衍生品关税将按产品全额报关价值而非仅金属含量征收,摩根士丹利估计,扩大覆盖范围可令约1500亿美元商品适用25%关税,并将整体税率最多抬升约1个百分点。医药关税实际负担则取决于仿制药、最惠国定价、本土投资承诺及原产地等因素。

退款方面,海关已开放申领通道,审核和付款通常需60-90天,但退款并非自动完成。摩根士丹利预计退款上限约1330亿美元,中性情景下约60%的合资格关税、即840亿美元可获退回,高情景约1120亿美元。关税不确定性下降将边际支持资本开支,但该行强调,当前投资仍集中于AI、半导体、数据中心和电力基础设施,传统制造业回流证据仍有限;后续针对机械与机器人的232调查,将是检验关税能否真正扩大制造业投资的重要节点。

美股聚焦

谷歌要放大招? Gemini 3.5 Pro传7月17日发布,前端碾压Fable 5

谷歌在大模型竞赛中憋出一张重磅底牌。据知情人士,Gemini 3.5 Pro将于7月17日正式发布,其前端与视觉代码生成能力据称出现跨越式跃升,在多项测试中压制Anthropic的Fable 5,但在硬核推理与复杂工程任务上仍落后于对手。这款姗姗来迟的旗舰模型背后,是一次更为彻底的技术重构。

据科技媒体Geeky Gadgets报道,谷歌DeepMind放弃了原有的2.5 Pro基座,转而对Gemini 3.5 Pro进行全新预训练,发布时间也因此从原定的2026年6月推迟至7月17日。

这一决策被外界解读为谷歌在质量与速度之间主动选择前者,以应对OpenAI GPT-5.6和Anthropic Fable 5的双重压力。

对市场而言,这场发布的意义不止于一款新模型的上线。谷歌同时被曝正基于这套新底座开发图像模型Nano Banana Pro,剑指OpenAI的GPT-Image 2,意味着谷歌试图在文本代码与图像生成两条战线同步发力,进一步加剧AI行业的竞争烈度。

"宁可不赚也不碰马斯克",美国散户开始"排雷"SpaceX

随着SpaceX本周正式纳入纳斯达克100等主流指数,一场由价值观驱动的投资组合"排雷"行动正在美国散户投资者中悄然蔓延。

SpaceX于6月完成史上最大规模IPO后,股价一度大涨随即回落逾24%,但更令部分投资者焦虑的,并非股价波动本身,而是被动投资机制正将这家公司强行塞入数以百万计的退休账户。据彭博报道,多家指数提供商为加速纳入SpaceX,专门修订了相关规则,此举已引发广泛批评。与此同时,至少54亿美元的指数追踪资金将被动买入该股,为承压中的股价提供支撑。

对马斯克持批评态度的投资者面临一个结构性困境:他旗下公司的市值已大到难以回避。特斯拉目前占Vanguard标普500 ETF(VOO)约2%的权重,占Invesco QQQ信托逾3%。而SpaceX市值约2.1万亿美元,约为特斯拉的1.4倍,上市后几乎一夜之间跻身美股顶级阵营。

随着SpaceX在本周收盘后正式纳入纳斯达克100指数,此前已相继加入富时罗素和MSCI旗下指数,数十亿美元的被动资金将被机械式买入。财富管理公司Ellevest财富管理负责人Emily Green表示,她已收到大量客户咨询,希望将SpaceX排除在外。"如果不是他,我们不会有这场对话,"她说,并将当前的反马斯克情绪类比于2016年大选后Meta所遭遇的公众反弹。

郭明錤爆料最新苹果折叠手机:出货量明显不足或重现饥饿营销

苹果计划发布的可折叠手机似乎在出货方面存在挑战,这可能将拖慢该产品正式上市的进程,并引发一系列供应问题。

知名分析师郭明錤的最新预测指出,苹果的可折叠iPhone可能将沿用2017年iPhone X的发布节奏,虽然和当年的新品iPhone一同发布,但在数月后才会开放预购和线下销售。

导致可折叠iPhone出货量不足的一个原因在于技术工艺的不同。苹果准备在可折叠iPhone的外屏上配备三星最先进的10位原生M16 OLED屏幕,而内屏将由较旧的M14 OLED面板组成。

郭明錤认为判断可折叠iPhone销售前景的关键在于2026年末至2027年第一季度。届时,年底销售旺季和新品发布热潮的影响应该会逐渐消退,而苹果早期生产问题和供应限制也应该会得到显著改善。

但在此之前,由于供不应求,他预期可折叠iPhone需求将保持强劲,并引发“黄牛溢价”,即转售的价格可能比官方高出50%至100%。他还透露,可折叠iPhone的价格可能在2300美元至2500美元左右。