与“亚洲小黑石”的对抗升级后,奔图科技(002180.SZ)二级市场出现明显震荡。

7月6日,奔图科技早市和午市开盘后均有资金试图拉升,但随后均震荡下行,截至当日收盘报16.47元/股,全天涨幅0.61%,总市值升至234亿元左右。

而在前一个交易日,即7月3日晚间,奔图科技披露公告称,其向珠海市中级人民法院申请变更诉讼请求已获准许:奔图科技起诉太盟亚洲资本利盟控股有限公司(下称“太盟投资”)、第三人上海朔达投资中心(有限合伙)(下称“上海朔达”)的纠纷案,索赔金额从此前的4.702亿美元上调至49.5亿元人民币,案由也从“滥用股东权利损害赔偿”变更为“侵权损害赔偿”。

更早之前,太盟投资依据2016年的股东协议向香港国际仲裁中心提起仲裁,向奔图科技主张合计6.89亿美元的款项,涵盖合资股权回购款与股东贷款本金。目前,双方已形成境内诉讼、境外仲裁的双线对峙格局。

值得一提的是,太盟投资由太平洋联盟集团发展而来,目前为全球近300家机构投资者管理超过550亿美元资产,已成为亚洲领先的私募股权投资公司,被冠以“亚洲小黑石”的名号,其董事长单伟建被誉为“中国私募之王”。

7月6日上午,时代周报记者就此次诉讼调整向奔图科技发送采访提纲,发稿前记者致电,其投资者热线接听员回应称“还在看(采访提纲)”,且未答复。此外,记者同日致电太盟投资相关公司,语音留言试图采访,但截至发稿也未获回应。

十年并购“恩怨”

这场纠纷的起点,要追溯到2016年的跨境私有化收购。

彼时,奔图科技证券简称为“艾派克”,为补齐打印全产业链技术短板、实现国产打印软硬件一体化突破,公司联合太盟投资、上海朔达共同在开曼群岛设立特殊目的合资公司Ninestar Holdings Company Limited(下称“合资公司”),以整体27亿美元的对价完成对纽交所商用打印龙头Lexmark International, Inc.(下称“利盟国际”)的全资收购。

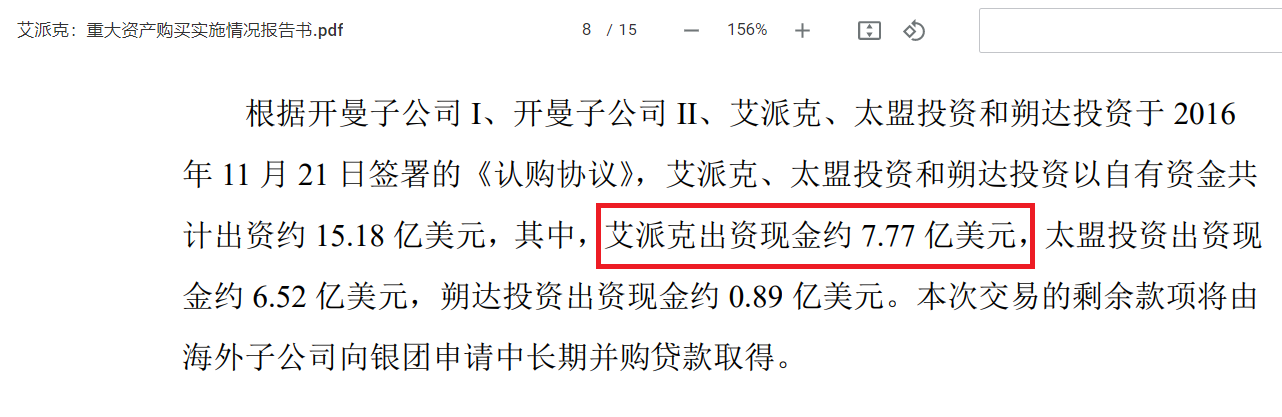

根据公司当时披露的《重大资产购买实施情况报告书》,三方股东合计现金出资15.18亿美元,剩余收购资金通过银团杠杆贷款补足。初始股权比例中,艾派克出资约7.77亿美元,持有合资公司51.18%股权,为控股股东;太盟投资出资约6.52亿美元,持股42.94%,为第二大股东;上海朔达出资0.89亿美元,持股5.88%。

图片来源:奔图科技公告

不过,最新诉讼公告称,当时上市公司出资4.702亿美元,金额和上述报告书不一致。对此,时代周报记者询问上述奔图科技投资者热线接听员,其回应称:“对于细节数据,我也不清楚。”

并购完成后,利盟国际迅速成为营收支柱。2017年,奔图科技总营收跃升至213.24亿元,同比增幅达267%,业务规模实现跨越式增长。但巨额并购也带来了高企的商誉压力,经业务剥离调整后,2017年末收购利盟国际形成的合并商誉价值为18.04亿美元,折合人民币约117.87亿元,这也为后续的业绩波动埋下了伏笔。

此后数年间,奔图科技通过多轮内部股权回购逐步提升持股比例。截至起诉时,奔图科技、太盟投资、上海朔达在合资公司的持股比例分别为63.59%、32.02%、4.39%。

2023年6月成为整个交易的转折点。当月,奔图科技及部分关联公司被列入美国实体清单,高度依赖海外渠道与供应链的利盟国际首当其冲,经营活动出现严重困难,订单收缩,资产负债率持续攀升。面对危局,奔图科技提议全体股东同步增资,为利盟国际纾困,但这一方案遭到了太盟投资的明确拒绝。

不仅如此,根据奔图科技在诉讼公告中的表述,太盟投资利用股东投票权持续施压,迫使公司在行业低谷、资产价值最低点时出售利盟国际。2024年12月,奔图科技控制的主体与美国纽交所上市公司Xerox Holdings Corporation的全资子公司Xerox Corporation签署股权出售协议,以15亿美元的基准对价转让利盟国际全部股权,该交易于2025年7月完成全部交割。对比27亿美元的初始并购总投入,这笔折价处置形成了巨额资产价差亏损,奔图科技称整体经济损失超10亿美元。

资产出售的同期,双方的法律对抗正式打响。2024年12月,太盟投资向香港国际仲裁中心递交仲裁申请,依据2016年签署的开曼《股东协议》中的卖出期权条款,要求奔图科技支付不少于6.89亿美元的款项,用于回购其持有的32.02%合资股权,并清偿8213.54万美元股东贷款本金,同时主张对应利息与全部仲裁费用。

这笔潜在的大额现金流出风险,直接影响了奔图科技的年报审计结果。立信会计师事务所为公司2024年年报出具了带强调事项段的无保留审计意见,重点提示了该未决仲裁的潜在影响。

在香港仲裁程序推进近四个月后,奔图科技选择在境内发起诉讼反击。2026年4月15日,珠海市中级人民法院正式受理奔图科技起诉太盟投资、第三人上海朔达的股东侵权诉讼。如今,奔图科技变更诉讼请求,不仅上调索赔金额,也调整了案由核心定性。

同月,公司证券简称从“纳思达”正式更名为“奔图科技”,战略重心也全面转向国内自主品牌打印机、通用耗材、集成电路等本土业务。

财务数据显示,剥离利盟国际后的2025年末,奔图科技总营收约165.15亿元,同比下滑37.48%;归母净利润由2024年盈利7.49亿元转为亏损7.18亿元。但与此同时,公司资产负债率由2024年末的72.61%降至45.71%,同步卸下了利盟国际约10亿美元的银行有息负债负担。

从“滥用”到“侵权”

此次诉讼有两大核心变化。奔图科技最初主张太盟投资赔偿滥用股东权利造成的直接经济损失4.702亿美元,如今则将索赔金额上调至49.5亿元人民币,案由也变更为“侵权损害赔偿”。

对此,上海明伦律师事务所证券维权律师王智斌7月6日接受时代周报记者采访时分析称,“滥用股东权利损害赔偿”属于公司法领域的案由,前提是原被告之间存在股东关系;变更为“侵权损害赔偿”后,案件回归一般侵权框架,聚焦于被告是否存在侵害原告合法权益的侵权行为、是否造成损害及因果关系。

对于原告主动变更案由的考量,王智斌认为,很可能是基于案件事实的重新梳理。不过,与之对应的,是举证责任与证据维度的重构。王智斌解释称,原案由下,“滥用性”的判断往往涉及公司治理结构和股东决议程序的审查,举证路径较窄且对公司内部决策材料依赖度较高;变更为一般侵权后,举证重心转向侵权行为、过错、损害和因果关系四要件,证据来源不再局限于公司内部文件,可以更广泛地纳入商业往来记录、资金流向、对外合同等材料。

49.5亿元人民币的索赔规模,在国内商事侵权诉讼中属于极高标的额,法院最终会如何审查这类大额索赔主张,也是市场关注的焦点。

对此,王智斌表示,法院在审查大额侵权赔偿时,核心关注三点:损害是否实际发生且能够量化、赔偿计算方法是否合理可信、损失与侵权行为之间是否具有相当因果关系。“49.5亿元这一标的额,意味着原告在损失量化方面的举证压力极大,法院对证据的审查标准也会更加严格。”

此外,由于被告太盟投资为境外注册主体,本案属于涉外商事诉讼,程序上存在诸多特殊之处。王智斌表示,送达环节需要通过海牙送达公约或双边司法协助条约进行域外送达,周期通常较长,管辖权异议和主体资格审查也可能增加程序性争议。此外,如果涉及域外证据,还需办理公证认证手续。