凭借净水器件年入10亿元,这家天津企业正冲击北交所IPO!

北交所官网显示,远大健康科技(天津)股份有限公司(下称“远大健科”)的IPO申请于2025年12月获受理,在过去半年完成了两轮问询后,已于7月3日首发过会。

招股书显示,远大健科主营净水器件,旗下拥有ICEPURE、GOLDEN ICEPURE、POOLPURE、RURUA、璞勒等多个自有品牌,其冰箱滤水器、泳池滤芯等多款产品常年为亚马逊平台上的畅销产品。

不过,梳理招股书和问询回复文件可见,远大健科存在多层合规风险:实控人魏恩雨表决权占比超八成,形成绝对控股,曾截留股东分红形成长期非经营性资金占用,内控机制有效性存疑;2021年吸收合并标的、长期向亲属关联企业采购的交易定价公允性遭监管拷问;海外核心商标陷入纠纷,相关产品涉及上亿元海外营业收入。多重治理、财务、经营隐患叠加,远大健科或面临来自北交所的从严审核。

6月30日、7月6日,就公司内控与合规、募投项目等问题,时代商业研究院向远大健科发送邮件并致电询问,但截至发稿未获回复。

实控人控股超80%,截留分红款长达两年构成资金占用

截至招股书签署日(2026年6月25日),魏恩雨直接持有远大健科38.06%的股份,通过员工持股平台天津市远瞩管理咨询合伙企业(有限合伙)(下称“远瞩合伙”)、天津市远恒管理咨询合伙企业(有限合伙)(下称“远恒合伙”)间接控制该公司9.77%、1.56%的表决权,通过《一致行动协议》控制魏立佳、魏明哲持有的14.99%、8.91%的股份表决权,并作为魏明轩的法定监护人代为行使其持有的8.91%股份表决权,合计控制该公司82.19%的股份表决权。其中,魏立佳是魏恩雨的弟弟、魏明哲及魏明轩则是魏恩雨的儿子。

在控制权高度集中于魏恩雨家族的情况下,远大健科的财务内控规范性及有效性值得关注。

招股书及第一轮问询回复文件显示,2022年初,远大健科的全资子公司天津市远景环保科技有限公司利用员工个人卡(2张)发放2020年度股东分红款,相关分红金额被魏恩雨通过归还朋友借款、拆借资金等形式占用,构成了实控人资金占用。一直到2023年12月末,魏恩雨才将拆借的298.27万元归还公司,并参考1年期同期贷款市场报价利率支付相关利息。

不仅如此,远大健科还曾向远恒合伙、天津远洁净水科技有限公司(由魏立佳控制)合计拆出上百万元资金,以及向关联方SOPURE TECHNOLOGY LTD拆借120万美金用于日常周转。

尽管被占用的资金已完成清理,但报告期内与关联方密切资金往来的情形,仍折射出远大健科在资产独立性、财务规范性等方面的不足。

重大交易公允性疑云:吸收合并与关联采购双重拷问

在实控人“一股独大”的背景下,关联交易合规性、定价公允性及业务独立性也需重点关注。

远大健科2024年12月9日披露的新三板审核问询回复文件显示,2020年12月25日,远大健科的前身远大有限吸收合并了恒丰泽、金宇塑料两家公司。吸收合并前,这两家公司的股东与远大有限同受魏恩雨、卢颖控制,因此本次吸收合并为同一控制下的吸收合并,交易对价为1.46元/注册资本,即魏恩雨、卢颖以金宇塑料、恒丰泽两家公司共计452.23万元的净资产账面价值为对价取得远大有限310.00万元注册资本。

而2021年6月,天津信永致合资产评估有限公司以2020年11月30日为基准日出具恒丰泽、金宇塑料评估报告(信永致合评字[2021]第1031号、信永致合评字[2021]第1032号),根据资产评估报告,截至2020年11月30日,恒丰泽、金宇塑料的净资产评估价值分别为1339.88万元、562.94万元,恒丰泽、金宇塑料的净资产评估价值均大于账面价值。

对此,远大健科在新三板审核问询回复文件中表示,根据《企业会计准则第20号——企业合并》相关规定,同一控制下,合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量,本次同一控制下的吸收合并按吸收合并日净资产账面价值入账,具备公允性和合理性。不过,该会计准则的规定只约束财务账面处理,并不约束交易对价,远大健科以此为依据自称交易定价公允,合理性存疑。

另外,签署于2024年10月24日的远大健科新三板挂牌的法律意见书显示,本次吸收合并仅3个月后,即2021年3月,天津远瞩以11.72元/注册资本的价格认缴远大有限新增注册资本250万元。

也就是说,魏恩雨、卢颖以1.46元/注册资本的对价取得远大有限310.00万元的注册资本后不久,其获得的远大有限出资额的账面价值便增值了超700%。而吸收合并发生于2020年底,远大健科直至2021年6月才补上了评估报告,其吸收合并时的交易对价是否公允?

除了关联并购,报告期内远大健科关联采购定价的公允性问题同样值得关注。

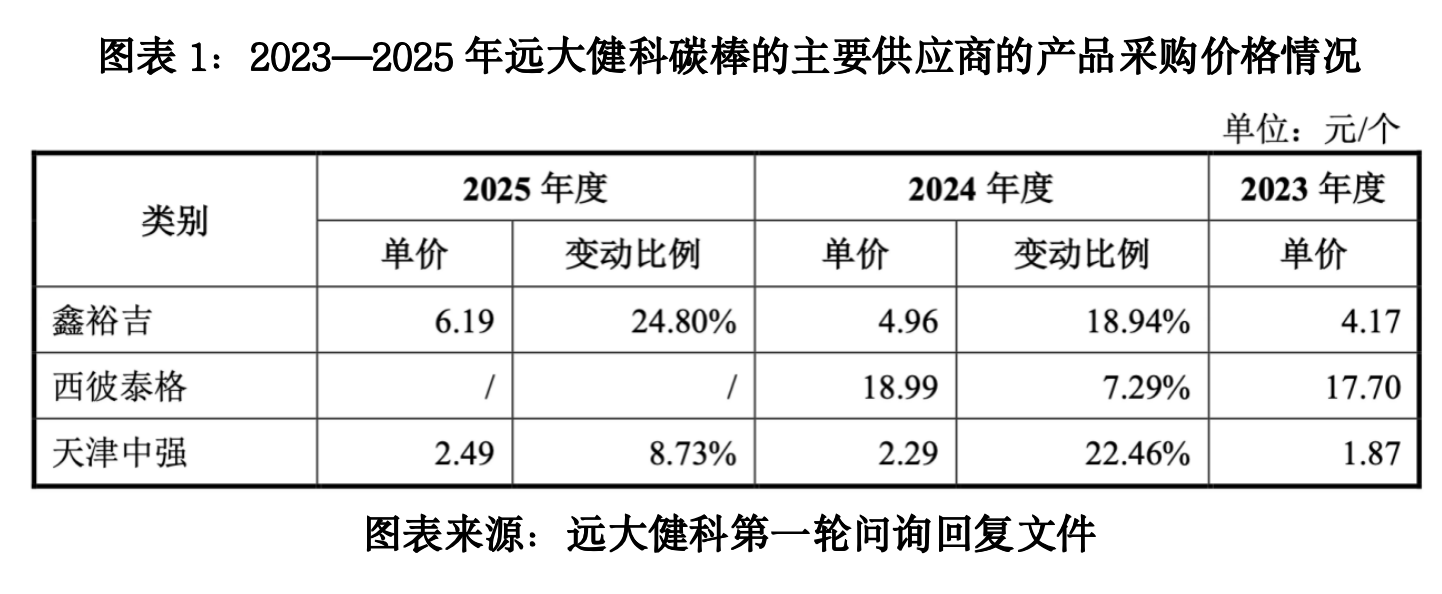

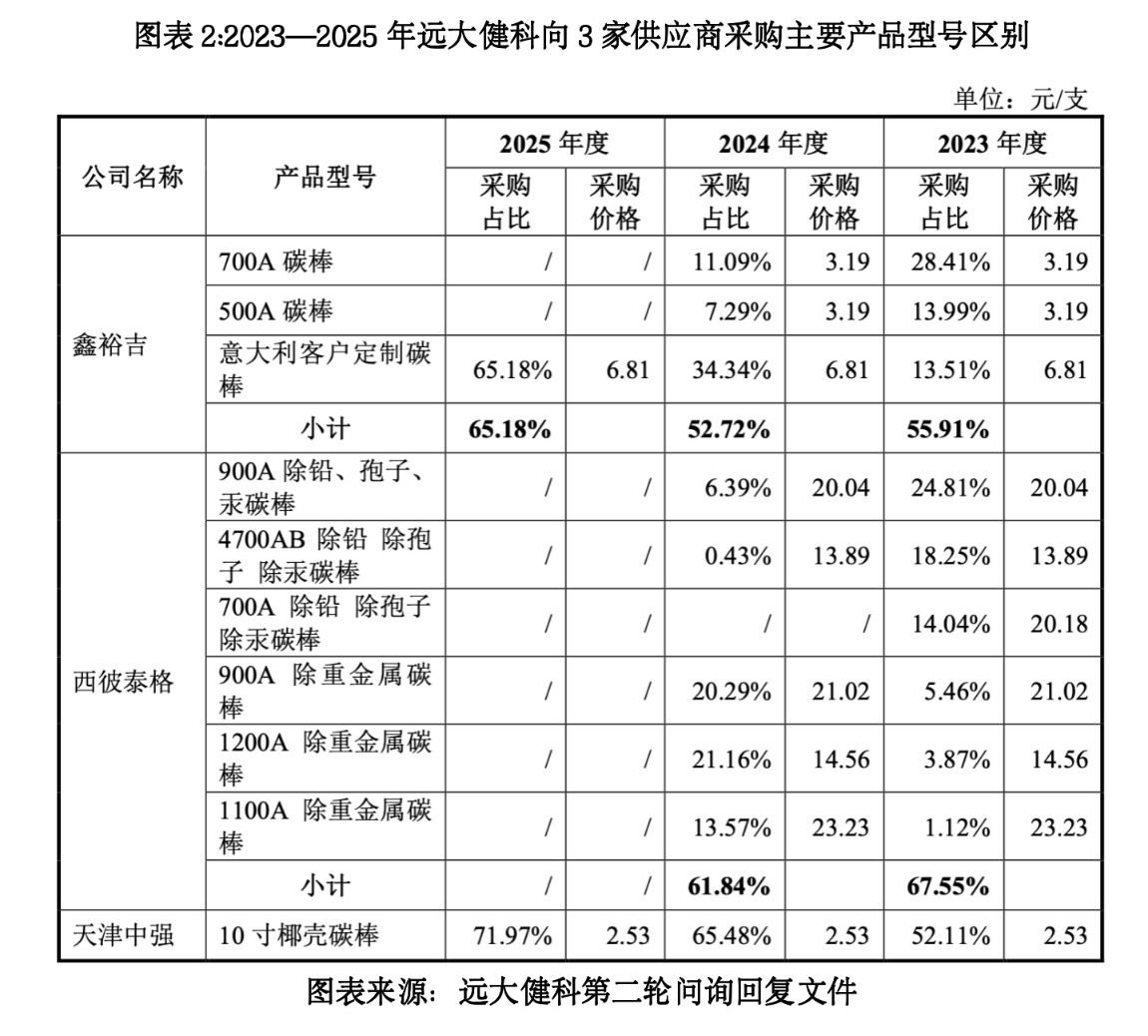

招股书显示,2023—2025年,远大健科向天津市鑫裕吉净水设备有限公司(下称“鑫裕吉”)采购碳棒的金额分别为246.26万元、188.92万元、106.61万元,仅次于对天津市中强净水设备有限公司(下称“天津中强”)的采购额。其中,鑫裕吉是魏恩雨姑姑之孙子张克敬持股100%并担任执行董事的企业。

而如图表1所示,第一轮问询回复文件显示,2023—2025年,远大健科向鑫裕吉采购碳棒的单价及单价累计涨幅均远高于向天津中强采购碳棒的单价,定价公允性值得关注。

在第二轮问询函中,北交所就要求远大健科说明向鑫裕吉、西彼泰格、天津中强采购碳棒价格差异较大的原因及合理性,向鑫裕吉采购价格持续提高的原因。对此,远大健科表示采购价格差异较大主要受碳棒的使用材料、性能等因素的影响,具有合理性;而向鑫裕吉采购价格持续提高,则是受到意大利客户定制碳棒的采购占比提升的影响。

经营合规的“定时炸弹”:商标纠纷悬而未决

除了内部治理与关联交易,远大健科海外主营业务还悬着未落地的商标诉讼风险,一旦败诉可能造成核心海外收入受限,甚至可能影响其持续经营能力。

招股书显示,远大健科正在申请的PUREPLUS商标涉及在美国专利商标局的异议,异议可能导致PUREPLUS商标在美国专利商标局不予注册。该公司在实际使用商标过程中,不存在突出字符而故意导致消费者混淆的情形,但基于美国法律赋予的诉权,异议方有权利向美国法院提起侵权诉讼,主张远大健科的商标侵权从而要求其赔偿相关损失或限制销售,若美国法院裁定支持异议方的诉讼请求,则远大健科存在赔偿相关损失或PUREPLUS产品销售受限的风险。

第二轮问询回复文件显示,远大健科PUREPLUS商标主要产品类别为冰箱滤水器及家用净水滤芯,报告期内相关产品在美国的销售收入分别为1.13亿元、1.17亿元、1.35亿元,占收入的比例分别为12.51%、11.63%、13.37%。

目前,该商标异议仍在美国专利商标局审判阶段,最终判决结果仍存在重大不确定性。第二轮问询回复文件显示,该商标异议审理程序预计在2027年5月完成调查取证和庭前文书,法官将根据案件具体情况择机做出最终判决。

对于未取得注册商标便在美国进行销售的合规性问题,第二轮问询回复文件显示,美国法律未强制要求商标必须在美国专利商标局进行注册,未注册的商标亦可正常开展商业活动,报告期内,远大健科一直未取得PUREPLUS商标注册,该公司近三年PUREPLUS相关产品在美国的销售收入及占比持续稳定,因此,该公司无法继续取得PUREPLUS商标注册以及现有PUREPLUS美国商标异议事项均不会对其生产经营产生重大不利影响。

尽管如此,远大健科在第二轮问询回复文件中也表示,针对公司PUREPLUS商标异议等情形可能对公司的不利影响,公司已制定多种措施保障生产经营的稳定性。

核心观点

综合来看,在远大健科实控人“一股独大”的控制权结构下,该公司出现了资金占用、关联交易公允性、海外商标合规性等多个维度的治理风险。

尽管远大健科在问询阶段对资金占用、关联采购事项完成整改与书面说明,但在实控人高度控股的背景下,相关举措仍难完全打消市场对其内控制度有效性的疑虑;且上述商标纠纷涉及上亿元的业务规模,更是犹如一颗“定时炸弹”,为业绩稳定性埋下经营隐患。

(全文3142字)