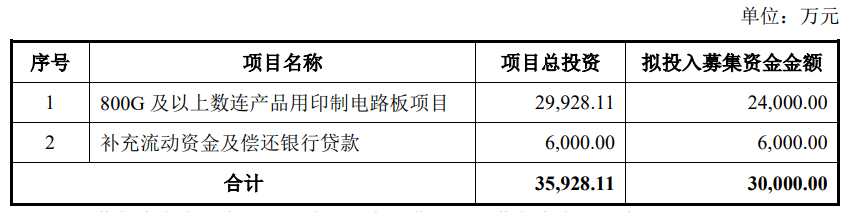

7月6日晚间,博敏电子(603936)披露2026年度以简易程序向特定对象发行股票预案(以下简称预案)。公司拟向不超过35名特定对象发行股票,募资总额不超过3亿元(含本数),将主要用于"800G及以上数连产品用印制电路板项目"及补充流动资金及偿还银行贷款。

主募投项目或年均新增净利1.12亿元

公开资料显示,博敏电子成立于1994年,深耕PCB行业31年。公司主营业务是高精密印制电路板的研发、生产和销售。公司的主要产品是高密度互联HDI板、高频高速板、多层板、刚挠结合板(含挠性电路板)、其他特殊规格板。

根据预案,本次发行采用以简易程序向特定对象发行股票的方式,在中国证监会作出予以注册决定后十个工作日内完成发行缴款。发行对象不超过35名(含35名)。公司本次以简易程序向特定对象发行股票募集资金总额不超过人民币三亿元且不超过最近一年末净资产百分之二十;在扣除相关发行费用后的募集资金拟投资于以下项目:

具体到800G及以上数连产品用印制电路板项目,经测算,本项目达产期年均新增营业收入8.85亿元,年均新增净利润1.12亿元。本项目税后内部收益率为14.68%,税后静态投资回收期为6.23年(含建设期),项目经济效益较好。

预案显示,本次发行有三大目的:

一是紧抓行业机遇窗口期,推动主营业务规模增长。本次募集资金投资项目投产后预计可年产800G及以上高速数连产品6万平方米,助力公司在行业供需缺口持续扩大的窗口期内确立先发优势,推动主营业务持续增长,进一步巩固和扩大公司在数据通信等领域的竞争实力。

二是突破高端工艺瓶颈,优化产品结构并提升盈利能力。通过本次募集资金投资项目的实施,公司将进一步扩充800G及以上高速数连产品的产能。高端PCB产品毛利率显著高于传统中低端PCB,预计项目投产后将大幅优化公司收入与产品结构,全面提升公司综合盈利水平与利润空间,实现从低端PCB向高附加值、高频高速、高端PCB的转型升级。

三是增强资本实力,优化财务结构,促进公司稳健发展。公司本次定增募资能够增强公司的资金实力,降低资产负债率,优化资产结构,提高公司抵御市场风险的能力,保障公司业务持续健康发展。

定价机制方面,本次发行的定价基准日为发行期首日,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。发行数量按照募集资金总额除以发行价格确定,且不超过本次发行前公司总股本的30%。

限售安排上,特定对象所认购的股票自本次发行结束之日起六个月内不得转让。

流程方面,本次以简易程序向特定对象发行股票相关事项已经公司2025年年度股东会授权公司董事会实施;本次发行方案及相关事项已经公司第五届董事会第三十二次会议审议通过,尚需上交所审核通过和取得中国证监会同意注册的批复后方可实施。

提示商誉减值等多重风险

预案用较大篇幅对本次发行及募投项目面临的各类风险进行了提示,其中包括以下方面:

▲募投项目实施及效益不及预期的风险

本次募投项目为“800G及以上数连产品用印制电路板项目”,由于行业发展较快,本次募投项目建设及运营过程中可能面临行业技术路线快速迭代、下游客户认证进度延迟等不确定因素。如果募投项目实施过程中出现上述不利变化,或者达产后产品良率和核心性能指标未能达到预期目标、市场环境发生重大不利变化,可能导致募投项目实际效益与测算效益存在较大差距。

▲新增产能无法及时消化风险

本次募投项目建成后,公司将新增年产800G及以上高速数连产品6万平方米。虽然公司已成功导入光模块头部厂商供应链体系,但新增产能的消化仍取决于下游光模块市场需求增速、客户订单份额提升进度及公司产品竞争力保持情况。若未来下游行业投资增速放缓、下游客户需求不及预期,或公司未能持续拓展头部客户资源、客户长单落地规模不足,将造成新增产线稼动率偏低、产能闲置,无法充分发挥项目产能效益。

▲经营业绩波动风险

报告期内,公司盈利水平存在波动情况。公司2023年、2024年连续两个会计年度出现经营亏损,2025年公司实现扭亏为盈,2026年一季度公司营业收入同比下降0.60%,营业利润同比下降145.50%。公司近年来整体业绩波动带来公司盈利基数相对较低,若未来行业竞争持续加剧、客户回款滞后、公司产能释放或业务拓展不及预期,公司存在业绩进一步下滑的风险,可能对公司持续经营能力及本次发行后的股东回报产生不利影响。

▲商誉减值风险

截至2026年3月31日,公司商誉金额为51,606.48万元,如果未来因经济环境、行业政策或经营状况等发生重大不利变化,对君天恒讯、裕立诚、芯舟电子经营业绩产生不利影响,则存在进一步商誉减值的风险,将相应减少公司该年度的营业利润,对公司经营业绩造成不利影响。

▲应收账款金额较大的风险

2023年末、2024年末、2025年末和2026年3月末,公司应收账款净额分别为110,249.20万元、132,689.13万元、139,708.06万元和140,943.63万元,占同期资产总额的比例分别为13.83%、14.67%、13.75%和13.48%。公司存在应收账款余额较大的风险。

▲存货减值的风险

2023年末、2024年末、2025年末和2026年3月末,公司存货净额分别为50,738.90万元、54,146.24万元、69,689.42万元和87,858.58万元,占同期资产总额的比例分别为6.36%、5.99%、6.86%和8.41%。公司存货规模随着业务规模扩大整体呈上升趋势。

如果未来客户因市场环境恶化等不利因素的影响出现违约撤销订单,或因为客户出现管理疏忽或意外等原因,导致公司原材料积压、在产品和产成品出现贬值,或发出商品受损,将导致公司存货可变现净值低于账面价值的情况,公司面临存货减值的风险。

▲资金短缺的风险

截至2026年3月末,公司短期借款余额为127,404.78万元,长期借款余额为167,449.90万元,租赁负债余额为4,885.16万元,一年内到期的非流动负债余额为59,031.64万元,合计358,771.48万元。公司资产负债率为58.68%,负债水平较高。随着公司主营业务不断发展以及资本性支出的不断投入,若公司未拓宽融资渠道,未来公司将存在阶段性营运资金短缺的风险。