过去一周国内利率债呈现“周一冲高、周中持续回调”的震荡走势,收益率曲线整体陡峭化。周一,央行通过投放隔夜逆回购,强化了市场对流动性宽松的预期,带动全期限国债期货高开走强。然而自周二起,多重利空因素集中释放,债市随即进入持续调整阶段:其一,6月PMI数据高于市场预期,经济修复信号明确,市场避险配置需求有所降温;其二,公开市场持续大额回笼流动性,前一周累计净回笼15870亿元,且6月末临时投放的隔夜逆回购未转为常态化操作。7月初资金宽松预期快速落空,DR001从1.35%的低位回升至1.4%以上,短端利率承压上行;其三,2026年超长期特别国债(四期)一级市场发行结果中性偏空,800亿元发行量的中标利率为2.2723%,全场倍数3.26、边际倍数为23.29,旺盛需求下发行定价偏高,直接对超长债估值形成压制。

现券收益率先下后上,震荡特征显著。10年期国债活跃券(260010)在1.71%~1.75%之间窄幅波动(目前在1.73%附近),30年期国债(2600004)收益率运行于2.21%~2.26%之间(目前在2.25%附近),30年与10年期国债利差高于50BP,陡峭化特征显著。

6月25日,央行宣布临时增设隔夜逆回购工具。6月29日,央行开展3000亿元隔夜逆回购及1575亿元7天逆回购操作;30日进一步加码至6000亿元隔夜逆回购及695亿元7天逆回购,通过短期流动性的大幅投放平滑跨季资金扰动。不过,此类短期投放仅为阶段性调剂,尚未形成常态化操作机制。上周,央行公开市场操作持续净回笼,单日回笼规模分别为190亿元、1550亿元、11625亿元、820亿元和1685亿元,累计净回笼超1.58万亿元,直接扭转了月初市场的流动性宽松预期。

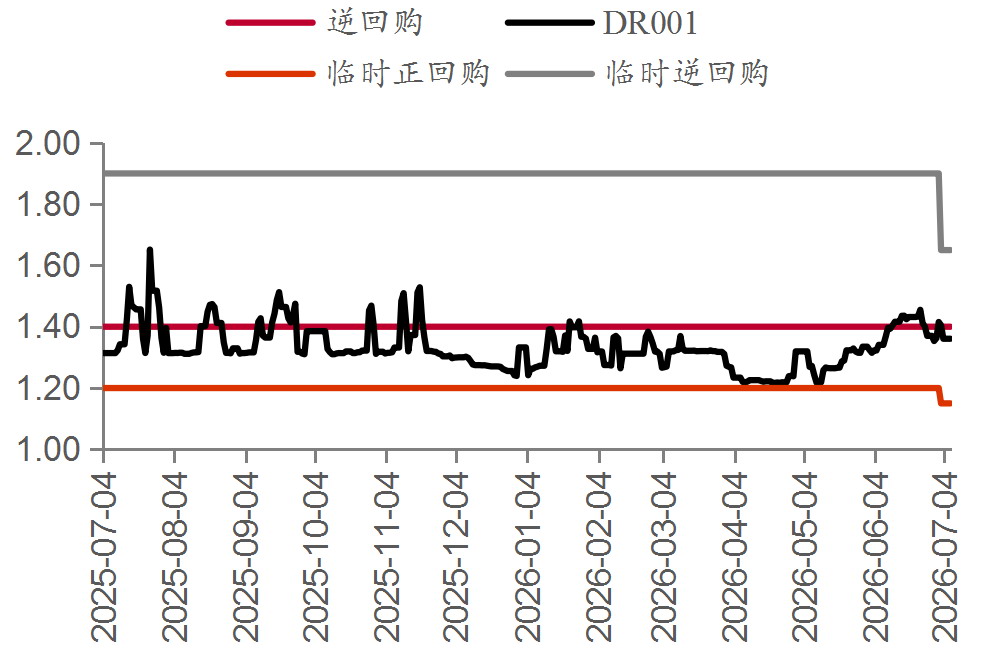

图为利率走廊(单位:%)

资金价格同步波动:DR001从月末低位1.35%快速上行至1.40%以上,截至7月6日,小幅回落至1.36%,整体围绕7天逆回购政策利率中枢1.40%波动。这一走势印证了央行引导资金利率向政策利率靠拢的调控思路。

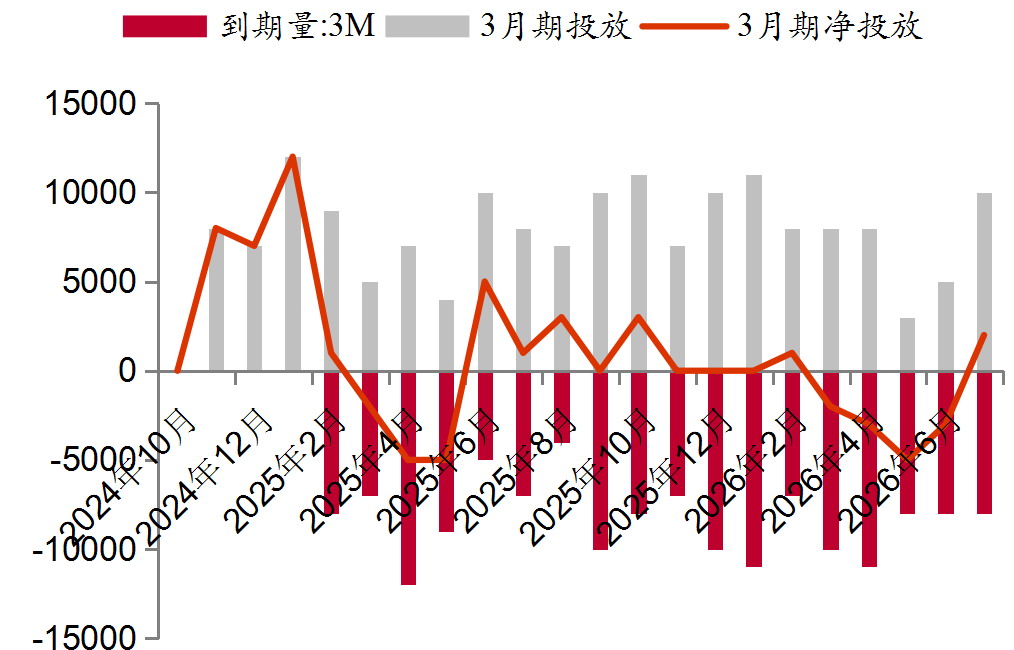

中长期资金方面,7月3日盘后央行公告称,将于7月6日以固定规模、利率招标、多重价位中标的方式,开展1万亿元3个月期(91天)买断式逆回购操作。鉴于当月该期限品种到期量为8000亿元,此次操作实现净投放2000亿元,标志着3月以来买断式逆回购持续缩量回笼的调控周期正式结束。叠加此前6个月期买断式逆回购改为等量续作、MLF加量投放等举措,中长期流动性工具已集体转向稳供给,既能对冲7月政府债发行高峰的压力、保障一级市场平稳发行;同时,在DR001回升至1.4%政策利率附近时,央行主动加码中期流动性投放,明确释放不收紧流动性的信号,有效缓解了机构跨季、跨月的流动性焦虑。

6月国内PMI边际回升,且略超市场预期,呈现“需求回暖、价格回落”的格局。整体来看,制造业PMI已连续4个月处于荣枯线以上,7月底中央政治局会议出台超预期政策的必要性正逐步降低。

图为3月期买断式逆回购操作到期情况(单位:亿元)

6月26日,财政部发布公告,2026年超长期特别国债(四期)于6月29日起在银行间债券市场上市流通。该债券期限30年,面值100元,票面利率2.23%,按半年付息,发行总额850亿元。尽管边际倍数显示机构配置需求旺盛,但加权中标收益率偏高,一级市场定价推升了二级市场估值中枢。结合下半年发行计划,7—10月超长期特别国债将集中放量,供给压力较大,这是超长债交易的主要风险点。建议交易端规避供给集中释放窗口,待利差走扩后再分批布局。

经济数据对债市的影响多空交织:PPI边际回落对债市构成利多支撑,而PMI连续4个月处于荣枯线以上且供需同步回暖则形成利空压力。后续需持续关注其他经济数据的发布情况,央行货币政策与资金面状况仍是近期债市交易的核心变量。

当前市场对短端资金面的预期较为乐观,但5年期以下品种均处于负利差状态,短端收益率持续下行的空间已受到限制。10年期国债收益率若要下破1.7%,需基本面显著转弱或央行超预期降息的配合;否则,历史低点仍将构成较强的心理支撑位,1.70%~1.80%区间可视为当前的合理运行范围。超长债仍存在配置价值洼地,陡峭的期限利差与机构欠配需求相适配,且受经济、通胀上行的利空影响相对较小。

当前30-10年期国债利差维持在48~50BP,若该利差走扩至50BP以上,可加大博弈力度。需持续跟踪超长债的集中发行节奏,以规避供给冲击带来的阶段性调整风险。