首款创新药商业化不及预期的广生堂(300436.SZ),又要向资本市场募资“砸向”创新药研发。

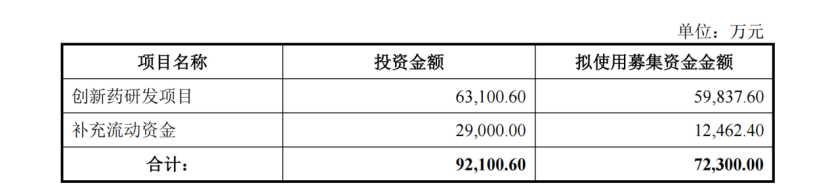

日前,广生堂7.23亿元的定增申请获得深交所审核通过。根据募集说明书,本次募资中约5.98亿元将投入创新药研发项目,1.25亿元用于补充流动资金。

对于一家已经向创新药转型十余年的药企而言,这更像是一场决定未来的“续航”融资。

不过,定增获批的另一面则是广生堂所面临的现实压力:传统抗乙肝药业务受到集采政策持续冲击,首款创新药泰中定上市后销售未达预期并出现大额减值,核心创新药产品尚未实现商业化收入贡献,而截至2026年一季度末,公司资产负债率已升至77.64%,创下了近六年来新高。

这意味着,在首款创新药尚未形成盈利支撑的情况下,资本市场又是否仍愿意为广生堂的再融资“买单”?

仿制药承压负债率升至77.64%

据了解,广生堂是国内抗乙肝药领域的重要企业。作为国内较早布局乙肝治疗领域的药企,曾依靠恩替卡韦、替诺福韦、丙酚替诺福韦等抗乙肝药物建立起稳定的市场地位。

数据显示,2024年,广生堂恩替卡韦胶囊在同剂型市场中的份额达到62.65%,排名全国第一;水飞蓟宾葡甲胺片市场份额达到55.98%,同样位居行业首位。

不过,在乙肝领域领先的市场份额,并未给广生堂带来持续的业绩增长。随着国家药品集中带量采购持续推进,整个仿制药行业的盈利模式发生根本变化。

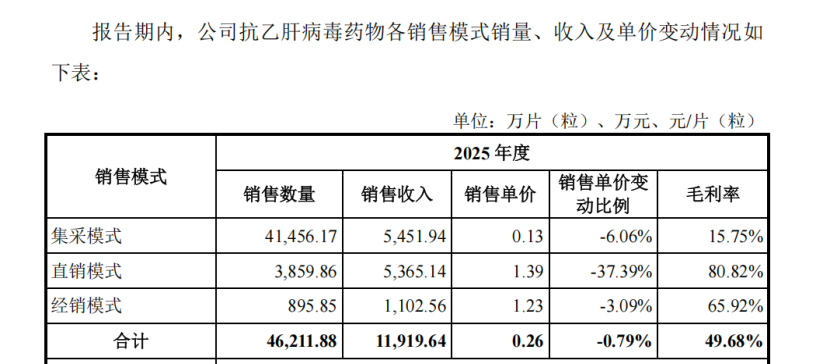

募集说明书显示,2025年在集采模式下,广生堂抗乙肝病毒药物销售单价较直销模式和经销模式下降约90%,虽然2025年集采模式下的销量同比增长约10%,但这种以价换量的经营模式,要弥补价格下跌带来的收入损失,难度却不小。

这一变化直接反映在了广生堂的经营数据中。2023年至2025年,公司营业收入分别为4.23亿元、4.41亿元和4.16亿元,整体规模未见明显增长。

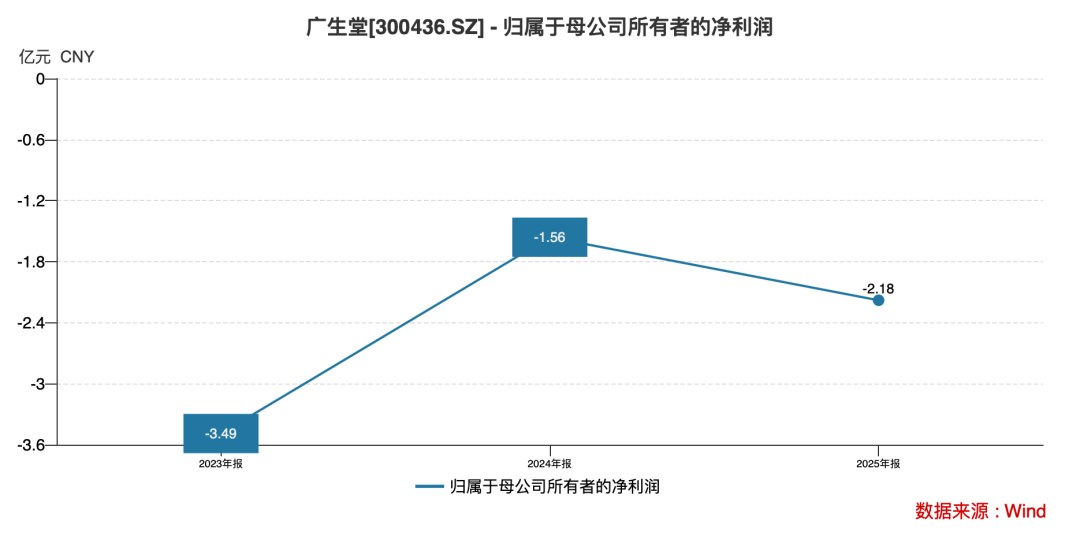

同期,净利润则分别为-3.49亿元、-1.56亿元、-2.18亿元,持续的亏损导致盈利能力受到较大的挑战。

到了今年一季度,广生堂的营收与净利润分别为0.98亿元与-0.26亿元,对应的同比增速为0.85%与9%;而去年同期这两项指标的变动幅度分别为-18.69%与-94.56%。

上述经营指标的同比增速虽有所改善,但仍未摆脱亏损的局面。这不仅拉低了广生堂的经营质量,还抬高了资产负债率。

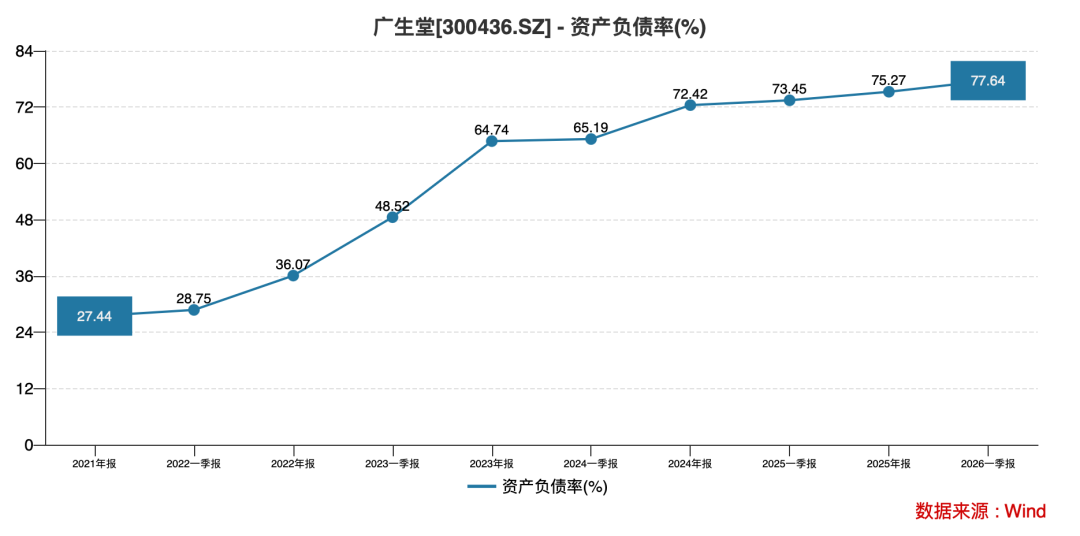

数据显示,截至2026年一季度末,广生堂的经营性现金流净额为-2009万元,同比下降60%;资产负债率则创下了近六年新高,达到77.64%,同比上年末上升约2个百分点。

对于广生堂而言,集采不仅意味着收入结构变化,更意味着过去依靠仿制药获取稳定利润的发展模式将难以为继。

在这一背景下,广生堂将战略重心加速转向创新药研发……

首款创新药计提资产减值1.4亿

事实上,广生堂并非没有创新药成果。2023年11月,公司首款创新药泰中定获批上市,并于2025年1月正式进入国家医保目录。

然而,市场环境变化远快于企业预期。泰中定是一款抗新冠创新药。当产品完成研发并获批上市时,国内新冠疫情已进入常态化阶段,相关药物市场需求明显下降。

募集说明书显示,受上市时间较晚、医保落地时间较晚、医院覆盖不足以及疫情变化等因素影响,泰中定销售未达预期,其后果直接体现在财务报表中,则是连续两年的大规模计提资产减值损失。

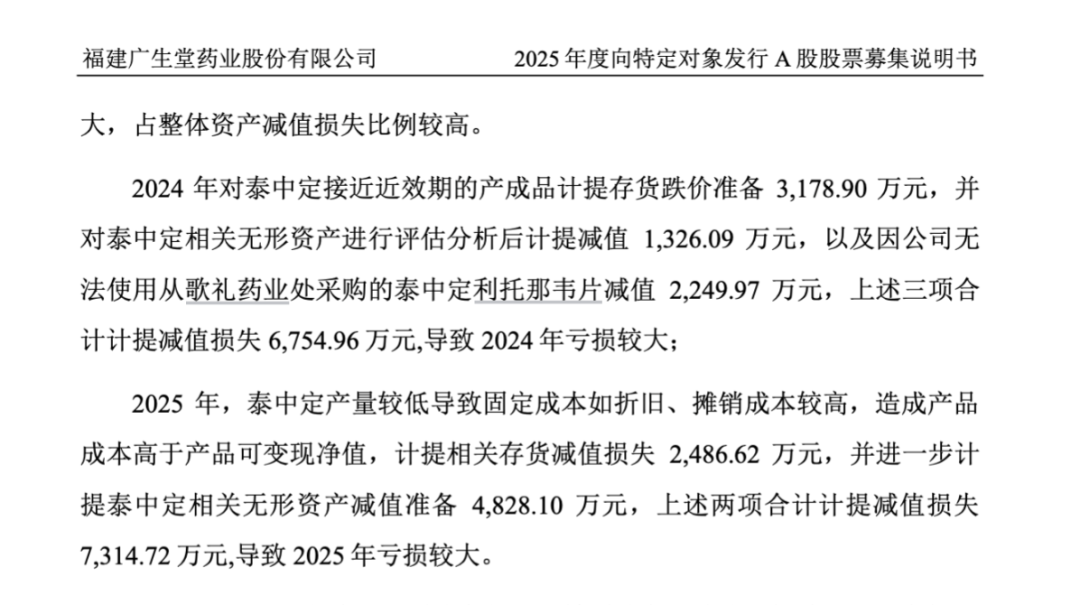

2024年,广生堂对泰中定接近效期的产成品计提存货跌价准备3178.9万元,并对泰中定相关无形资产进行评估分析后计提减值1326.09万元,以及因无法使用从歌礼药业处采购的泰中定利托那韦片减值2249.97万元,上述三项合计计提减值损失6754.96万元,这也是2024年广生堂的亏损主要原因之一。

到了2025年,泰中定又由于产量较低导致固定成本如折旧、摊销成本较高,造成产品成本高于产品可变现净值,计提相关存货减值损失2486.62万元;同时进一步计提泰中定的相关无形资产减值准备4828.1万元,上述两项合计计提减值损失7314.72万元。直接导致了广生堂去年的亏损扩大。

两年计提减值损失1.4亿元,对于广生堂这家年收入仅4亿元左右的企业而言,这一减值规模并不算小。

更令人担忧是,首款创新药尚未形成稳定的现金流,反而成为了过去两年影响净利润的重要因素之一。

从某种程度上说,泰中定的遭遇也折射出创新药行业的一个普遍特点,研发成功并不等于商业成功。企业不仅要解决技术问题,还需要面对市场需求变化、竞争格局调整以及医保准入等多重挑战。

前募投项目近亿募资被补流

除了经营业绩承压外,市场对广生堂本次定增的另一关注点——前次募集资金的使用情况。

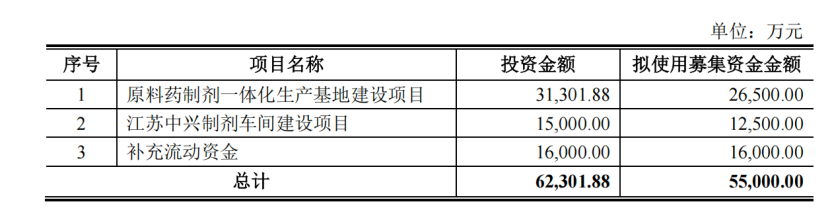

2021年,广生堂通过定向增发募集资金5.14亿元,主要投向原料药制剂一体化生产基地、江苏中兴制剂车间建设以及补充流动资金等项目。此后,随着行业环境和公司发展战略发生变化,部分募投项目进行了调整。

根据广生堂在2025年4月披露的前次募集资金使用情况专项报告,江苏中兴制剂车间建设项目已于2024年终止实施,剩余募集资金永久补充流动资金。截至项目终止时,该项目累计投入2843.67万元,这意味着有近亿元的募资被转为流动资金。

“结合现有产能利用率、产品市场需求及未来经营规划,现有产能通过内部挖潜和技术改造已能够满足阶段性需求,而创新药研发持续投入使公司流动资金需求不断增加。”广生堂解释称,“因此继续实施该项目的必要性已降低,将剩余募集资金用于补充流动资金更符合公司整体利益。”

事实上,对于创新药行业而言,募投项目调整并非个例。由于研发周期长、技术路线变化快以及市场环境持续变化,部分项目在推进过程中出现变更具有一定行业共性。

但从资本市场角度看,前次募资执行情况仍然会影响投资者对新一轮融资的判断。

值得注意的是,本次募集资金仍然高度集中于创新药研发领域。根据募集说明书,本次募投项目总投资额达到9.21亿元,其中,创新药研发项目投资额为6.31亿元。

从战略层面看,这是一种典型的长期主义选择。但从投资角度看,也意味着未来几年公司仍将面临较大的研发投入压力。

能否打破“低价换量”逻辑

从财务数据看,广生堂在传统业务承压,创新药还尚未盈利的双重压力下,不仅抬高了资产负债率,又给现金流带来了持续的压力。

那么,资本市场又是否会仍愿意为本次定增“买单”?

答案或许在于乙肝临床治愈赛道。目前,广生堂最核心的创新药资产是GST-HG141和GST-HG131。

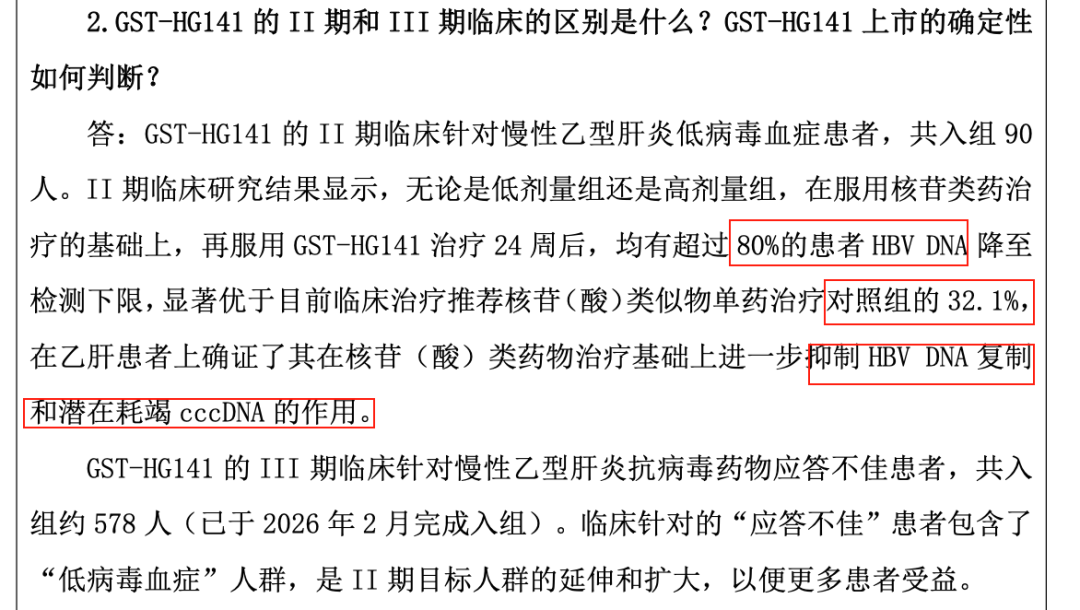

根据广生堂最新的投资者活动关系记录表,GST-HG141已进入III期临床,并于2026年2月完成全部受试者入组给药;GST-HG131联合GST-HG141方案进入II期临床。

目前,上述两款产品均被纳入国家药监局突破性治疗品种名单,并入选国家“新发突发与重大传染病防控”科技重大专项。

更值得关注的是GST-HG141的临床数据。根据公司披露的II期研究结果,在核苷类药物治疗基础上联合GST-HG141治疗24周后,超过80%的患者HBV DNA降至检测下限,显著高于对照组32.1%的水平。

从行业角度看,乙肝功能性治愈被认为是全球肝病领域最具潜力的创新方向之一。我国拥有庞大的乙肝患者群体,而现有药物更多只能实现病毒抑制,难以实现真正意义上的临床治愈。

这意味着,谁能够率先实现乙肝功能性治愈突破,谁就有可能获得巨大的市场空间。这恰恰是资本市场愿意继续给予广生堂耐心的重要原因。

不过,一个更现实的问题也随之浮现,即便广生堂未来在乙肝临床治愈领域取得突破,这类创新药能否获得足够的市场定价权?

过去几年,抗乙肝仿制药在集采中价格大幅下降,已经重塑了行业利润结构。投资者真正关心的,或许不仅是广生堂能否研发出“乙肝治愈药”?还有这款药未来又能否摆脱传统仿制药“低价换量”的逻辑。

从这个角度来看,广生堂本次7.23亿元定增,本质上是在押注两件事,一是乙肝临床治愈能否实现技术突破;二是创新药能否获得与其临床价值相匹配的商业回报。

显然,前者决定乙肝创新药能否研发成功?后者则决定新药上市后又能否真正盈利。