2024年11月29日,成立仅五个多月、尚未开展任何实质经营的神基制药有限公司(下称“神基制药”),以最终一笔6.39亿美元的收购,将比利时药企优时比(UCB)在华经营近三十年的神经科与过敏业务整体收入囊中。

神基制药由新加坡头部医疗投资集团康桥资本(CBC Group)与阿布扎比主权基金穆巴达拉(Mubadala)联合创设,各持股47.62%。收购资金近半来自平安银行20亿元并购贷款。

收购完成一年半后,神基制药向港交所递交了上市申请。

两大海外资本联手设壳,接盘比利时药企三十年在华资产

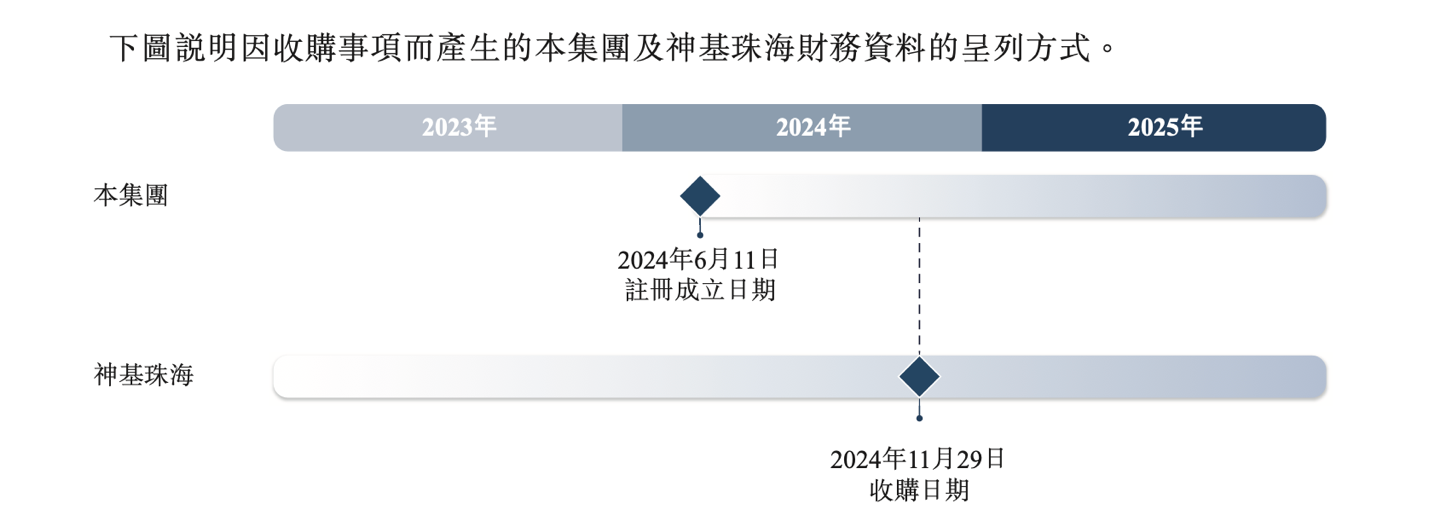

2024年6月11日,神基制药的前实体在英属维尔京群岛注册成立,最初定名为Concord Acquisition Holdings Limited。

神基制药是一个新设的壳公司。招股书表示,新设立的实体的“具体战略目标是在中国市场收购、运营和拓展优时比(UCB)成熟的神经科与过敏症产品管线及相关资产,同时取得优时比部分授权知识产权的许可使用权。”

2026年4月30日以存续方式迁册至开曼群岛,5月1日更名为神基制药。

公司股本来自两家联合创设的机构股东:康桥资本旗下的CBC持股集团与穆巴达拉旗下的持股集团各持47.62%,合计95.24%。康桥资本是亚洲最大的医疗健康专属资产管理公司,资产管理规模约108亿美元,总部位于新加坡;穆巴达拉是阿布扎比政府全资的主权投资机构,管理约3850亿美元的全球投资组合。

收购完成后,康桥资本对外表示,此次战略收购“不仅成功从全球制药公司收购了核心资产,也是康桥资本在中国建立市场领先的中枢神经系统(CNS)生物制药平台的关键一步”。康桥资本创始人兼CEO傅唯,同时出任神基制药非执行董事兼董事会主席。

被收购的优时比,是一家总部位于比利时布鲁塞尔的全球生物制药公司,专注神经系统与自身免疫性疾病药物,在泛欧交易所上市。

这是一家深耕中国市场近三十年的跨国药企。1997年,UCB与中方伙伴尔康药业在珠海设立合资公司,UCB持股75%、尔康药业持股25%;2012年,UCB以8800万元收购中方持有的剩余25%股权,珠海公司成为全资附属。

直至2024年,神基制药收购了这块经营近三十年的业务。神基制药收购标的包括珠海公司100%股权、UCB在华的相关专利商标与上市许可等资产,以及相关知识产权的许可,珠海生产基地随交易一并转入。

需要指出的是,收购并不意味着UCB退出中国市场,而是将资产交由新的管理团队,UCB与神基制药的合作仍以授权许可的模式推进。2025年,神基珠海向优时比及神基香港合计支付特许权使用费2.8亿元,占其单体销售成本的46.9%;维派特商标仍归优时比,需继续付费。

收购后,管理层也经历了一轮调整,首席执行官陈鹏亘、首席财务官张炯、销售副总裁杨泽成均为外聘,分别来自中国生物制药、普华永道与阿斯利康;而供应链副总裁曲俊华自1998年加入原优时比珠海,是少数留任的原团队骨干。

20亿元贷款占近半交易对价,利息约为80%利润

2024年8月22日,神基的全资子公司神基香港与UCB签署《股份及资产购买协议》;同年11月1日与平安银行上海分行订立融资协议,于11月29日交割。

企业价值定为6.8亿美元,经交割后调整,集团实际支付总额6.39亿美元。

这笔对价近半来自借款。平安银行向神基香港提供的定期贷款本金最高20亿元,不超过总对价的45%,期限七年,利率为LPR加利差、按季付息。作为担保,神基香港、神基北京控股、神基珠海、神基上海贸易及NeuroGen Switzerland五家核心子公司的全部股权均已质押给平安银行;协议还约定,上市后若两大股东不再合计持股30%以上,将触发强制提前还款。

收购完成后,神基把债务主体由香港下沉至境内。神基香港将持有的珠海及上海贸易股权转入境内控股平台神基北京控股,并以不超过16.8亿元的境内贷款置换原境外融资项下约15.7亿元。

根据招股书披露,还款来源主要为经营现金流、现金余额、附属公司上划资金及再融资。截至2025年末,集团账上还有7.29 亿元现金。2025年,集团的经营现金流为3.4亿元。

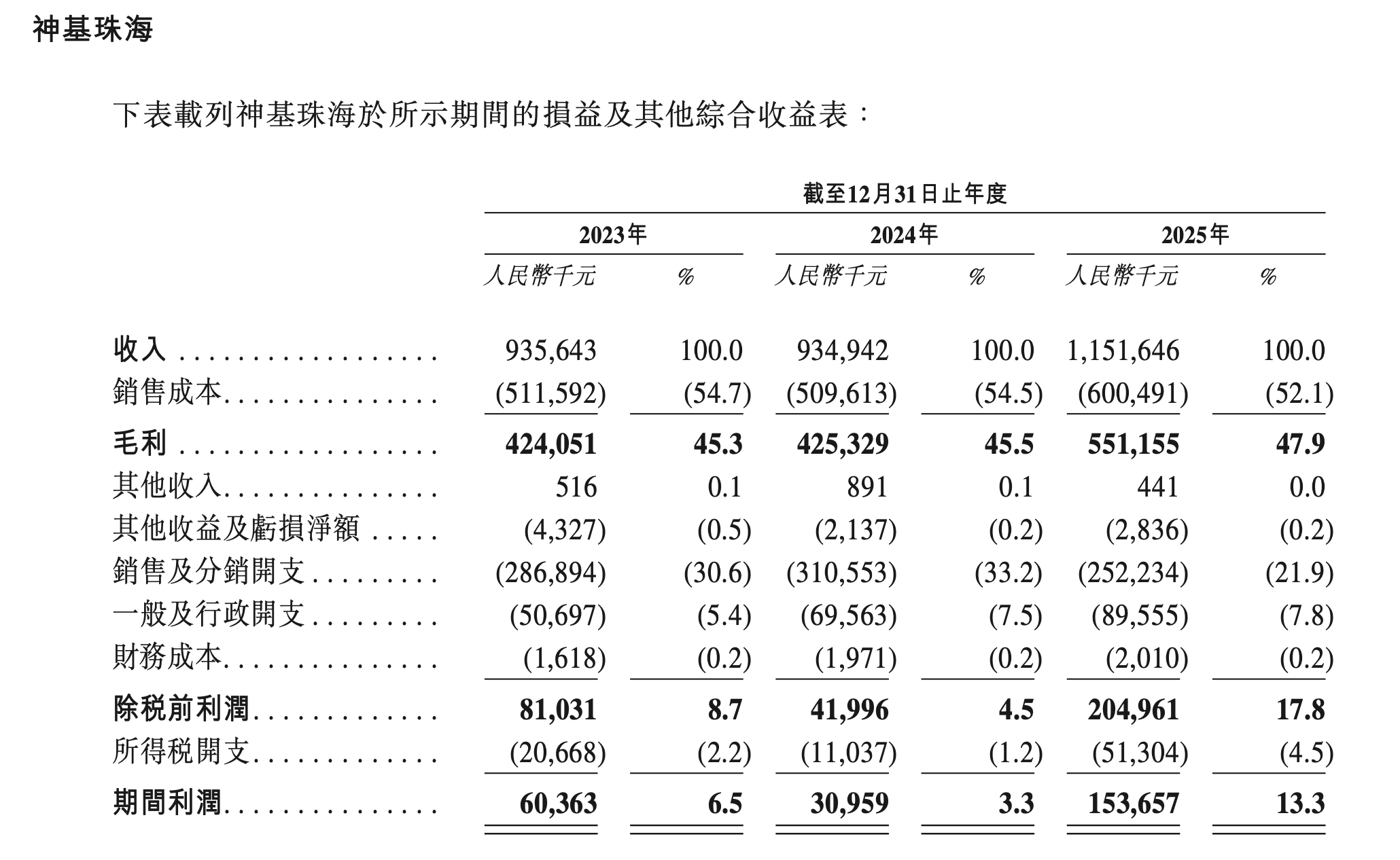

需要区分的是,招股书披露了两个口径的财务数据。一个是神基珠海自2023年至2025年的财务数据,另一个是集团层面包括神基珠海自2024年11月29日收购事项以来的财务业绩。

神基珠海主要反映了优时比原本的质地,其收入从2023年的9.36亿元微降至2024年的9.35亿元后,2025年回升至11.52亿元,同比增长23.2%;毛利率三年稳步抬升,从45.3%、45.5%升至47.9%;期间利润从6036万元、3096万元升至1.54亿元。

神基集团层面,2025 年集团财务成本(利息开支)1.24亿元,相当于逾八成净利润。当年集团合并净利润仅1.53亿元。

成本端的压力不止于此。收购形成的36.69亿元无形资产每年产生大额摊销,计入销售成本、压低账面毛利;另有9.83亿元商誉,虽未减值,一旦触发也将直接冲击利润。

现金的用途上,偿债优先于分红。《财中社》注意到,收购前两年,神基珠海向股东(即UCB)合计派息1.6亿元;收购后集团至今零分红。招股书显示,在去杠杆完成前,股息分派须满足杠杆水平与偿债准备金要求,财务契约还要求维持年度经营现金流为正。

榜首抗癫痫药“开浦兰”独揽七成收入

UCB留给神基的,是在华经营近三十年积累的神经科与过敏两条产品线以及珠海生产基地。基地总建筑面积约1.3万平方米,拥有片剂、胶囊与口服溶液的内部生产能力,开浦兰片剂年产能1.9亿片,2025年利用率89.2%。

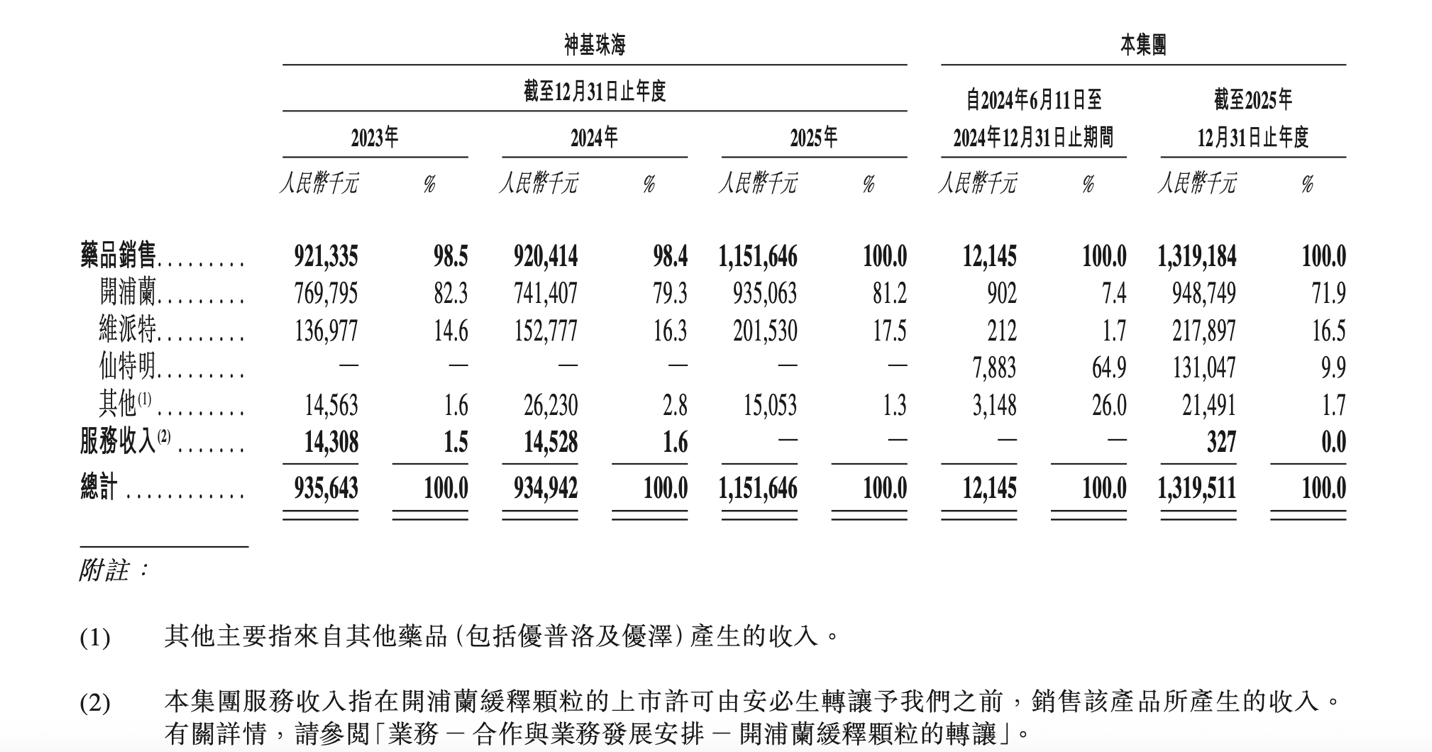

目前,被收购组合共六款已获批产品,其中四款纳入国家医保目录。

“开浦兰”左乙拉西坦是公司的核心单品,贡献了2025年集团营收的71.9%,达9.49亿元。这款2006年获批的广谱抗癫痫药,按销售额计在抗癫痫药零售市场排名第一。开浦兰虽然未在前几轮国家集采中中标,却仍保持增长。招股书将其归因于患者对原研药的非弹性需求、零售与电商渠道的覆盖,以及中枢神经药物品牌忠诚度高。

最新获批的艾久维(CGRP拮抗剂),被寄望于成为新的收入支柱。该药2026年6月获国家药监局批准,是中国第四款CGRP靶向偏头痛预防药,也是全球首个且唯一获美国FDA批准、同时用于儿童发作性偏头痛与成人偏头痛的CGRP拮抗剂。借此,神基制药正式切入中国百亿级偏头痛预防市场。

与这些外部引进的产品相呼应的,是研发端的薄弱。神基珠海2023至2025年三年均无研发开支,集团2025年研发开支合计仅507万元,占集团收入的0.4%。

收购完成后,神基制药着手扩产。2025年8月与珠海高新区签署合作备忘录,拟投资不低于1亿元在港湾8号产业园建设车间,重点推进仙特明滴剂与一类新药镇痛片的本地化生产,达产后年产值预计近10亿元。公开信息显示,该项目已于2026年6月8日动工。

募集资金用途方面,招股书列出了五项,包括研发活动(NG1706、NG1806、NG1807及开浦兰缓释颗粒的临床开发与注册)、加强商业化能力、升级扩大珠海生产设施、支付惠中济世合作协议下NG1806的商业化买断里程碑款,以及营运资金。

操盘了神基制药收购优时比的康桥资本,对买下跨国药企剥离的成熟资产、再造一个平台的实践并不陌生,海森生物是早先的样本。

2020年,康桥资本联合合肥产投集团、合肥市肥东县共同投资组建海森生物,专门承接从日本武田剥离的五款心血管与代谢药品;2023年又携手穆巴达拉完成A轮3.15亿美元融资。此后海森生物开启连续并购,2024年6月拿下韩国Celltrion 在亚太8个国家和地区的14款品牌药权益,资产体量迅速做大。

这之后,公司把整合到一定体量的资产“内部出售”给自家控股的上市公司。2026年4月8日,同为康桥资本创始人傅唯实际控制的云顶新耀宣布以2.5亿美元收购海森新加坡公司,获得了海森旗下的核心慢病品种。2025年海森生物新加坡公司营收5.66亿元。《健识局》报道称,康桥资本、合肥国资与穆巴达拉借此变相实现了投资退出。

回到神基制药,同样是康桥资本、同一个主权基金伙伴穆巴达拉、同一类被剥离的跨国药企成熟资产。只是这一次,神基制药的体量更大、债务也更实。康桥资本能否带着神基制药,在资本与经营端都更上一层楼?