半导体板块7月7日早盘表现强势,板块中东微半导、有研硅、大港股份、瑞芯微、有研新材、华天科技涨停;沐曦股份、上海合晶涨超10%。

隔夜美股半导体爆发

在市场人士看来,A股半导体板块的强势,受隔夜美股半导体板块的强势带动。隔夜费城半导体指数上涨2.17%,三倍做多半导体ETF涨超7%。美股半导体板块中超威半导体涨超6%,高通涨超5%,意法半导体、安森美半导体、博通、德州仪器等也涨幅靠前。

据中国基金报报道,半导体公司连续两天暴跌的走势暂时止住,交易员押注行业投资热潮将继续支撑强劲盈利。

瑞银首席投资办公室的马克·黑费尔表示:“本周,投资者会寻找科技股近期波动趋于稳定的迹象。市场也会评估,近期云计算巨头股价承压,是否会改变外界对AI资本开支路径的判断。”

黑费尔表示,如果有迹象显示支出计划仍然没有变化,将有助于安抚投资者,让他们相信AI基础设施需求依然具备持续性。相反,如果出现更多谨慎信号,市场注意力可能会继续集中在估值、融资需求和持仓集中风险上。

而汇丰控股的马克斯·凯特纳表示,最近一度看空云计算巨头的投资者,正在重新回到这些公司身上。原因是这些公司正在证明,即便在AI基础设施上投入数千亿美元,它们依然能够创造利润。

华为“韬定律”V2发布

半导体板块的强势,还与华为“韬定律”V2发布有关。消息面上,华为何庭波正式发布“韬定律”V2技术成果,通过逻辑折叠与混合键合的路线创新,在无EUV光刻机的约束下实现了先进制程的跨越式升级。

华创证券指出,“韬定律”V2的发布标志着后摩尔时代半导体产业的核心优化目标正从几何微缩转向时间常数τ的全栈协同优化。该理论通过逻辑折叠、混合键合等技术,在固定工艺节点下实现晶体管密度跃升与功耗显著降低,验证了架构、封装与EDA协同提升既有制程性能的可行性,有望推动先进封装、系统级互联及光通信等环节价值重估。

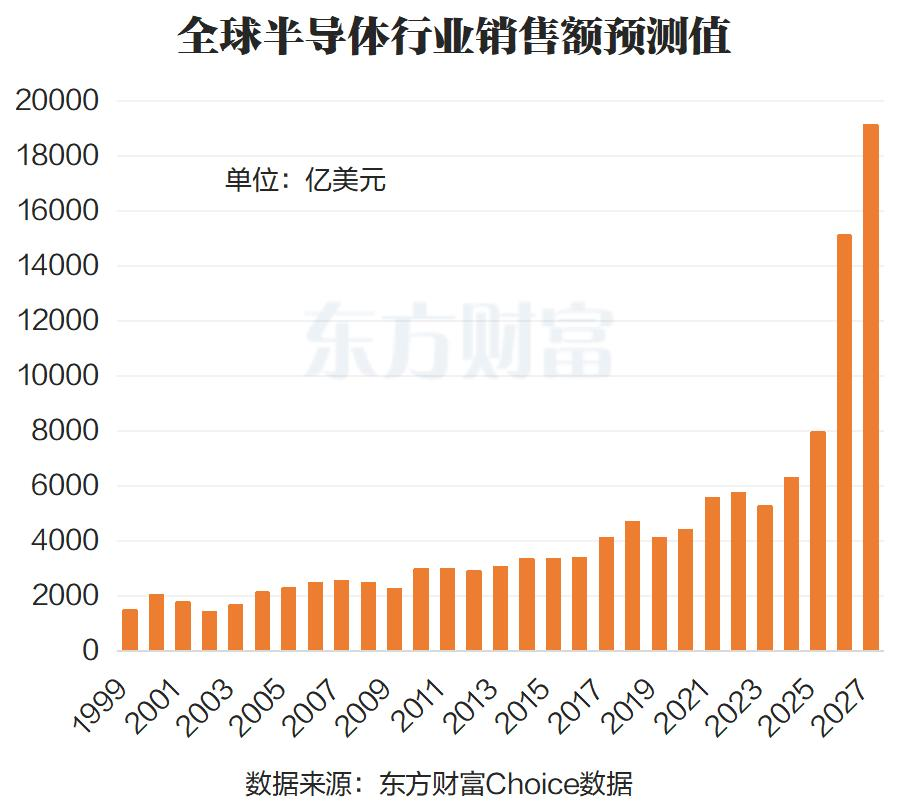

半导体销售额高增长

事实上,在AI的快速发展下,全球半导体市场正迎来高景气周期。据全球半导体贸易统计组织(WSTS)预测,2026年全球半导体销售额有望达到1.51万亿美元,较2025年的7956亿美元,同比增长89.94%。预计2027年销售额为1.91万亿美元,同比增幅达26.63%。

业绩预测同比前20个股

在产业高景气下,机构对于半导体板块的业绩增长预期乐观。比如富创精密,机构预测2026年业绩同比增长4777.47%。德明利预计2026年业绩同比增超10倍,为1584.74%。江波龙、大普微、佰维存储等龙头股,预计2026年业绩也将大幅增长。

从股价表现来看,业绩预测同比增幅前20个股中,中科飞测近一月涨超70%,富创精密、欧莱新材涨超60%。

东莞证券认为,AI算力需求高景气叠加国产替代加速,正驱动半导体行业营收与利润双增长。政策层面“人工智能+”深化拓展与超大规模智算集群建设,强化算力基建支撑;海外云厂商资本开支持续上修,国内算力生态快速成型,存储芯片、先进封装及半导体设备等环节因高景气与自主可控双重逻辑,成为下半年核心配置方向。

海通证券则认为,本轮TMT成长行情由AI算力硬件与半导体周期双重驱动,和过往移动互联网行情存在本质区别,资本开支周期更长、业绩兑现确定性更高;半导体国产替代是贯穿未来3-5年长期主线,设备、材料环节突破带来持续预期;通信板块算力基建价值重估,计算机板块区分纯题材应用与有落地订单的产业软件,消费电子创新硬件亦值得关注。