先导基电(600641.SH)计划把同一实控人体系内的电子材料资产装入上市公司。

7月2日晚间,先导基电公告称,筹划以增资方式投资广东先导微电子科技有限公司(以下简称“先导微电子”),拟取得标的公司50%以上股权,实现对其控股。交易完成后,先导微电子将纳入上市公司合并报表范围。

先导微电子成立于2020年9月,公开资料显示其核心产品包括砷化镓、磷化铟、锗等衬底材料,以及MO源、电子特气和高纯金属等半导体专用材料,广泛应用于光通信、传感器、数据中心、AR/VR及空间太阳能等战略新兴领域。

对于实控人朱世会手里的资产,上市公司给予的估值毫不吝啬。收购预案显示,先导微电子投前估值约20亿元(最终以定稿后的评估报告为准)。

界面新闻注意到,就在今年1月,先导微电子刚刚进行了A轮融资,根据投资方之一的本坚私募披露的工商信息,其出资679.8万元持有先导微电子的1.1465%股权,估算可得标的彼时的估值约5.93亿元。

也就是说,短短半年时间,先导微电子估值暴增2.37倍。

一名接近先导基电的相关人士向界面新闻表示:目前并不掌握先导微电子经营、盈利预测等详细材料,公司正加急推进审计、评估工作。

先导基电原证券简称为“万业企业”,近年来频频通过并购、参股等方式从房地产转向半导体设备、稀有金属、化合物半导体电子材料等业务领域。

2024年末,朱世会通过旗下先导科技集团及全资子公司先导猎宇,斥资24.97亿元现金完成对上市公司控股权的收购,2025年公司更名先导基电,同步设立安徽万导布局铋金属深加工新材料业务。

除先导基电外,朱世会曾于2019年入主并取得光智科技(300489.SZ)实控权;朱世会关联主体还是上工申贝(600843.SH)第一大股东。

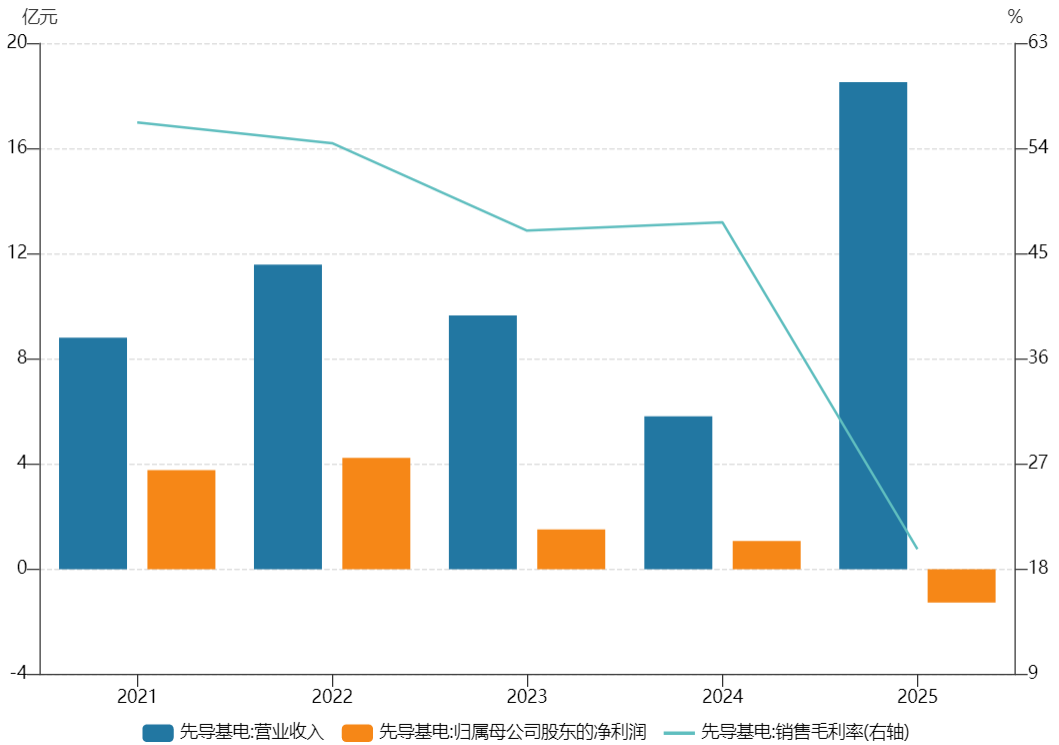

先导基电换大股东后未摆脱亏损。2025年,公司实现营业收入18.52亿元,同比增长218.50%;归母净利润亏损1.27亿元,同比下降217.72%。按业务结构看,铋相关材料业务收入13.20亿元,占比71.27%;专用设备制造收入3.48亿元,占比18.81%;房地产收入1.69亿元,占比9.11%。公司已完成转型。

先导基电近五年业绩表现。图片来源:Wind

2026年一季度,先导基电收入实现高增长。当季实现营业收入5.35亿元,同比增长178%;归母净利润和扣非归母净利润分别亏损0.17亿元、0.18亿元,亏损较上年四季度明显收窄。华西证券研报称,公司铋业务仍是收入增长核心来源,离子注入机实现重要客户重复订单,零部件业务首次实现收入贡献。

市场认为,此次收购的先导微电子位列国内化合物半导体衬底赛道第一梯队,并表后有望增厚上市公司业绩。

先导科技集团官网显示,公司可提供使用VGF法生长2-6英寸磷化铟衬底,包括半绝缘磷化铟衬底(掺Fe)和半导体磷化铟衬底(掺Si或掺Zn),以及用于特定用途的低位错磷化铟衬底。

东吴证券的研报提到,先导科技集团核心子公司广东先导微电子具备年产24万片磷化铟衬底的产能,目前已向源杰科技(688498.SH)、三安光电(600703.SH)、Coherent等国内外大客户实现批量出货。

公告显示,先导微电子业绩持续增长,2025年公司实现营业收入8.84亿元、净利润9118.92万元;2026年一季度,实现营业收入3.52亿元、净利润3998.45万元。上述数据均未经审计。

不过,围绕先导微电子的估值仍有两大疑点待解。

其一,天眼查显示,先导微电子仅在今年1月进行了一轮融资。界面新闻发现,此轮融资两大投资方分别为上海临矽和杭州忱芯。杭州忱芯股东为杭州本坚私募,工商信息显示,此次出资679.8万元持有先导微电子的1.1465%股权,估算可得后者估值约5.93亿元。

标的在短短半年内估值增2.37倍,其业绩面是否出现了重大变化?

其二,先导微电子的部分资产在短短一周内,还被拆分注入实控人的另一个上市平台。6月26日晚间,朱世会旗下的光智科技(300489.SZ)宣布拟3.01亿元增资收购广东先锐科技有限公司(下称"先锐科技")50.08%的股权,而先锐科技正是从先导微电子中剥离出来的。

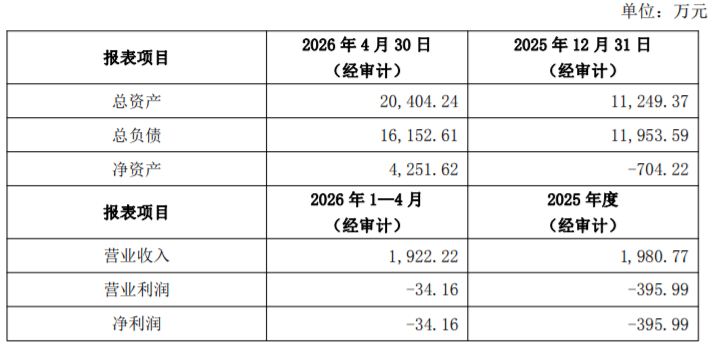

光智科技公告显示,先锐科技于2025年12月11日新设,由先导微电子孵化设立,设立后先导微电子将旗下全部磷化铟相关资产、负债、业务、产线、专利整体划转至先锐科技。而从财务数据来看,先锐科技磷化铟相关业务处于亏损状态,2025年实现营业收入1980.77万元,净亏损395.99万元。

先锐科技业绩情况。图片来源:光智科技公告

一位长期关注先导基电的投资者向界面新闻表示,原本市场对于这笔交易的看点就在于:标的公司在8英寸砷化镓衬底、6英寸磷化铟衬底具备量产能力,且已经具备一定收入和利润规模,能够迎合市场对于半导体领域的关注。而实控人这一系列资本运作,让标的少了磷化铟这一看点,却添了估值过高等问题。

少了磷化铟板块业务,上市公司如何看标的盈利前景?留在先导微电子的砷化镓、锗衬底等相关领域业务的产能情况如何?界面新闻就上述问题联系先导基电方面,接近公司的人士向界面新闻表示,公司本次披露收购相关提示公告,是因为股价异动触发了监管要求。目前其手里没有先导微电子经营、盈利预测等材料,公司正加急推进审计、评估工作,后续将通过正式公告完整披露标的全部细节。

除了估值疑云,先导基电还面临第三个问题,上市公司本次增资的资金储备是否足够。

根据公告显示,本次投资资金来源为自有和自筹资金,不会对公司财务和经营状态产生重大影响。但目前最关键的交易参数尚未披露。若标的以20亿元投前估值测算,先导基电通过增资取得50%以上股权,理论上需要投入超过10亿元;即便交易结构另有安排,实际现金支出也可能达到较大规模。

先导基电本身就处在高投入转型期。财报显示,截至2025年末,公司账面上的货币资金15.96亿元,一年内需偿还的流动负债合计27.21亿元,经营活动现金流为净流出41.31亿元。

先导基电为扩产和偿债不断加高其融资杠杆。公司正在推进2026年度定增预案,控股股东先导科技拟全额认购不超过35.10亿元,募投方向包括半导体光学部件、半导体精密零部件和子系统、高端量测装备与生命科学仪器、铋材料业务升级改造等。

先导基电一边要支撑原有新材料、半导体设备和零部件业务扩张,一边又需要为并购拿出大额现金。

对于仍在转型中承受业绩压力的先导基电而言,这笔收购的成色,几乎等同于一次“压力测试”——其质量高低,将左右公司未来数年的走向。标的的资产质地是否良好?估值溢价是否过高?更重要的是,公司本就紧绷的现金流,能否承受又一轮大规模资本开支的重压?几大问题仍需要当前市场持续关注。