港交所官网信息显示,7月6日,湖北鼎龙控股股份有限公司(以下简称鼎龙股份,A股代码300054)向港交所主板递交上市申请,招商证券国际、中信证券为联席保荐人。

招股书显示,鼎龙股份是中国内地关键行业的材料应用创新领导者。公司为半导体行业提供上游整合的材料及解决方案,包括化学机械抛光(“CMP”)解决方案、半导体显示材料、光刻材料及先进封装材料。根据弗若斯特沙利文的资料,按2025年的收入计,公司是中国内地第一大化学机械抛光垫(“CMP抛光垫”)国产提供商,市场份额为38.5%,亦是中国内地第三大CMP材料提供商,市场份额为16.8%,以及中国内地第一大OLED涂布型功能材料提供商,市场份额为38.5%。公司助力客户实现其供应链本土化与技术路线发展,以把握人工智能、先进计算等宏观趋势中的机遇。公司也在拓展新能源材料等新兴高增长材料市场,并提供打印复印关键材料。

业务方面,公司提供半导体材料及解决方案,以满足客户优化供应链,并推进下一代产品及技术研发的需求。公司的半导体材料及解决方案包括:CMP解决方案;半导体显示材料;先进半导体材料及其他。公司亦提供打印复印关键材料,如CPT。此外,公司正拓展新兴高增长材料应用,例如新能源行业的锂电池功能性辅材。

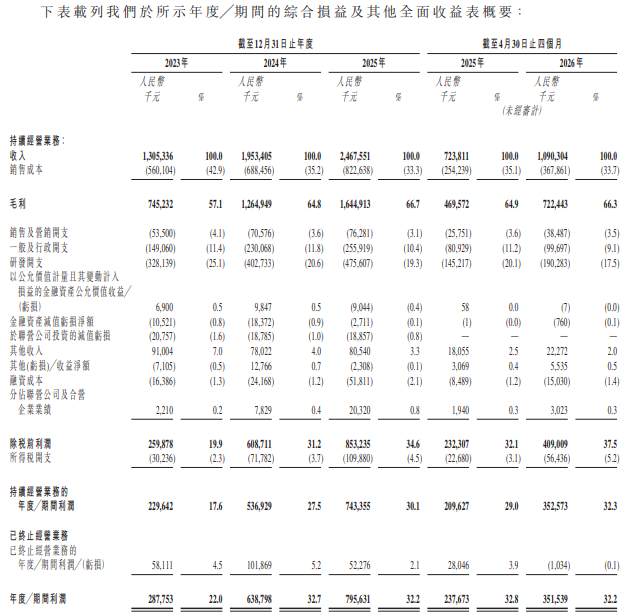

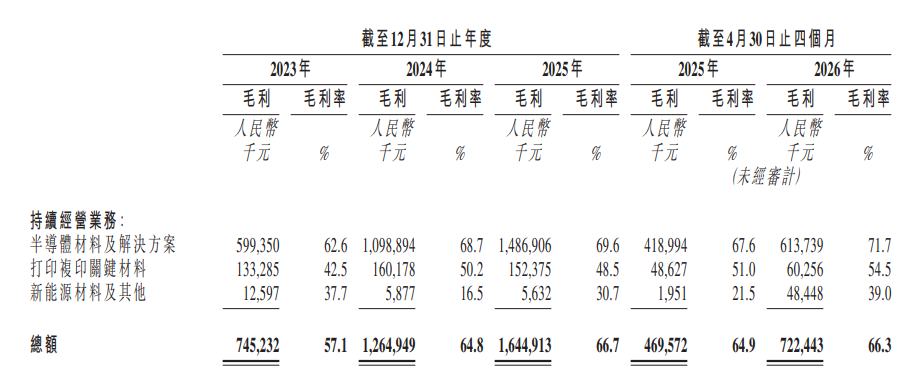

财务数据方面,于2023年度、2024年度、2025年度、2025年以及2026年截至4月30日止四个月,公司实现收入分别约为13.05亿元、19.53亿元、24.68亿元、7.24亿元、10.90亿元人民币,同期,公司年度/期间利润分别约为2.88亿元、6.39亿元、7.96亿元、2.38亿元、3.52亿元人民币,公司毛利率分别为57.1%、64.8%、66.7%、64.9%、66.3%。其中,公司的半导体材料及解决方案收入在公司整体收入中的占比分别为73.4%、81.8%、86.5%、85.6%及78.5%。此外,于2023年、2024年及2025年,以及截至2025年及2026年4月30日止四个月,公司持续经营业务的净利润率分别为17.6%、27.5%、30.1%、29.0%及32.3%。

研发方面,公司已建立一套覆盖基础研究、产品开发、工艺优化及应用验证的系统化研发及成果转化体系。公司的核心研发枢纽湖北鼎龙先进材料创新研究院引领前沿技术创新。截至2026年4月30日,公司的研发团队共有1014名技术人员,占总人数的三分之一以上。于往绩记录期间,公司研发投入总额达人民币14亿元,占持续经营总收入的20.5%。

鼎龙股份在招股书中提示了多种风险,其中包括以下方面:

一是未能充分释放公司生产线的产能,可能对公司的财务状况和经营业绩产生重大不利影响。

公司已经并计划继续建设和扩张生产线进行重大资本投资。近年来,公司已完成潜江CMP抛光垫、高端晶圆光刻胶生产线建设,以及CMP抛光液、研磨粒子、YPI和PSPI的产能扩张项目,并完成仙桃先进半导体材料生产线建设。此外,新建或扩张生产线自建成投产至实现稳定生产、客户认证及规模化销售通常需要一定时间,新增产能未必能够按计划及时转化为可销售产出。例如,于往绩记录期间,截至2023年、2024年及2025年12月31日止年度以及截至2026年4月30日止四个月,公司的CMP抛光液及清洗液的产能利用率分别为25.6%、12.8%、18.8%及20.6%,而同年/期公司的半导体显示材料的产能利用率则分别为28.8%、38.3%、43.3%及41.6%。

公司能否实现令人满意的利用率取决于多项因素,其中许多因素非公司所能控制,包括市场和行业趋势变化、客户需求波动、生产工艺稳定性、客户认证的时间安排及公司获取持续采购订单的能力。此外,由于公司根据长期需求预测规划及建设生产线,公司的已安装产能可能会高于短期需求。倘若公司未能准确预测客户需求并适当调整生产线,公司部分生产线的产能利用率可能会维持在次优水平。概不保证公司将能够将生产线的产能利用率提升至满意水平,或根本无法实现提升。若公司未能达到令人满意的利用率,公司将无法实现规模经济,这意味着公司的高昂固定成本(特别是折旧)将在公司的收入中占据过高比例,导致毛利率下跌。任何该等毛利率下跌均会对公司的盈利能力、财务状况及经营业绩造成重大不利影响。

二是公司向新能源材料等新领域的拓展或推进新的战略方向,未必能够成功或产生预期效果。

近年来,公司持续探索现有业务以外的拓展增长机会(包括在新能源材料领域),开拓新的收入来源并扩大业务范围。2026年2月,公司完成了对皓飞新材的股权收购。皓飞新材为一家主要从事锂电池功能性辅材的研发、生产和销售的公司。倘结果证明交易估值存在偏差,或该交易未能达到预期结果,公司可能就此项投资蒙受亏损。此外,公司不能保证本次扩张将会成功或预期的协同效应将如预期实现。

三是公司的大部分收入来自主要客户。该等业务关系的任何恶化或终止可能对公司的经营业绩、财务状况和增长前景产生不利影响。

于往绩记录期间,公司的大部分收入来自主要客户。公司来自持续经营业务前五大客户的收入分别于2023年、2024年、2025年及截至2026年4月30日止四个月为人民币5.545亿元、人民币10.417亿元、人民币13.162亿元及人民币5.671亿元,分别占相应年度/期间公司持续经营业务总收入的42.5%、53.4%、53.5%及52.1%。此外,根据弗若斯特沙利文的资料,公司半导体材料及新能源材料的下游市场高度集中。倘若公司的任何主要客户大幅减少采购量、延迟订单、撤销公司的资质或终止与公司的业务关系,公司的收入和盈利能力可能大幅下降。

四是公司已经并可能继续根据公司的股权激励计划授予若干奖励,这可能导致以股份为基础的薪酬开支增加、影响公司的财务状况和经营业绩,并可能稀释公司现有股东的持股比例。

公司采用了股权激励计划,于2023年、2024年、2025年,以及截至2025年及2026年4月30日止四个月,公司分别产生以股份为基础的付款人民币630万元、人民币5140万元、人民币5350万元、人民币1660万元以及人民币2150万元。公司认为,授予以股份为基础的薪酬对于公司吸引和留住关键人才和员工的能力至关重要。然而,以股份为基础的薪酬开支可能稀释现有股东的持股比例。公司未来可能继续向员工授予以股份为基础的薪酬奖励。因此,公司以股份为基础的薪酬开支可能增加,这可能影响公司的财务状况和经营业绩。

五是公司的商誉可能发生减值,从而对公司的经营业绩和财务状况产生重大不利影响。

截至2023年、2024年及2025年12月31日以及2026年4月30日,公司的商誉分别为人民币5.372亿元、人民币5.372亿元、人民币5.372亿元及人民币7.380亿元,主要包括来自旗捷科技、皓飞新材、绩迅科技等附属公司的商誉。公司每年对商誉进行减值测试。于往绩记录期间,现金产生单位的可收回金额乃基于使用价值计算厘定,有关计算需要运用假设。该等计算采用基于五年期财务预算而作出的现金流量预测。超过五年期的现金流量采用估计收益增长率推算。倘公司的商誉的账面金额被确定为已减值,公司将被要求在财务报表中减记账面值或对收益计提费用,这可能对公司的财务状况和经营业绩产生重大不利影响。