6月22日,上海悦普数智科技股份有限公司(下称“悦普数智”)首次递表港交所,申报港交所主板IPO。

早在2023年3月,悦普数智曾申报上交所主板IPO并获受理,并于申报当月进入问询审核,后于2023年8月主动撤回申请材料,终止了A股IPO计划。

港股招股书显示,悦普数智是一家社交媒体整合营销服务商,根据客户需要及具体目标,设计并执行定制化的全链路营销策略,按需整合达人内容创造、创意制造以及精准付费媒体投放等服务。

从A股转向港股,公司定位转为AI叙事

Wind数据显示,与前次申报A股IPO的经营状况对比,悦普数智的销售净利率从2022年上半年末的6.66%下滑至2025年末的3.6%,有息负债率从2022年上半年末的19.37%增至2025年末的61.74%,存在盈利能力告急、资金链告急的风险。

港股招股书则显示,与前次申报IPO在招股书中介绍自身为“一家以社会化媒体营销为核心的综合性广告公司”不同,悦普数智本次赴港IPO一再强调自身是“中国领先的AI驱动社交媒体整合营销服务提供者”,并表示其YP T-Engine于全链路流程中嵌入AI及数据能力,以提升人均效率并转化为财务表现。

然而,港股招股书亦显示,悦普数智自研的YP T-Engine在技术层面上仅是基于第三方开源大语言模型进行针对性微调和场景适配,在实际使用上仅为赋能内部业务流程(比如达人匹配)和运营流程(比如报表复盘),并不能直接赋能客户或通过独立拓展业务来体现商业价值。简而言之,悦普数智目前借助AI相关工具仅实现了内部运作上的降本增效。

而上述AI技术布局背后,悦普数智在过去三年的年度研发费用不超过1200万元,研发费用率不足1%,且招股书所披露研发人员仅7名算法工程师,占该公司员工总数的比例为1.7%。

悦普数智“AI驱动社交媒体整合营销服务提供者”叙事光环,能否叩开港交所的大门?6月24日,南都记者就相关问题向悦普数智发送采访函,截至发稿未获回复。

花费超4亿元回购注销原对赌股东股份

前次A股IPO的招股书显示,悦普数智前身上海思传广告有限公司由林悦、蔡永辉二人于2014年3月发起设立,设立时注册资本为10万元。成立后次月(2014年4月)到2015年11月,二人先后两次对悦普数智增资,将注册资本从10万元增至500万元,其中林悦持股70%、蔡永辉持股30%。

不过,悦普数智的子公司上海悦普网络科技有限公司(下称“悦普网络”),从2009年就开始尝试社交媒体广告投放业务,并在此后先后经历以微博兴起、微信生态和内容电商兴起、抖音等短视频兴起的三波社交媒体浪潮,可谓跟随社交媒体的行业趋势一路做大业务规模。

2019年,悦普数智开始引入新股东叶茂勇、苏佳增资,开启外部融资之路,并在此后至A股IPO申报前完成三轮增资。而该年7月,林悦、蔡永辉二人通过向外部股东领瑞基石、兰馨亚洲七期基金转让部分悦普数智股权分别套现3307.5万元、1417.5万元。

而兰馨亚洲七期基金通过受让创始人股权和增资,于该月累计花费8050万元拿下悦普数智8%的股份。不过,2021年9月,兰馨亚洲七期基金却以9360万元将所持股份全部出售。三个月后(2021年12月),悦普数智通过与相关外部股东签订《终止协议》将此前融资时与外部股东签订的对赌协议终止。

2023年3月,悦普数智申报上交所主板IPO并获得受理。不过,2023年8月,该公司主动撤回了IPO申请。今年6月22日,时隔两年多后,该公司首次向港交所递交招股书,转战港股IPO。

港股招股书显示,此前一轮A股IPO计划终止后,悦普数智花费了4.045亿元购回此前已明确终止对赌协议的相关外部股东所持该公司股份并予以注销。

上述回购注销完成后,悦普数智由林悦、蔡永辉、上海韵程(员工持股平台)、叶茂勇分别持股61.59%、26.39%、10.41%、1.6%。

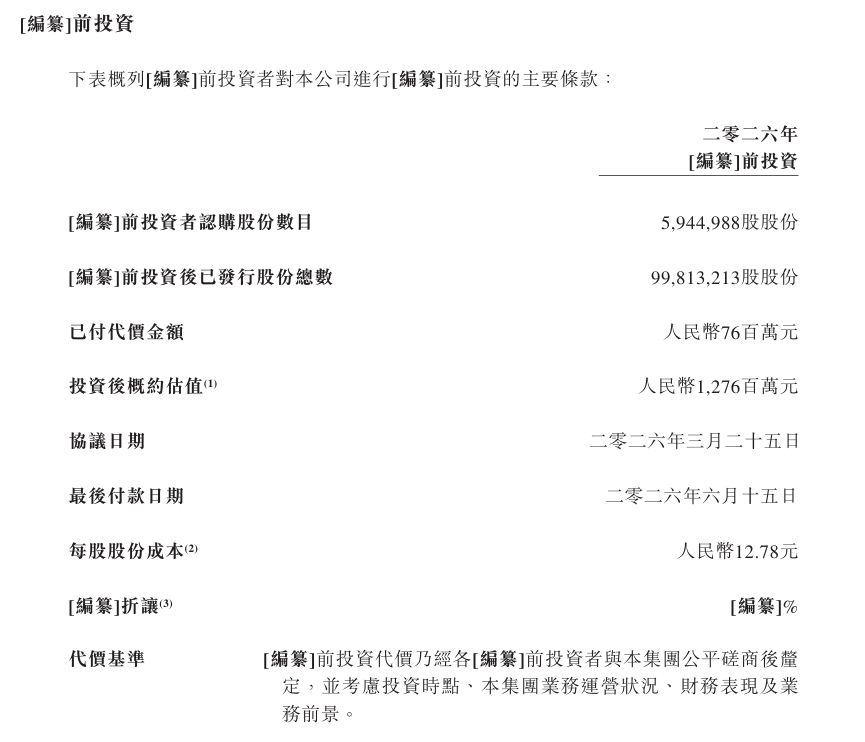

不过,本次递表港股前夕,悦普数智又进行了新一轮增资。港股招股书显示,2026年3月25日,该公司通过增资融资7600万元,对应新增594.4988万股,每股增资价格估算为12.78元,增资后该公司的投后总估值为12.76亿元。

类似地,悦普数智最新一轮增资时签订的《股东协议》中,增资股东仍有约定赎回权在内的特殊权利。同样地,递表前夕(2026年6月11日),悦普数智全部现有股东通过签订《股东协议补充协议》终止上述特殊权利。

7名研发人员撑起AI叙事,研发费用率不足1%

与上次A股IPO的招股书对比,悦普数智的盈利能力出现明显下滑,财务状况也堪忧。

港股招股书还显示,2023—2025年,悦普数智分别实现营业收入15.06亿元、13.37亿元、14.03亿元,净利润分别为4975.4万元、4215.5万元、5035.7万元,对应的净利率分别为3.3%、3.2%、3.6%,净利率平均值为3.37%。

而2019—2022年上半年,悦普数智营收分别为5.03亿元、7.05亿元、14.56亿元、7.10亿元,净利润分别为3696.85万元、3128.88万元、1.20亿元、4730.95万元,对应的净利率分别为7.35%、4.44%、8.25%、6.66%,净利率平均值为6.675%。

不难发现,悦普数智过去三年的净利率均值较前次IPO报告期的净利率均值,下跌了49.51%。

Wind数据则显示,除了盈利能力大幅下滑,悦普数智截至2025年末有息负债率高达61.74%,较2022年上半年末的有息负债率19.37%,增长了2.19倍。

更需注意的是,港股招股书中,悦普数智为自身新增了“中国领先的AI驱动社交媒体整合营销服务提供者”的光环叙事,表示AI大模型商业化正催生新型营销工具、内生生产方式及行业客户需求,公司积极推动AI技术的发展,并围绕两大主线推进技术路线图,提升运营效率,加强业务执行及标准化交付能力。

具体而言,悦普数智基于第三方开源大语言模型进行针对性微调以针对不同的场景适配,并持续以过往成功项目经验及行业方法论对模型进行训练,使其具备各类营销应用的专业知识及分析能力。

而在技术成果上,则体现为悦普数智自主研发的YP T-Engine。YP T-Engine由用于业务交付的YP ICE及用于运营管理的YP I-Ops组成,前者在业务层面可协助进行付费媒体投放方案设计、预算分配、媒体资源匹配、投放效果监测及业务复盘,后者在运营层面可进行智能校验,以提供风险预警及数据整合能力,覆盖项目全周期管理。

简而言之,悦普数智上述自研AI工具主要用于内部业务活动、运营活动的降本增效,并不是针对AI大模型商业化的外部环境变化,为客户提供新的营销工具、新的内容投放渠道或新的内容生产方式等可独立进行市场拓展、可独立产生商业价值的AI工具。

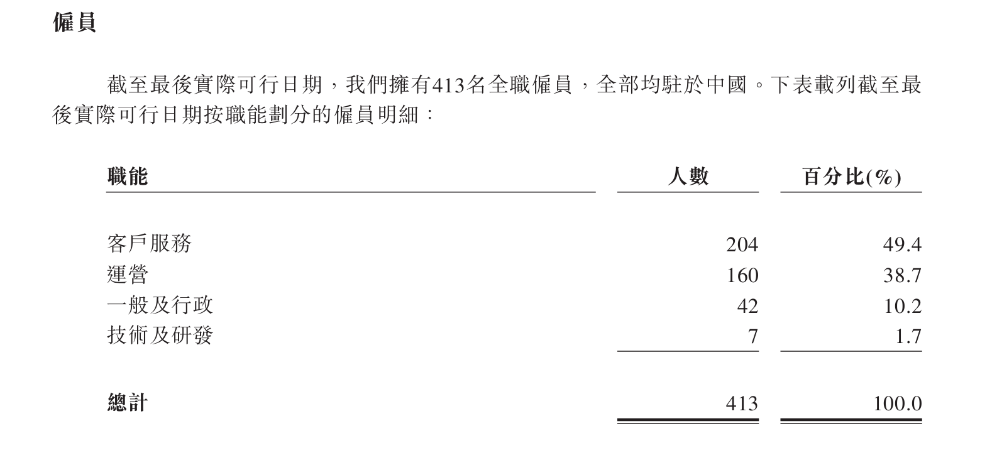

而且,上述AI叙事背后,悦普数智在研发上的人力投入、资金投入并不高。港股招股书显示,2023年至2025年,该公司研发费用分别为996.2万元、979.0万元、1175.5万元,对应的研发费用率仅为0.7%、0.7%、0.8%。

截至6月14日,悦普数智拥有的413名员工中,仅7名为技术及研发人员。这与该公司在招股书中所述“已建成由7名算法工程师组成的研发团队”口径一致。

要知道,2026年作为AI应用落地元年,港股投资者对AI概念早已进入去伪存真阶段。悦普数智的AI叙事背后,到底是真实的技术驱动成长,还是仍然停留于原本的媒介资源整合,仅拿AI作为包装话术,或有待进一步观察。