7月6日,美股三大指数集体收涨,道指续创收盘历史新高。美股科技股全线走强,芯片股强势反攻。消息面上, 财报预告显示,三星电子第二季度销售额达171万亿韩元,环比增长27.74%,同比增幅高达129.31%,其利润端表现更为亮眼,预计第二季度营业利润达89.40万亿韩元,环比增长56.21%,同比暴增1810.26%,主要受内存芯片需求和价格上行推动。

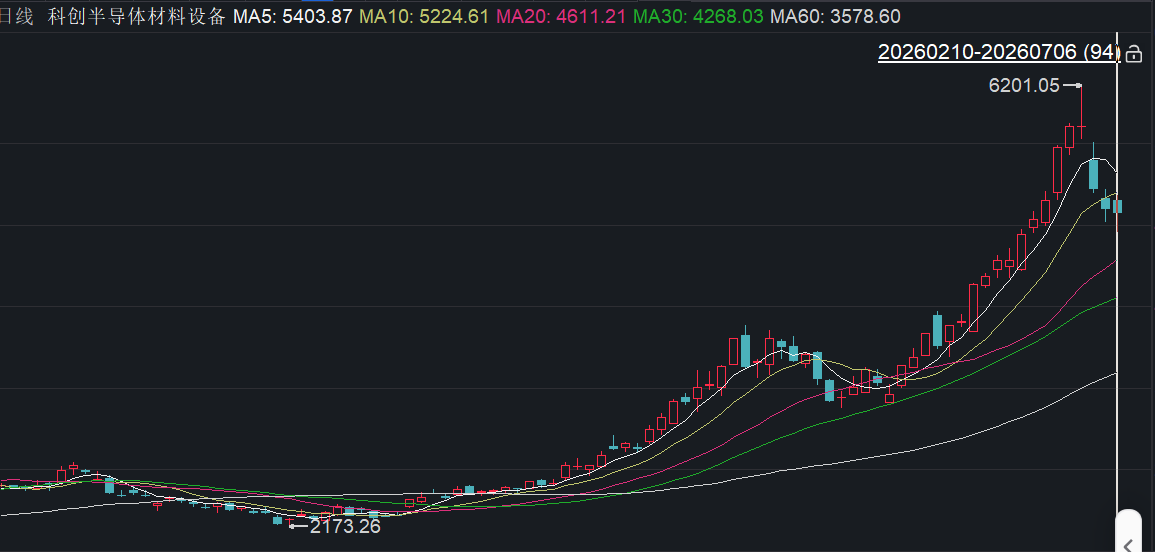

但业绩公布后,韩国股市今日开盘跌幅扩大,高盛认为业绩是符合预期,处于预期的“上沿”。近期,A股半导体也进入高位震荡期, 科创半导体ETF华夏(588170) 半导体设备ETF华夏(562590) 连续调整三日。

在连续回调之后,A股半导体板块今日迎来修复反弹。截至10:47,板块内个股多点开花,有研硅大涨20.00%,上海合晶上涨10.07%,有研新材上涨10%,微导纳米上涨7.25%,板块情绪明显回暖。

从行业的位置来说,这个预期的看点不只在三星单家公司,而在于存储涨价是否正在通过“价格—产能—资本开支—设备零部件”的链条向上游扩散。

【涨价狂潮:AI算力重塑存储供需格局】

AI算力需求正在改变存储芯片的供需结构。过去消费电子是DRAM和NAND的重要周期变量,而这一轮更大的边际变化来自服务器、AI训练和推理。HBM、DDR5、企业级SSD等高端产品吃掉更多产能,反过来又抬高通用DRAM和NAND的价格中枢。也正因为如此,三星二季度利润预期大幅上修,本质上仍要回到“涨价能不能兑现、涨价能不能延续”这两个问题上。

先看价格端,三星能否交出接近市场预期的利润,关键不只在单季出货量,更在存储ASP和HBM溢价能否真正兑现到财报之中。野村证券表示,“我们预计三星电子2Q实现的价格上涨幅度相对同业更大。对于高速HBM4,我们认为其相较标准HBM4将享有显著价格溢价。鉴于HBM盈利能力目前仍明显低于通用存储产品,我们预计HBM价格将在2H26F及2027F期间大幅上涨。”(来源:野村证券《三星电子上调盈利预测与目标价》)

如果把观察范围从三星扩展到全行业,NAND和通用DRAM的合约价预期同样在上修,这也是市场提前交易存储利润弹性的主要原因。国泰海通指出,AI 需求持续扩张叠加产能释放滞后,预计2026Q2 NAND Flash 合约价格环比上涨70-75%。.供需格局持续偏紧,预计26Q2 通用DRAM 合约价格上涨58-63%。(来源:国泰海通《海外存储行业2026年6月跟踪:存储现货价格加速上行,NV机柜减配印证AI生态关键瓶颈》)

由此看,利润预期并不是凭空拔高,而是建立在存储价格持续上行的假设之上。价格涨得越久,存储厂商的利润弹性越容易被放大;但如果终端客户因成本压力放缓采购,或者合约价涨幅低于预期,盈利预测也会随之调整。这也是后续观察三星财报和三季度报价时,需要把“预期”与“结果”分开看的原因。

【产能挤压:HBM吞噬资源与资本开支狂飙】

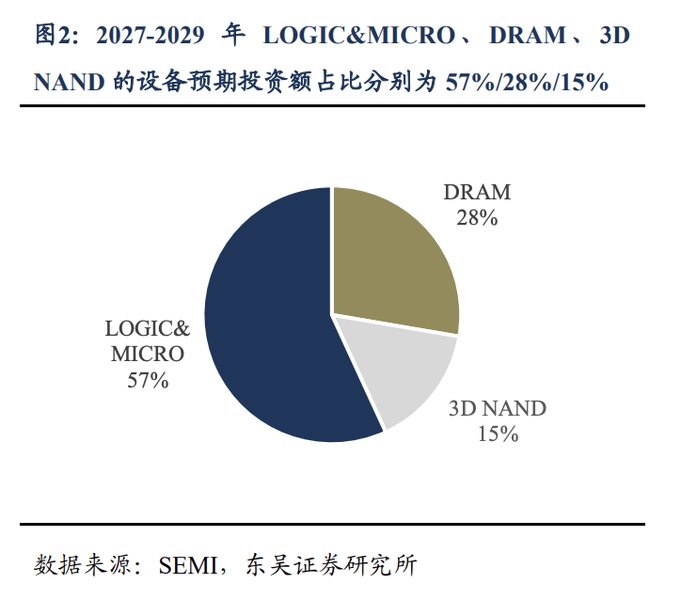

价格上涨的根源并不只在需求强,还在于高端产品对传统产能形成了真实挤占,HBM对DRAM晶圆和先进封装资源的占用正在改变供给结构。东吴证券认为,这意味着HBM 虽然占用了越来越多的DRAM 晶圆资源,但由于Die size 更大、堆叠和封装难度更高、良率爬坡更复杂,其转化为有效bit 供给的效率显著低于Conventional DRAM。随着HBM3E 向HBM4、HBM4E 迭代,AI 芯片单颗配套容量继续提升,HBM 对传统DRAM 产能的排挤将进一步加剧。(来源:东吴证券《金融产品深度报告:站在“光”里,存在“芯”里,拥抱设备》)

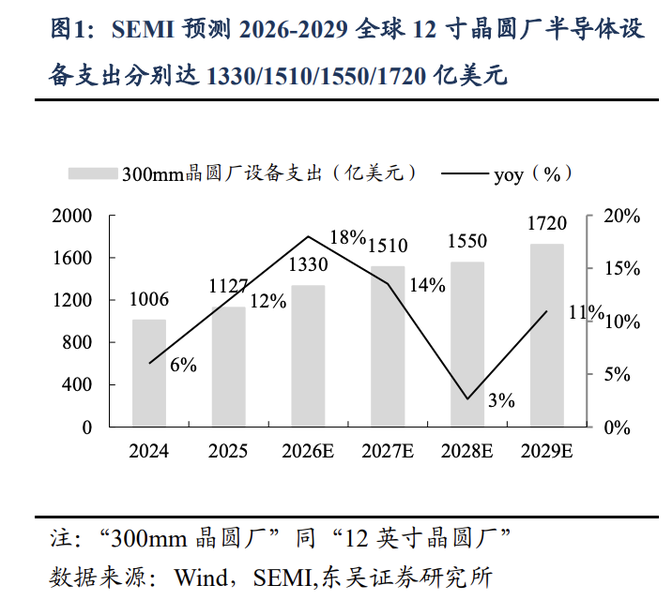

当有效供给偏紧持续存在,存储厂商为了争夺下一轮AI订单,资本开支就可能从中长期规划转向更积极的扩产安排。国投证券指出,2026年全球半导体资本开支预计高增20%:根据(Semiconductor Intelligence)数据,2025 年全球半导体资本支出 1660 亿美元,同比增 7%;预计2026年为2000亿美元,同比高增20%,主要资本开支来自存储芯片、晶圆代工厂和整合器件扩产。(来源:国投证券《2026年中期策略汇报 - 周期》)

因此,这一轮存储周期不能只看终端价格,还要看资本开支有没有跟上。若三星等存储龙头盈利预期被验证,后续扩产意愿可能进一步增强,晶圆制造、先进封装、测试验证和配套零部件都会被带动。但这里同样要谨慎:资本开支是规划,订单落地还需要看客户验证、交付节奏和设备厂排产,不能直接把扩产预期等同于当期业绩。

【价值传导:设备与零部件迎量价齐升黄金期】

从三星利润预期到A股设备零部件,中间还有一段产业链传导。存储厂利润改善不会立刻变成设备企业收入,但一旦上游客户确认扩产,设备订单、零部件备货和材料采购往往会先行启动。尤其在国产替代背景下,国内设备与零部件企业的逻辑并不只是跟随全球周期,还叠加了供应链安全、本土晶圆厂扩产和高端制程验证的长期变量。

华泰证券表示,资本开支向设备需求传导,我们测算全球设备公司收入由2025 年的1,510 亿美元增至2028E 的3,157 亿美元(2026-2028 CAGR 约+28%),其中前道约+27%、后道约+33%。(来源:华泰证券《科技行业动态点评:全球半导体设备,2028市场规模有望较2025翻倍》)

再往细分环节看,设备需求落地后,零部件往往是订单弹性和国产替代最容易同时体现的方向。财通证券强调,综合判断,当前半导体零部件行业整体处于新一轮上行周期的早期阶段,叠加极低国产化率与自主可控紧迫性,正迎来景气上行+国产替代的双重驱动,行业趋势明确向上。(来源:财通证券《半导体零部件行业:景气向上叠加自主可控,国产替代进入加速期》)

三星二季度利润预期之所以会牵动全球半导体情绪,并不是因为海外一家公司的盈利预测本身,而是市场在重新评估存储涨价能否推动更长链条的景气扩散:先是DRAM、NAND价格预期上修,再是存储厂盈利预期改善,随后是资本开支和扩产规划增强,最终才会传导至设备、材料、零部件和先进封装订单。后续需要重点观察三季度DRAM、NAND合约价能否继续支撑这条产业链逻辑。

【把握赛道红利,一键配置产业链ETF】

AI算力的长期需求、全产业链的量价齐升、国产替代的广阔空间、核心技术的持续突破,四大主线共同构成了半导体行业长期成长的坚实底座,行业的景气度上行具备极强的确定性与持续性。

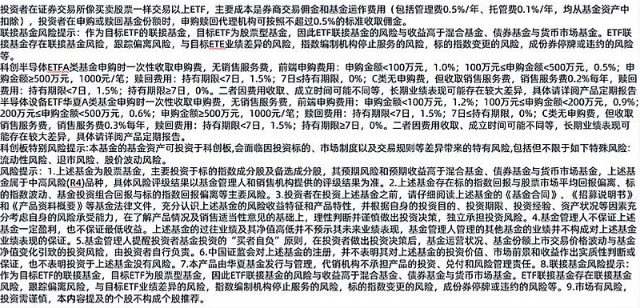

芯片ETF华夏(159995):一键覆盖半导体全产业链龙头企业,为普通投资者提供了把握行业整体的成长红利的优质选择,指数成分股中寒武纪、海光信息、中芯国际均为产业链代表龙头。

科创半导体ETF华夏(588170):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(超60%),聚焦于科技创新前沿的硬核设备公司。指数成分股中拓荆科技、中微公司、华海清科、中科飞测、盛美上海,均为先进封装相关龙头。

半导体设备ETF华夏(562590):跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%),直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。