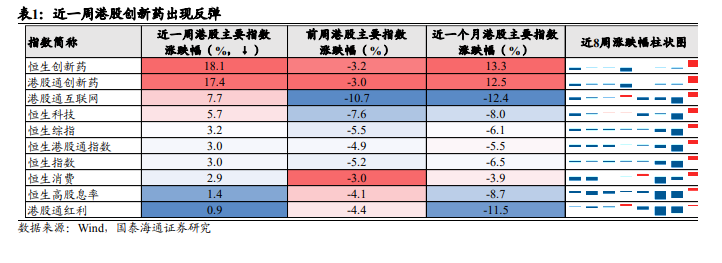

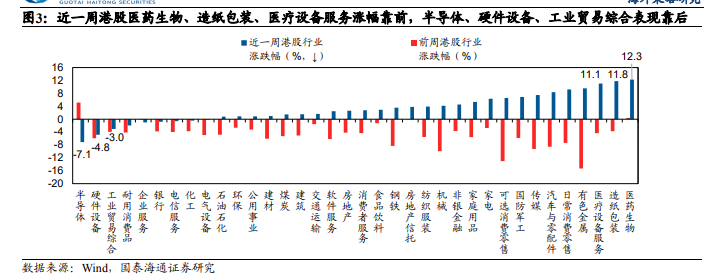

近期港股出现反弹,生物医药等个股领涨,而半导体与硬件设备等前期涨幅较大行业领跌。

对此国泰海通证券指出,从微观流动性来看,本周港股将进入微观流动性冲击的集中释放期。伴随此类短期冲击的逐步消化,叠加港股中报业绩筑底的可能性不断增加,市场有望重新回归对基本面性价比的理性认知。整体来看,冲击渐尽,港股的长期投资价值与性价比正再度凸显。

流动性多维追踪:全球宏观预期转松,微观资金阶段分化

宏观流动性:美联储紧缩预期进一步回落

央行政策与降息预期:美国5月核心PCE数据基本符合预期,而6月新增非农就业数据大幅低于预期,直接推动市场紧缩预期继续回落。从隐含政策利率来看,市场预期美联储年内加息次数自上周的1.26次降至本周的1.21次,欧央行加息次数预期亦从上周的0.75次微降至0.74次。

美元流动性环境:从流动性指标看,近一周离岸美元流动性边际转松,而在岸美元流动性则表现出边际转紧的特征。

微观资金面:南向与外资双向回流减缓

近一周南向资金整体净流出18.8亿港元,南向成交额占港股总成交额的比重由上周的21.25%边际下降至19.98%。

外资动向:跨境主动与被动资金均呈流出

根据EPFR统计,在2026年6月25日至7月1日期间,港股外资整体呈现净流出态势。其中,主动外资净流出5.582亿美元,被动外资净流出3.258亿美元。在中央结算系统口径下,国际中介机构转为减仓恒生科技26.1亿港元,加仓港股红利资产48.1亿港元。主要加仓可选消费零售、非银金融,减仓半导体与银行;个股上主要买入阿里巴巴-W、国泰航空,卖出建滔积层板、腾讯控股和中芯国际。

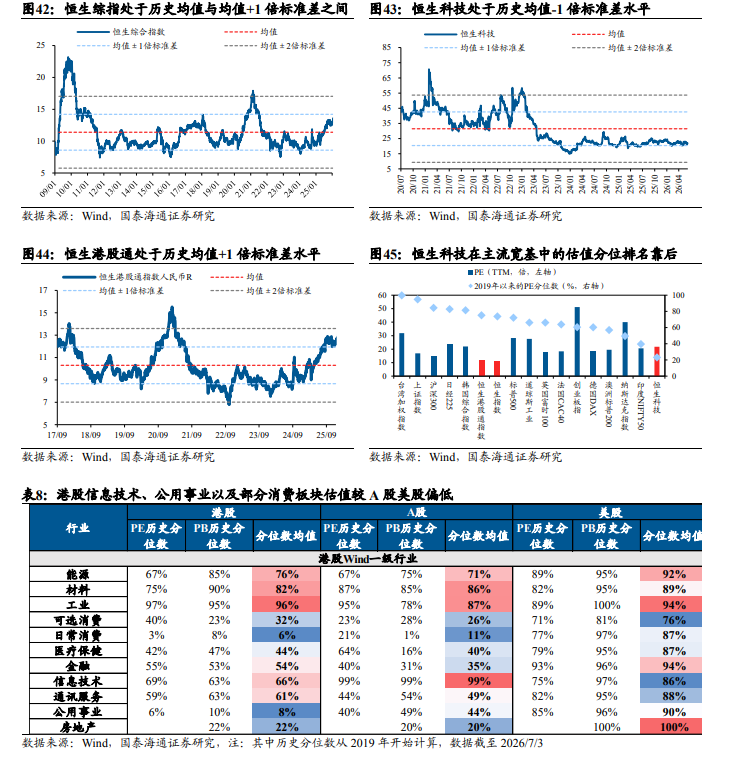

估值水平定位:恒生科技估值筑底,主流宽基性价比凸显

历史纵向估值对比

截至2026年7月3日,港股核心宽基指数整体估值分位依然表现出较强的安全边际。

恒生综合指数:PE估值为11.8倍,目前处于2009年以来均值至均值+1倍标准差之间的合理水平,滚动3年历史分位数为69%。

恒生科技指数:PE估值为21.9倍,已下探至历史数据以来的均值-1倍标准差的绝对底部水平,滚动3年历史分位数仅为45%。

恒生港股通指数:PE估值为11.4倍,处于历史数据以来的均值+1倍标准差水平,滚动3年历史分位数为69%。

全球横向估值对比

在自2019年以来的全球主流权益市场估值横向对比中,恒生科技指数的估值百分位(23.3%)明显处于主流宽基指数的末尾。

从板块结构看,相较于A股与美股,港股的信息技术、公用事业以及日常消费等核心板块的估值历史百分位明显偏低(如日常消费PE分位数仅3%,公用事业仅6%),具备极高的估值修复与性价比回归空间。