2024年开始业绩出现明显回升的雅化集团(002497),继续在2026年上半年交出高增长成绩单。公司预计扣非净利润最高增幅将超过16倍,公司股价也以“一”字涨停回应。

雅化集团公告截图

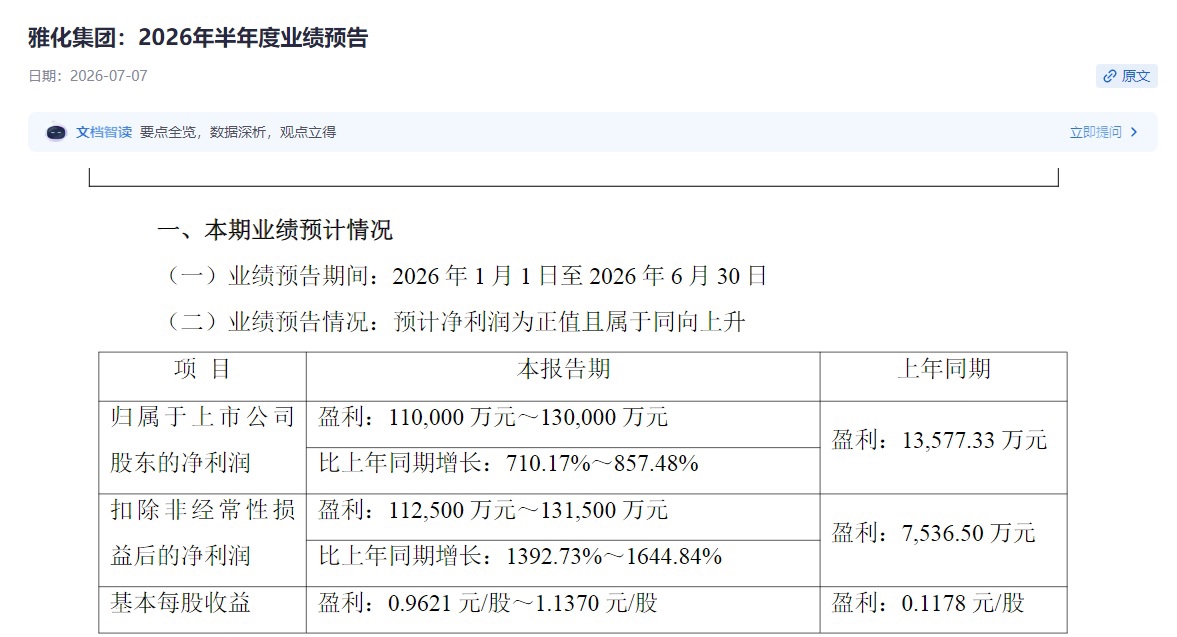

7月6日晚间,雅化集团发布2026年半年度业绩预告称,锂盐市场价格持续上行,公司锂盐产品销量和销售均价同步增长,主营业务收入显著提升。同时,公司不断深化全链条生产运营管理,加强矿、产、销平衡,持续优化生产效率、严控生产成本,盈利水平同步改善。受行业行情向好及内部经营提质增效双重因素驱动,公司本期经营业绩较去年同期大幅增长。

经初步核算,雅化集团预计2026年上半年归属于上市公司股东的净利润为110000万元至130000万元,同比增长710.17%至857.48%;其中,第二季度单季度归属于上市公司股东的净利润为76117.87万元至96117.87万元,环比增长124.65%至183.68%。从扣非净利润来看,上半年公司预计将达到112500万元至13150万元,同比增长1392.73%至1644.84%。

值得一提的是,上半年最高13亿元的净利润水平,已经超过2025年全年的两倍,2026年全年,雅化集团业绩保持高增长是大概率事件。

东吴证券表示,展望2026年,预计雅化集团锂盐产能达13万吨,出货量预计超过10万吨,同比增长67%。权益自有资源规模3.8万吨,若按照碳酸锂价格15万/吨,对应可贡献超过23亿元的利润。同时,公司未来将进一步拓展自有矿山规模。此外,公司民爆业务表现稳健,目前在非洲、澳洲已获得项目,随着项目的推进,将逐步贡献增量,预计年复合增长率超过25%。

随着业绩高增长预期落地,机构上调雅化集团盈利预测的同时,也上调了公司目标价。此前,多家券商对雅化集团给出的目标价在30元—35元之间。由于2026年雅化集团锂盐产品有望量价齐升,业绩有望加速释放。在最新研究报告中,东吴证券表示,考虑公司碳酸锂的涨价弹性,给予公司2026年16倍估值,对应目标价38元,维持“买入”投资评级。

二级市场上,在利好消息推动下,雅化集团7月7日直接以涨停开盘,截至午市收盘报为24.65元,距离券商给出的38元目标价,仍有超过五成的预期涨幅空间。