7月7日,A股三大指数集体走弱,沪指、创业板指双双跌超1%,板块分化明显,果链、半导体封测材料板块走强。截至14:12,覆盖“PCB+存储+整机”全链机遇的消费电子ETF汇添富(159178)日内V型反转后走弱,盘中由跌超2%拉升翻红,后冲高回落跌1%。

消费电子ETF汇添富(159178)标的指数热门股涨跌互现:东山精密、长电科技涨超5%,立讯精密、江丰电子、TCL科技、蓝思科技微涨;下跌方面,佰维存储跌超5%,兆易创新跌超4%,胜宏科技跌超2%,三环集团跌超1%。

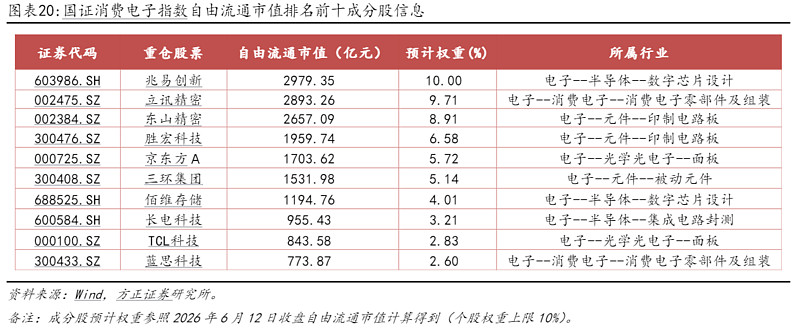

【消费电子ETF汇添富(159178)标的指数前十大成分股】

截至14:18,注:成分股仅做展示,不作为个股推介

产业链方面,7月7日,存储巨头三星电子披露2026年二季度初步经营数据,二季度营收171万亿韩元,同比增长129%;营业利润89.4万亿韩元,同比暴涨1810%,大幅超出84.2万亿韩元的机构一致预期,完整财报将于7月30日披露。本轮业绩大幅走高核心来自HBM、高端存储芯片涨价红利,这份超预期盈利数据,有望强化市场对存储上行周期的共识,带动全球存储产业链估值修复!

紧随三星业绩披露,7月6日SK海力士向美国SEC更新招股书,正式启动纳斯达克ADR上市,股票代码SKHY,7月9日确定发行价、10日挂牌交易。本次计划发行1.779亿份ADS,募资规模约272至280亿美元,募资资金大概率投向HBM高端存储产线扩建。本次IPO体量有望跻身全球历史前三,海外资本持续加注存储赛道,侧面反映机构长期看好AI存储增量空间。

除存储赛道外,高端定制芯片长期订单落地,为消费电子与AI硬件需求提供持续性佐证。7月6日博通官宣与苹果延长合作协议,合作周期延伸至2031年,未来多年持续为苹果定制、供应专用ASIC芯片。苹果长期为博通核心大客户,多年长单锁定稳定营收,或意味着消费电子、AI终端对专用芯片的需求具备长期刚性。

算力硬件产业链短期存在情绪扰动,但中长期需求逻辑并未发生实质变化。此前有市场传言英伟达新一代KyberNVL144AI服务器架构因PCB制造难题推迟一年,引发上游PCB板块回调;英伟达官方随后发布书面声明,芯片整体路线图维持不变,短期板块波动更多是情绪层面的短期博弈。

成分股方面,7月6日消息,苹果供应链龙头立讯精密敲定港股IPO发行价63.28港元,募资约243亿港元,发行3.835亿股并提前截止认购,本周四挂牌。本次募资规模或为港股年内新高,淡马锡、高瓴等头部机构入局基石,港股较A股折价13%,机构加码或反映市场看好苹果产业链长期需求。

落脚深层产业链不难发现,这些零散市场信号并非短期情绪催化,而是AI算力基建扩张、存储供需紧平衡、端侧硬件创新三大基本面逻辑持续兑现的具象化体现。

【PCB板块:算力硬件扩容+终端升级,双轮驱动量价齐升】

天风证券指出,PCB作为电子设备核心互连载体,当下同时受益云端算力扩容、消费AI终端迭代两大增量赛道,行业量价齐升逻辑清晰。

一方面,云端算力建设催生高阶PCB海量刚需。全球云厂持续加码算力基建,英伟达新一代AI服务器架构升级,常规16-20层PCB升级为28-36层正交背板,叠加CoWoS先进封装配套类载板需求爆发,高端高精度板材持续紧缺,台系PCB厂商月度营收持续高增,国内板厂同步承接海外大额算力订单,产能满载。

另一方面,消费端AI终端迭代拉动HDI、柔性板需求。AI手机、折叠屏、AR眼镜等新品迭代,推动HDI、柔性板搭载量持续走高,产品结构向高毛利高端品类优化,有效对冲传统手机出货疲软带来的压力。两条需求曲线并行增长,显著提升行业业绩稳定性。(来源:天风证券20260702《PCB,AI浪潮催生“量价质”三重共振》)

【存储板块:供需错配筑高景气,同时赋能云端终端双赛道】

国信证券认为,AI推理需求彻底重构存储行业供需格局,存储涨价红利同步传导至云端算力与消费终端两大市场,全产业链盈利持续修复。

第一,云端算力抢占高端存储产能,带动存储整体涨价,带动全产业链盈利修复。三星、SK海力士、美光三大原厂将绝大部分先进晶圆产能倾斜HBM、服务器DDR5等高毛利产品,主动收缩DDR4、2DNAND等消费级产能,叠加全球AI数据中心持续采购,2025年下半年起全球存储进入供不应求周期,DRAM、NAND价格持续大幅上涨。海外存储厂商业绩持续爆发,国内存储原厂、模组厂商同步受益,盈利规模大幅增长。

第二,端侧AI设备拉高单机存储配置,打开消费级存储增量市场。本地大模型推理对内存、闪存容量提出更高要求,普通手机内存主流配置升级,AIPC标配大容量内存,AI平板、智能穿戴设备存储规格同步提升。虽然原厂产能向服务器倾斜,但终端存储需求稳步扩容,国产存储模组、利基存储厂商承接海外原厂退出的存量市场,持续给手机、PC、穿戴等终端企业供货,完整打通存储到消费电子的配套链路。

国信证券指出,长期来看,存储超级周期不会仅局限算力赛道,AI终端普及会持续消化消费级存储产能,上游存储盈利改善将带动国内整条消费电子供应链配套成熟。(来源:国信证券20260624《AI推理需求重塑存储范式,国产存储迎产业升级期》)

【终端板块:AI产品重构行业需求,打破传统换机周期瓶颈】

开源证券认为,AI软硬件技术迭代彻底打破消费电子依赖手机换机的传统增长瓶颈,云端算力投入持续托底终端创新节奏。

一是AI手机、AIPC拉动行业核心增量,离线大模型、智能生成等AI功能成为换机核心驱动力。华为、苹果等厂商持续推出自研算力终端,韬定律V2依托3D逻辑折叠技术优化芯片能效,大幅提升终端算力,加速产品迭代。更强的硬件性能拓展AI使用场景,持续刺激终端换新,为消费电子带来稳定新增需求。

二是全新AI硬件品类开辟增量市场。AR眼镜、便携AI设备、家用智能机器人等全新品类快速落地,开辟增量蓝海市场,全品类终端均需要PCB、存储配套,反向拉动上游元器件需求。

三是海外云厂商算力投入具备长期持续性,间接托底终端需求。Meta等企业计划对外出租闲置AI算力,但并未下调全年资本开支,全球算力投入维持高位,云端AI迭代速度加快,反向推动端侧AI功能同步更新,形成“云端迭代→终端升级→用户换新”的正向循环。(来源:开源证券20260705《AI存储扩产与算力变现共振硬件链》)

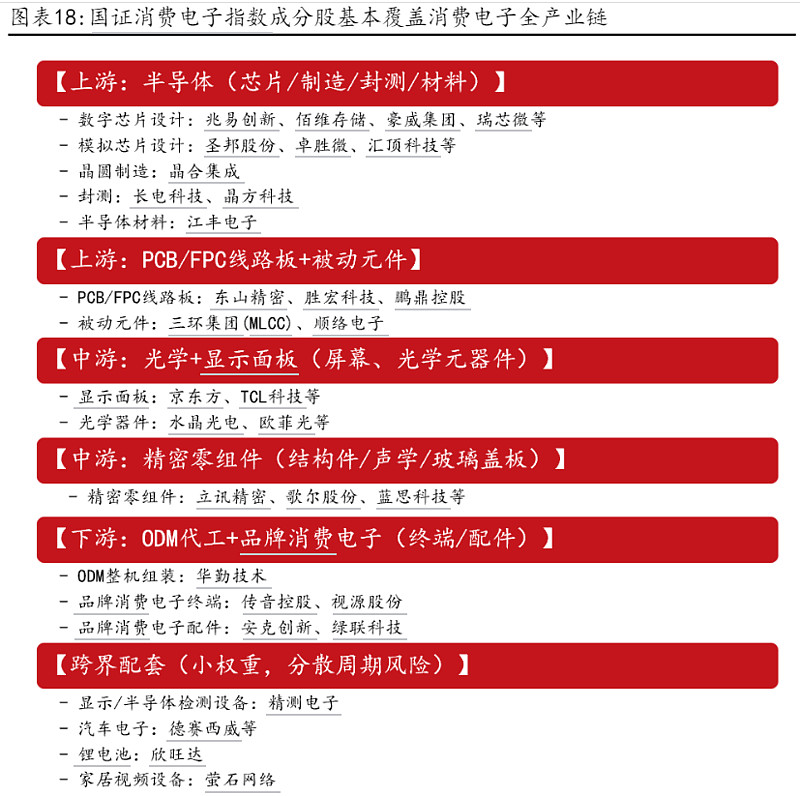

把握AI硬件超级周期,一键布局消费电子龙头!消费电子ETF汇添富(159178)迎“AI终端创新+存储涨价+政策刺激”三重催化!标的指数“消费电子”含量同类领先!一键覆盖立讯精密、胜宏科技、兆易创新、东山精密、京东方A等,囊括上游关键元器件与中游组装龙头,链接从上游存储/PCB到整机龙头的全景机遇!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。