2026年5月29日,江苏贝尔家居科技股份有限公司(下称“贝尔家居”)向港交所递交上市申请,独家保荐人为星展亚洲融资有限公司。

这家成立于常州的地板企业,是国内PVC地板、SPC地板出口龙头之一。按弗若斯特沙利文数据,公司2025年北美PVC地板销量、中国SPC地板出口量、中国强化地板出口量均位居行业第一。

本次募资拟投向智造柔性化升级、产品研发创新、品牌推广、全球供应链建设、对上下游的战略收购及一般营运资金六个方向。

2025年,公司营业收入增长至25.3亿元,净利润则由2023年的1.97亿元增长至2025年的2.39亿元。

不过,在利润持续增长的另一面,公司经营现金流却在2025年骤降42.9%,利润与现金开始明显背离。

四度冲刺资本市场:递表前先分红,老将反目离场

贝尔家居的上市之路并不顺利。

2022年,公司启动A股上市辅导;2023年递交上市申请后又撤回申请;随后又启动新三板挂牌辅导,不久再次终止;2025年2月,公司重新启动A股辅导,却最终放弃,转而赴港上市。

第四次冲击资本市场即本次递表港交所招股书显示,公司连续两年进行了现金分红。

2024年、2025年,公司分别实施3000万元现金分红,两年累计派现6000万元。

这笔现金最终主要流向了控制公司91.4%投票权的张氏兄妹等人手中。

截至招股书披露日,董事长兼总经理张小玲直接持股4.97%,通过控制的平台间接持有86.43%,与其胞兄张国红先生(执行董事兼副总经理)依据2022年11月22日签订、且约定永久有效的一致行动协议,合计控制公司约91.4%的投票权。按招股书口径,控股股东合计持有91.4%,其余8.6%为梁勤、信润合佳、东方创投等外部投资者。

与此同时,公司内部也发生了一场颇具戏剧性的管理层变化。

2024年11月,公司的核心管理层、长期负责海外业务、曾担任执行董事的肖志远突然辞任。

肖志远曾被视为贝尔家居的海外拓疆第一功臣。2018年,美国拟对中国输美地板产品加征关税期间,作为国内唯一一家地板企业代表,他曾赴美国参加301关税听证会,为行业发声,也是贝尔家居海外业务的重要推动者。

肖志远辞职当年,公司分红3000万元,持股小于2%的他仅分得53万元。

辞任不到一个月,肖志远便以公司盈余分配纠纷为由,将关联公司贝尔装饰诉至法院。随后,涉案公司于2025年2月注销。

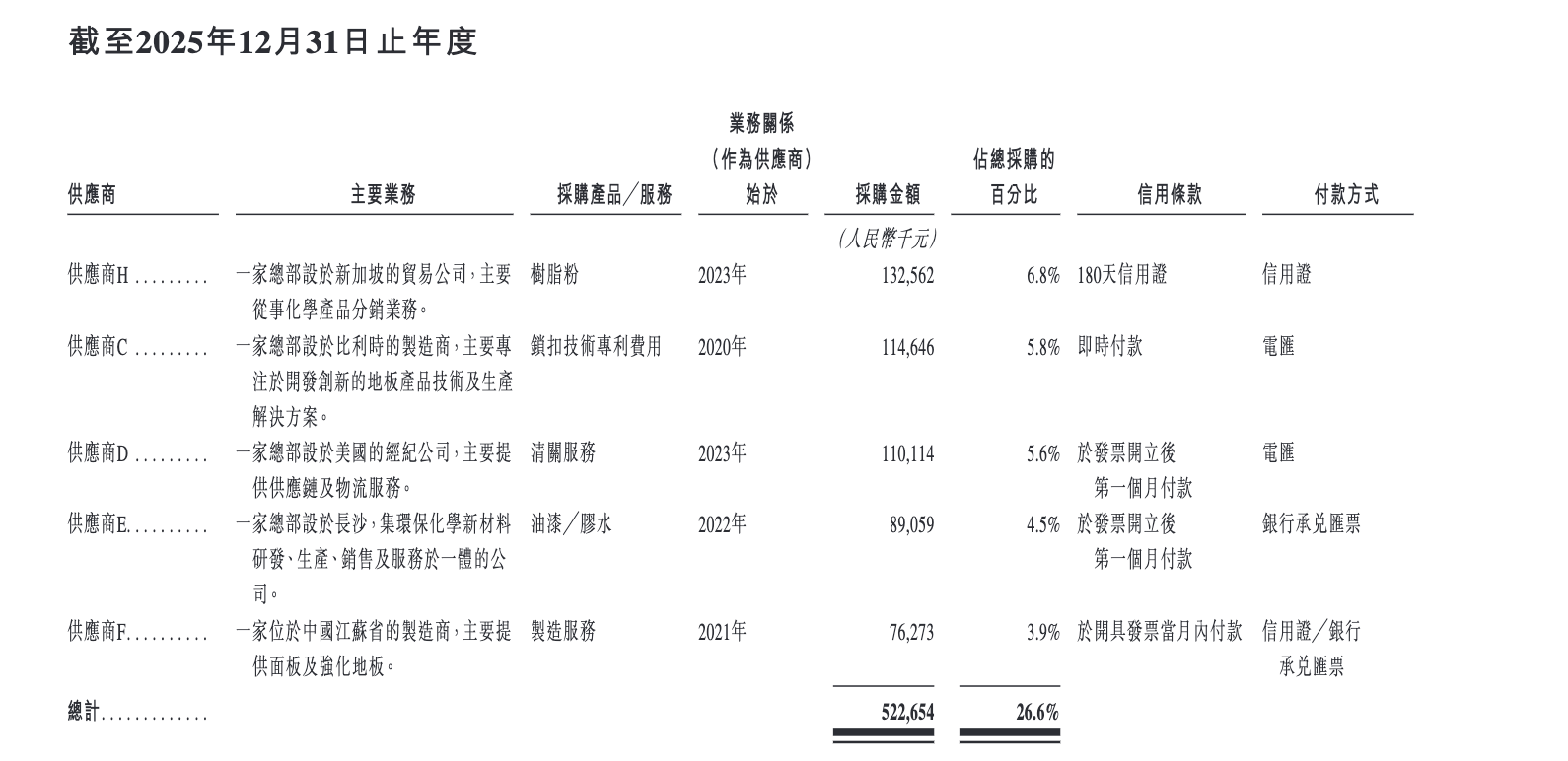

除了控制权高度集中,公司供应链关系也存在一定特殊性。

招股书披露,公司核心锁扣技术来源于一家比利时企业(供应商C),公司仅取得其专利的非独占授权。

2023年-2025年,公司向供应商C分别支付7929万元、8655万元及1.15亿元。

专利权费用占公司销售费用大头:专利权费2023至2025年分别约1.16亿、1.31亿、1.66亿元,逐年攀升,2025年约占当年销售费用的六成。其低碳芯材技术,据供应商资料可显著减重并降低物流成本,但招股书未披露具体的减重与降本幅度。

值得注意的是,这家供应商同时也是公司的客户。

招股书设有“重叠的供应商及客户”专节,明确披露供应商C同时也是公司客户:三年间公司向其采购占比4.4%、5.3%、5.8%,其向公司贡献的收入占比1.3%、1.6%、1.3%,董事确认相关交易按一般商业条款进行。

招股书显示,制造商在销售搭载相关锁扣技术的地板产品时,需向供应商C支付专利费。同时,其附属公司也通过销售地板产品开展地板行业相关业务,且有可能向其他制造商(包括本公司)采购地板产品。

一家把六成销售费用付给境外技术方、还与对方互为客供的公司,“全球领导者”招牌背后的护城河,到底是谁的?

利润持续增长,现金流却明显“失血”

相比治理层面的关注,贝尔家居另一个倍受市场关注的问题,仍然来自财务质量。

2023年至2025年,公司净利润分别达到1.97亿元、2.24亿元及2.39亿元,实现连续三年增长。

但经营现金流走势却截然不同。

2025年,公司经营活动现金流净额仅1.45亿元,同比下降42.9%。

意味着公司2025年每实现1元净利润,仅约0.6元真正转化为经营现金,而上一年这一指标仍超过1倍。

钱去哪儿了?招股书显示,2025年公司应收账款增加约1亿元,同时应付账款减少约4000万元,加之越南采购树脂粉等需提前支付部分原材料款,共同消耗了大量经营现金。

截至2025年末,公司应收账款及应收票据进一步增长,回款压力有所加大。

与此同时,公司利润增长更多来自税收优惠,而非主营业务盈利能力改善。

2025年,公司营业收入同比仅增长7.4%,营业成本增长6.46%,综合毛利率由2024年的24.7%提升至25.4%。

真正推动净利润增长的,是所得税费用下降。

公司实际税率由2023年的14.2%下降至2024年的10.8%,2025年进一步降至7.5%。

原因在于,公司部分产能逐步转移至越南,享受当地“两免四减半”等税收优惠政策。

也就是说,利润增长更多来自税负下降,而非产品盈利能力明显提升。

与此同时,公司收入结构也进一步向海外集中。

2025年,海外收入占总收入比重已提升至91.2%,其中北美市场占比接近七成。

公司最大客户单独贡献收入约7.4亿元,占全年营业收入29.2%,其余前四大客户合计占比不足10%。

此外,公司持续扩大海外产能,但现金创造能力却开始减弱。

按2025年北美PVC地板销量计,公司以约26.3百万平方米、约1.7%的市占率排第一;可一旦换成收入口径,公司以约15.14亿元退居第二,落后排名第一的公司A约6.8亿元。销量第一、收入第二,差的正是单价与结构。

若未来税收优惠逐步退出、海外需求波动或汇率发生变化,公司利润增长能否持续,仍需市场进一步观察。

对于此次赴港IPO而言,投资者关注的不仅是公司行业地位,更在于利润增长是否真正建立在经营质量改善基础之上,而非依赖税收优惠、海外扩张及资本运作带来的阶段性红利。