虽然上半年西菱动力(300733)净利润增速转正,但二级市场并不买账,7月7日公司股价高开低走,收盘报12.07元,大跌6.07%。究其原因,虽然净利润同比回升,但扣非净利润同比降幅超过五成,主营业务持续承压。

西菱动力公告截图

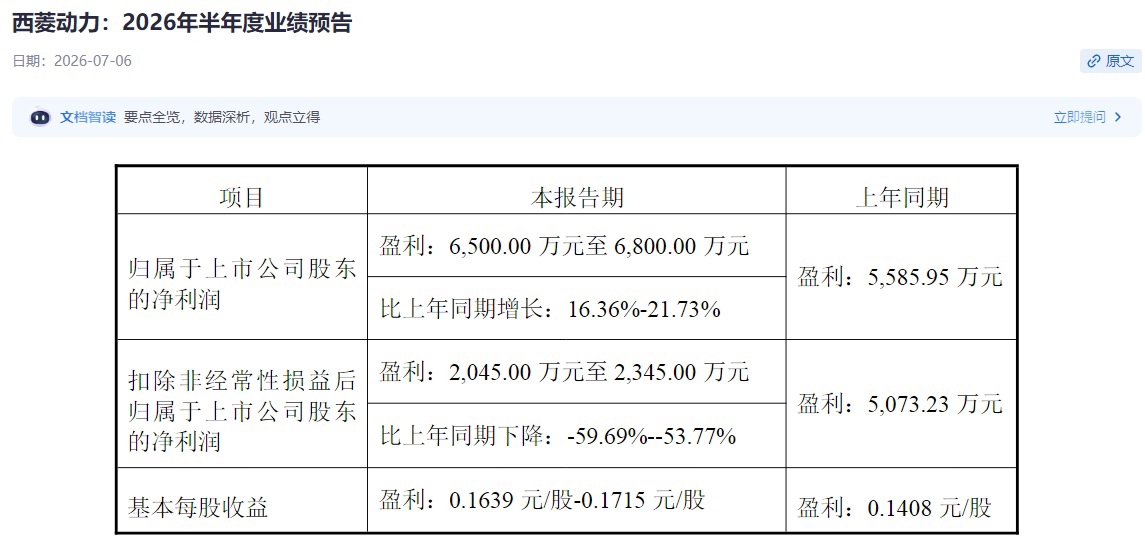

7月6日晚间,西菱动力发布2026年半年度业绩预告。公司预计上半年实现归属于上市公司股东的净利润6500万元至6800万元,同比增长16.36%—21.73%。但从更能体现公司主业经营情况的扣除非经常性损益的净利润来看,上半年公司扣非净利润为2045万元至2345万元,同比下降53.77%—59.69%。

净利润增速回升,西菱动力表示,主要原因与公司收购上海菱驱科技有限公司(更名前为“纬湃汽车(上海)电子有限公司”)形成负商誉约4800万元计入营业外收入有关。然而扣非净利润大幅下滑,公司表示主要原因是公司汽车零部件产品价格下降。

公开信息显示,西菱动力专注于航空航天零部件、标准件的研发与制造,公司主要客户包括: 航空领域的成飞、上飞、商飞、商发、成发等;汽车领域的丰田、通用、比亚迪、理想、福特、三菱、长城、吉利等。

由于汽车零部件产品价格下降,西菱动力从2026年开始业绩明显承压。2025年,公司还实现了不错的增长。其中,营业收入达到19.28亿元,同比增长9.96%;实现归母净利润9008.74万元,同比增长77.99%;实现扣非净利润7915.99万元,同比增长82.38%。进入2026年以后,公司经营压力逐渐显现。一季度,公司实现营业收入4.44亿元,同比增长14.32%;实现归母净利润1095.53万元,同比下滑47.84%;实现扣非归母净利润821.41万元,同比下滑58.67%。不难看出,公司在营收同比增长的背景下,扣非净利润遭遇“腰斩”,而这样的窘境延续到了今年上半年。