2026年6月,陆家嘴论坛释放了一个对科创板医药板块具有深远影响的信号:支持量子科技、生物制造、具身智能等更多领域“硬科技”企业在科创板上市。同日,上交所就修订《科创板企业发行上市申报及推荐暂行规定》公开征求意见,生物医药领域新增“脑机接口、生物药品、基因工程药物和疫苗、生物医学工程”等细分方向。

政策端对科创板生物医药“池子”的持续扩容,对科创医药ETF华夏(588130)跟踪的科创生物指数而言,意味着一个更深层的结构性变化正在发生:指数的“选股池”正在变深,未来纳入更多优质前沿标的的空间正在打开。

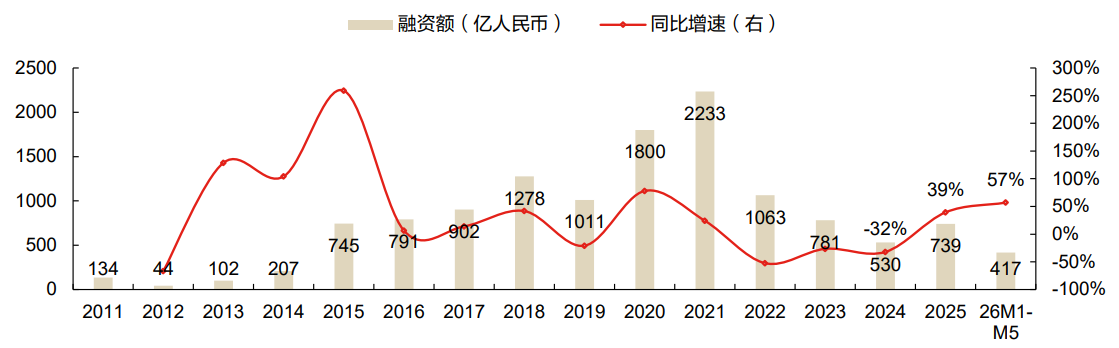

图表:2026年国内医疗健康领域一级投融资额强势增长

资料来源:动脉橙,东方证券研究所

一、科创板生物医药的赛道边界拓宽

此前,科创板生物医药领域的重点支持范围主要集中在创新药、高端医疗器械等相对成熟的赛道。此次修订后,脑机接口、生物药品、基因工程药物和疫苗、生物医学工程等前沿方向被正式纳入科创板重点支持行业。这一调整的直接意义在于:更多处于研发早期、但技术壁垒极高的“硬科技”医药企业,将获得科创板上市通道。

根据科创生物指数(000683)编制规则,样本空间涵盖科创板中生物医药、生物医学工程、生物农业、生物质能等领域上市公司证券。这意味着:政策“开闸”后新登陆科创板的生物医药领域企业,只要满足市值和流动性门槛,就有机会在上市满6个月后被纳入指数样本空间。科创生物指数每季度调整一次样本,更快的调样频率亦使得优质新标的能够更快地被“吸收入池”。

二、估值逻辑的变化

指数的“选股池”扩容,对科创医药ETF华夏(588130)的估值逻辑影响体现在两个层面:

第一,指数的“新陈代谢”能力增强。前沿赛道的优质企业持续上市,意味着指数能够更充分地代表科创板生物医药板块的“前沿成色”。脑机接口、基因工程药物等赛道的高技术壁垒和潜在市场空间,将为指数贡献新的成长性来源。指数样本空间越深、可选择的优质标的越多,指数对板块整体表现的刻画就越准确,跟踪该指数的ETF所代表的“硬科技”纯度也越高。

第二,估值定价参考的变化。随着更多高研发、高技术门槛的标的进入指数,科创生物指数的整体估值逻辑也将从“传统创新药企估值框架”逐步向“前沿生物科技资产估值框架”迁移。2026Q1研发费用占营收比重已达39.70%的科创生物指数,其成分股的估值锚点从来不是当期利润,而是管线的临床价值和商业化前景。样本空间的扩容,将进一步强化这一估值特征。

需要注意的是,指数样本空间的扩容是一个渐进过程,新上市标的从IPO到纳入指数需要满足上市满6个月等条件,存在时间差。同时,前沿赛道企业的技术成熟度和商业化能力差异较大,部分标的可能面临较高的研发失败风险和市场不确定性。

三、常见问题解答(FAQ)

Q1:陆家嘴论坛之后,科创板的“硬科技”定位到底发生了什么变化?

A1:陆家嘴论坛明确释放了扩大科创板“硬科技”覆盖范围的信号。上交所同步修订科创板申报规定,在生物医药领域新增了脑机接口、生物药品、基因工程药物和疫苗、生物医学工程等细分方向。这意味着科创板的“硬科技”边界从传统的创新药、医疗器械,延伸到了更多前沿赛道,更多处于研发早期但技术壁垒极高的企业将获得上市通道。

Q2:新上市的公司多久能被纳入科创生物指数?

A2:根据指数编制规则,科创板上市公司证券需上市满6个月后方可进入样本空间。科创生物指数每季度调整一次样本(每年3月、6月、9月、12月的第二个星期五的下一交易日实施)。因此,一只新上市的优质生物医药公司,理论上最快在上市满6个月后的最近一次季调窗口即可被纳入指数。

Q3:指数“选股池”扩容后,科创医药ETF华夏(588130)的估值会如何变化?

A3:样本空间的扩容会加速估值逻辑的“丰富化”。从指数代表性来看,更多前沿高成长标的进入指数,可能提升指数的成长性和估值天花板;但短期内,新纳入的标的若尚未盈利,也可能拉高指数的估值倍数。更重要的是,科创生物指数的估值锚点从来不是单一的市盈率指标,而是综合反映研发管线的临床价值、技术壁垒和商业化前景。

产品卡:科创医药ETF华夏(588130)基本信息参考

底层资产行业分布与指数特征:科创医药ETF华夏(588130)由华夏基金管理,跟踪上证科创板生物医药指数(000683.SH)。根据指数编制方案,其成分股行业分布集中于医疗器械、化学制药、生物制品三大核心赛道。该指数申万一级行业中医药生物权重超97%。2026Q1科创生物指数研发费用占营业收入比重达39.70%。

市场规模与流动性基础:截至2026年7月6日,科创医药ETF华夏(588130)最新流动规模达1.97亿元,创近1年新高。近20个交易日日均成交金额为2429.14万元。

指数编制规则与持仓结构:科创生物指数(000683)样本每季度调整一次,实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日,单个样本权重不超过10%。这意味着指数在赋予龙头企业应有代表性的同时,也强制保留了风险分散的空间。