过去十年,中国创新药产业完成了一次从“跟跑者”到“并跑者”的蜕变——从仿制药起步,到跟随式创新,再到如今同类首创(FIC)、同类最优(BIC)不断涌现,中国药企正站在全球创新药舞台上与跨国巨头同台竞技。本文从创新药全球竞争格局演进出发,分析中国创新药估值体系从“中国折扣”向“全球定价”迁移的逻辑,并探讨科创医药ETF华夏(588130)在这一趋势下的配置价值。

一、从“跟跑”到“并跑”:中国创新药全球竞争力的质变

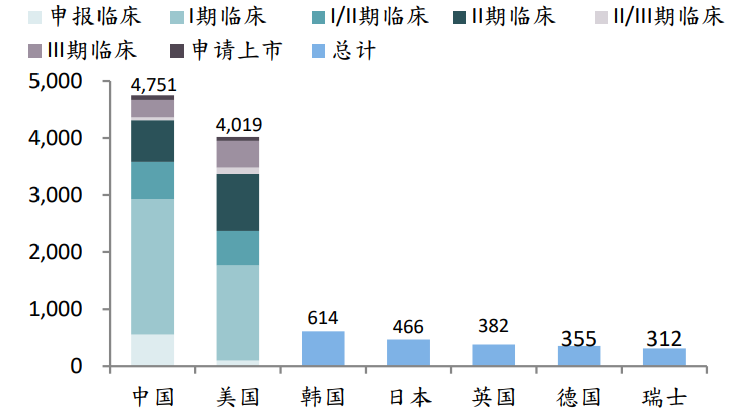

中国创新药产业正在经历从技术跟随者到部分领域主导者的系统性跃升。据公开数据,截至2025年底,全球活跃在研创新药约1.4万款,中国贡献约34%,已超越美国的29%,在研管线数量登顶全球第一;医药魔方亦披露,同类首创(FIC)的比例从2015年的不足10%升至2024年的超30%。2026年前五个月,国内1类创新药IND申报数量超500项,同比增长约三成。

图表:2025 年中国内地活跃状态创新药管线规模超过美国位列第一(项)

资料来源:医药魔方,交银国际证券研报

在具体产品层面,中国药企正在创造“全球首个”。百利天恒自主研发的EGFR×HER3双抗ADC(伦康依隆妥单抗),是全球首个且唯一获批上市的EGFR×HER3双抗ADC,已在中国和美国开展40余项临床试验,其中III期临床研究19项,并有7项适应症被CDE纳入突破性治疗品种名单。种种突破意味着中国创新药不再是“跟随者”,而是真正进入定义全球标准序列。(以上个股仅为指数成分股举例,不代表任何具体的投资建议)

二、出海模式的升维

中国创新药出海的逻辑正在发生结构性变化。传统对外授权模式以“一次性首付款+里程碑”为主,本质上是把海外权益“卖断”。而2026年以来,出海模式正加速升级为全球共研模式——与跨国药企共同开发、共同商业化、利润共享。

浦银安盛指出,2026年1月,石药集团与阿斯利康达成185亿美元合作,联合开发8个体重管理创新项目;5月,恒瑞医药与BMS达成152亿美元战略合作,13款早期项目覆盖肿瘤、血液和免疫三大领域;同月,信达生物与辉瑞达成105亿美元交易,12个肿瘤项目中4个核心资产采用全球共研模式。这种“利润共享”模式的深化,意味着中国创新药企在全球价值链中的议价能力和话语权正在系统性提升。

三、从“中国折扣”到“全球定价”

过去很长一段时间,中国创新药企在估值上面临“中国折扣”——同样的靶点、同样进度的管线,中国公司的估值往往低于海外同类公司。

这一逻辑正在被颠覆。当百济神州的泽布替尼在全球市场放量、百利天恒的双抗ADC获得FDA突破性疗法认定、荣昌生物的维迪西妥单抗海外合作有序推进,中国创新药资产的价值参照系已从“国内同行的定价”变为“全球同靶点资产的定价”。国盛证券指出,平台型技术能力正获得海外MNC广泛认可,行业从单品种授权向底层技术输出升级,具备差异化平台能力和持续管线产出的企业有望在国际化进程中获得更高估值溢价。(以上个股仅为指数成分股举例,不代表任何具体的投资建议)

科创医药ETF华夏(588130)作为紧跟科创生物指数表现的被动工具,其前十大权重股中,百济神州、百利天恒、荣昌生物等均为出海逻辑的核心载体。当市场逐渐认识到这些资产应参照“全球定价”而非“中国折扣”,指数的估值中枢便存在系统性上修空间。

四、常见问题解答(FAQ)

Q1:中国创新药在全球竞争中处于什么水平?

A1:从在研管线数量来看,截至2025年底中国占全球约34%,超过美国,在研管线数量登顶全球第一。从创新程度来看,同类首创比例从2015年的不足10%升至2024年的31%,部分前沿靶点已实现全球领跑。但从商业化规模和全球市场份额来看,中国创新药仍处于“追赶头部”阶段,与美国等成熟市场仍有差距。

Q2:全球共研模式相比传统对外授权有什么不同?

A2:传统对外授权模式是“卖断海外权益”,中国药企获得首付款和里程碑付款,但不参与海外销售分成;全球共研模式是“共同开发、共同商业化、利润共享”,中国药企不仅获得前期付款,还能持续分享海外市场的销售利润。这种模式更有利于中国药企在全球价值链中占据更高位置。

Q3:588130如何捕获中国创新药“全球定价”的逻辑?

A3:588130跟踪的科创生物指数前十大权重股中,百济神州、百利天恒、荣昌生物等均为出海逻辑的核心标的。当市场对这些资产的估值参照系从“国内同行”转向“全球同靶点资产”时,指数的估值中枢存在系统性上修空间。(以上个股仅为指数成分股举例,不代表任何具体的投资建议)

产品卡:科创医药ETF华夏(588130)基本信息参考

底层资产行业分布与指数特征:科创医药ETF华夏(588130)由华夏基金管理,跟踪上证科创板生物医药指数(000683.SH)。根据指数编制方案,其成分股行业分布集中于医疗器械、化学制药、生物制品三大核心赛道。该指数申万一级行业中医药生物权重超97%。2026Q1科创生物指数研发费用占营业收入比重达39.70%。

市场规模与流动性基础:截至2026年7月6日,科创医药ETF华夏(588130)最新流动规模达1.97亿元,创近1年新高。近20个交易日日均成交金额为2429.14万元。

指数编制规则与持仓结构:科创生物指数(000683)样本每季度调整一次,实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日,单个样本权重不超过10%。这意味着指数在赋予龙头企业应有代表性的同时,也强制保留了风险分散的空间。

```