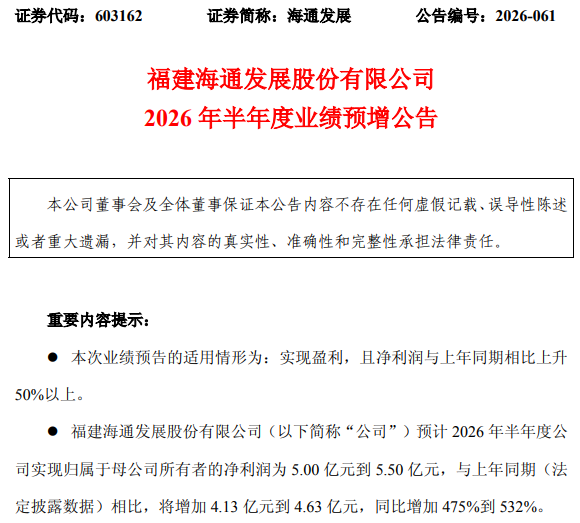

7月7日晚间,海通发展(603162)发布业绩预告,预计2026年上半年净利润为5亿元至5.5亿元,同比增长475%至532%;扣非后净利润4.98亿元至5.48亿元,同比增长479%至537%。

谈及业绩增长的原因,海通发展表示:一方面,得益于上半年公司顺应市场变化趋势,适时扩大运力规模,优化全球航线布局,提高运营效率,降低运营成本;另一方面,全球干散货航运市场回暖,市场运价中枢上移,进一步增厚公司经营收益。

回溯来看,海通发展业绩高增态势此前已经显现。今年一季度,公司实现营业收入13.43亿元,同比增长66.69%;净利润达2.10亿元,同比增幅为211.06%。从业绩预告的情况来看,海通发展二季度利润增长更为迅猛,单季净利为2.9亿元至3.4亿元,同比增幅达14倍至16.7倍。

海通发展主要从事国际远洋以及国内沿海的干散货运输业务。其中国际远洋运输运营航线覆盖100余个国家和地区的350余个港口,运输的货物包括矿石、煤炭、粮食、化肥、件杂等;境内沿海运输主要以煤炭运输为主,同时向矿石、水渣等其他干散货物运输领域拓展。

作为公司发展的生命线,海通发展近年来运力规模持续扩充。截至2026年4月,公司自营干散货船舶63艘,重吊多用途船4艘,油船3艘,总计控制运力522万载重吨,同时通过外租船舶方式长租干散货船舶12艘。

伴随着航运需求的多元化发展,传统单一的散货船型无法满足运输需求,海通发展聚焦重吊船细分市场,于2026年初投资建造7艘62000载重吨多用途重吊船,打造第二增长曲线。公司表示,重吊船配有较强能力的起货设备,迎合重大件的海运需求,同时经营专业性较高,有助于构建经营壁垒。

据悉,海通发展计划在2028—2029年前后完成“自有运力达到100艘”的目标。在实现路径方面,公司表示将不固化船型比例,择船价相对低位购置资产;船型定位以超灵便型为核心,打造全散货船型布局;购船偏好以二手船为主,更具成本优势且运力可及时投入使用。

对于后续市场运价,海通发展认为,好望角型船运价将在2026年下半年继续保持强势,主要是由于新增供给整体有限,叠加铁矿与铝土矿贸易需求维持高位,且西芒杜将迎来放量,需求向好,公司对明年市场也保持乐观;巴拿马型船受益煤炭需求超预期,后市需求的较大顾虑是粮食运输,若战争持续时间超预期,化肥供应不足会影响未来粮食供应。不过,另一方面今年即将到来的厄尔尼诺或将导致巴拿马运河拥堵,绕行利好周转量需求。