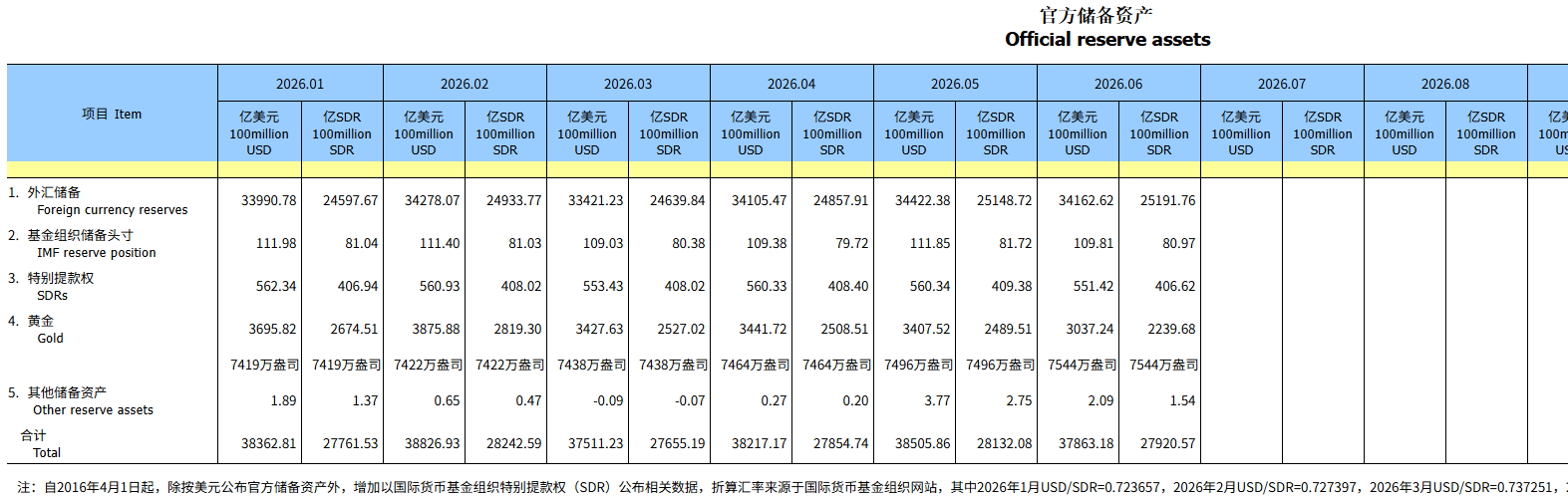

央行6月再次大手笔“购金”,已连续20个月增持黄金。

截至6月末,中国央行黄金储备为7544万盎司,较5月末7496万盎司环比增加48万盎司,创下2024年11月以来单月黄金增持最大值。

自2024年11月重启增持以来,中国央行的黄金增持节奏总体呈现出“前期较快、中期放缓、近期再次加速”的特征,大致可分为三个阶段。

第一阶段为2024年11月至2025年2月,属于较快购金阶段,月增持幅度保持在16万盎司左右,其中2024年12月单月增持量最高,达33万盎司。

第二阶段为2025年3月至2026年2月,增持节奏明显放缓。这一时期伴随金价快速上涨,月增持幅度回落至9万盎司以下。

第三阶段为2026年3月至今,增持节奏再度加快。随着金价回调,月增持幅度重新升至16万盎司以上,3月、4月、5月、6月分别增持16万盎司、26万盎司、32万盎司和48万盎司,呈逐月上升态势。

国家金融与发展实验室特聘高级研究员庞溟告诉记者,中国连续20个月增持黄金,体现了在外储结构中提升“非信用资产”比重的明确取向,也反映出在全球货币体系调整加速的背景下,官方更重视储备资产的安全性与长期稳定性。

在庞溟看来,黄金在避险、抗通胀、长期保值增值等方面具有不可替代的优点,兼具金融和商品的多重属性,我国央行推进国际储备多元化、在组合配置中加入和动态调整黄金储备的战术操作不会改变,持续增持黄金的战略方向也不会改变。

中国央行为何加速购金?

值得注意的是,相较于2026年初的历史高点,当前金价已下跌近四分之一。因此,对于中国央行近期的加速增持行为,市场上不乏“抄底”之声。有观点认为,在全球央行持续购金的长期趋势下,价格回调反而提供了加大配置力度的良机。

另据中银证券全球首席经济学家管涛此前测算,2022年11月—2023年9月,中国增持黄金储备与国际金价(月均)之间为强负相关系数为0.751,这意味着中国在增持黄金储备的过程中更加注意逢低买入而不是追高。

然而,世界黄金协会中国区首席执行官王立新此前曾向记者指出,全球央行增持黄金绝非基于金价短期上涨的获利考量,而是立足于更长远的战略配置视角。

王立新进一步表示,各国央行的储备资产,首要考虑的是安全性,其次是良好的流动性,最后才关注回报。央行持续增持黄金,一方面是为了分散储备资产构成,降低对单一主权货币的过度依赖;另一方面则是看重黄金在全球金融资产价格波动加剧背景下的避险功能,这有助于平抑储备资产的波动幅度。

在业内人士看来,中国央行增持黄金主要受到几大因素影响:一是全球金融市场波动加大,中国相关部门通过增持黄金,可以降低储备资产的波动幅度;二是国际形势变化令各国储备资产加快多元化配置步伐,作为传统避险类资产与超主权资产,黄金可以带来更好的资产保护作用;三是黄金是全球广泛接受的最终支付手段,央行增持黄金能够增强主权货币的信用。

数据显示,经过连续20个月的增持后,中国央行黄金储备总量达到7544万盎司,但受金价回落等因素影响,黄金储备余额降至3037.24亿美元,占同期央行总储备资产的比重仅超过8%,明显低于全球平均水平。

东方金诚首席宏观分析师王青也向记者分析,中国黄金储备占比相比国际水平明显偏低,增持空间巨大,在全球政治经济不确定性加剧的背景下,这一举措的必要性正持续上升。

从人民币战略价值看,增持黄金既有助于增强人民币信用、为稳慎推进国际化创造条件,也有利于推动储备资产多元化,降低对单一主权货币的过度依赖。与此同时,黄金特有的避险功能还能有效对冲外部金融市场波动,降低整体储备资产的波动幅度,发挥“压舱石”作用。“总体而言,在外部不确定性长期化的背景下,央行增持黄金仍是一个持续性的战略大方向。”

全球央行依然坚定增持黄金

6月16日,世界黄金协会发布《2026年全球央行黄金储备调研》(CBGR)。调查结果显示,近九成受访央行认为,未来12个月内全球央行黄金储备将继续增加。

该调研同时表明,全球央行对黄金的需求持续保持强劲。这一信心也体现在各央行的储备计划中:45%的受访储备管理者表示,其所在机构计划在未来一年内增持黄金,这一比例创下该项调研的历史新高。

在黄金储备的持有动机方面,各国央行的认知也在发生变化。谈及主要原因时,90%的受访央行将黄金在危机时期的表现列为首要因素,该占比同样达到历史最高水平。此外,84%的央行看重黄金的长期储值功能,83%认为黄金能有效实现投资组合多元化。

黄金作为地缘政治风险对冲工具的作用受到广泛关注,尤其在新兴市场和发展中经济体的央行中,有85%的受访者持此观点。与此同时,将黄金视为历史遗留资产而继续持有的央行比例持续下降,从2025年的62%降至46%。

值得注意的是,根据6月2日欧洲央行发布的《2026年度欧元国际地位报告》,近期黄金已超越美国国债,成为全球最大官方储备资产。截至2025年末,黄金在全球官方储备中的占比升至27%,美国国债占比从25%回落至22%。

分析认为,此次位次变动由估值变动和央行购金共同推动:2024—2025年金价两年近乎翻倍,叠加全球央行过去四年年均净购金超1000吨的战略性配置,共同推高了黄金的储备权重。

招联首席经济学家董希淼告诉记者,黄金作为无主权信用风险的储备资产,不存在违约主体、不存在交易对手风险,这是其作为储备资产最突出的优势。央行减持美债、增配无主权信用风险的黄金,有助于分散单一储备带来的风险敞口。在地缘政治局势持续紧张的背景下,黄金作为全球公认的终极支付手段的属性,成为各国央行增持黄金的重要原因之一。

在他看来,短期内,市场情绪与地缘局势变化仍是影响金价的主要变量,价格波动可能较为剧烈;但长期来看,央行购金需求、去美元化趋势等结构性支撑因素并未消失。只要全球对美元信用体系的担忧持续存在,黄金的配置价值就依然稳固。