国内首份汇集注册分析师观点的复盘日报。

AI摘要:短期科技波动大,难全面风格切换,行情或将扩散至多板块,7 月重点锚定中报业绩。银行高股息、业绩稳健,估值修复机会凸显。人形机器人迎来量产催化,行业商业化加速,板块步入上行通道。

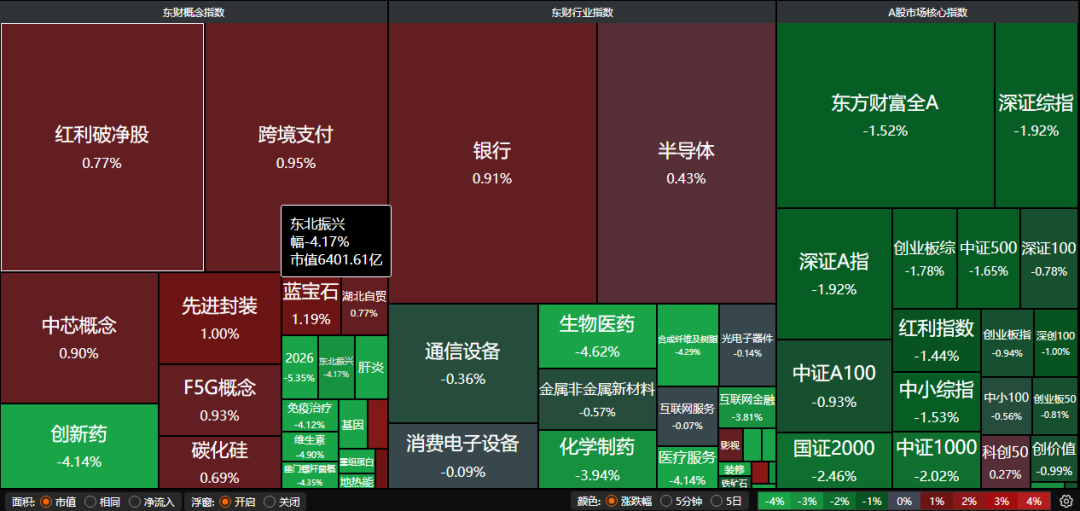

A股三大指数今日集体回调,沪指跌1.26%,深证成指跌1.24%,创业板指跌0.94%。沪深京三市成交额接近2.6万亿,较昨日缩量逾5000亿。行业板块几乎全线下跌,贵金属、医疗美容、通信服务、医疗服务、化学制药、风电设备板块跌幅居前。

一、【主流券商核心观点】

1、华泰证券:全面切换或言之尚早

市场讨论风格切换,我们认为全面切换或言之尚早。受Meta出售算力等影响,本轮科技调整面临拥挤度和叙事的双重压力,短期超跌后可能有修复,但7月中下旬中美财报季开启前或仍处于高波动状态。配置上,市场宽度有望回升,科技外建议关注创新药、证券和中报业绩预增的估值相对低位品种。

2、中信建投证券:从“集中抱团”到“百花齐放”

当前市场倾向于认为联邦基金目标利率将在高位维持更久,虽然降息时点被不断推后,但加息空间也极为有限,整体不必过分担忧。在此真空期与验证期交织的背景下,行情有望从极度集中的算力硬件端向更具性价比的领域延伸,形成“高低切换、多点开花”的扩散格局。

3、招商证券:聚焦中报业绩持续高增或改善

展望7月份,宏观层面,经济呈现“总量边际走弱、内外温差拉大、新旧动能持续分化”的特征,油价中枢高位回落,美联储加息大概率落空;中观层面行业配置线索推荐围绕中报业绩持续高增或改善的领域展开。

二、【银行板块逆势上涨】

1、东方财富证券:修复在望

关注银行板块在业绩回暖和风格平衡驱动下的估值修复机遇。伴随着业绩企稳回升态势持续,以及市场对高股息等稳健风格的关注度提升,银行板块的配置价值或逐步凸显。

2、浙商证券:低位银行或迎来配置良机

继续看好 26H2 银行板块行情。 银行股下半年正迎来胜率与赔率共振的黄金配置窗口,在低利率与资产荒的长期宏观背景下,银行股兼具“类债属性”与“经济修复正向期权”,是值得重点关注的稀缺资产。 若后续风险偏好变化, 低位银行或迎来配置良机。

3、中泰证券:关注分红与估值切换行情

全年银行确定性业绩会带来银行股2026年的稳健收益,短期与市场风格相关;经济发展模式会持续(政策定力强),对公业务强劲和居民持续的低风险偏好会推动息差筑底回升、营收增速会持续是亮点,业绩确定性强。

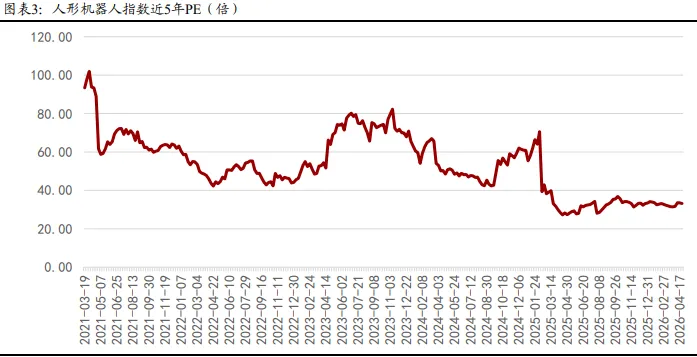

三、【人形机器人催化不断】

工业和信息化部:今年人形机器人产量有望突破10万台。

1、国泰海通证券:人形机器人量产进入关键验证期

近期马斯克在社媒发布参观弗里蒙特工厂Optimus产线合照,原Model S/X产线正切换为Optimus生产线。我们认为,特斯拉产线建设从规划进入实质安装验证阶段,标志人形机器人产业链正由主题催化逐步切换至产能建设、供应链导入和订单验证阶段,有望推动核心零部件及自动化设备环节加速兑现。

2、华创证券:板块进入上行通道

人形机器人板块低点距前期最高点回调超50%,业绩真空期已过,同时特斯拉明确表示Optimus V3于7-8月正式开启量产,“业绩扰动出清+事件催化临近”共振,板块进入上行通道,建议左侧布局“确定性较高”或“技术边际变化”的环节。

3、万联证券:未来市场空间广阔

当前人形机器人产业正处于从技术突破迈向规模化商业化的破晓时刻。供给端,特斯拉、宇树科技、智元机器人、优必选稳步推进量产节奏;需求端,人口老龄化与劳动力成本攀升形成长期驱动。同时随着政策与资本合力助推,AI大模型持续为机器人注入灵魂,人形机器人有望形成一个新兴产业,逐渐从B端走向C端,未来市场空间广阔。