7月7日盘后,松发股份(603268.SH)公告称,2026年半年度,预计实现归属于母公司所有者的净利润为36.00亿元左右,同比增加456.33%左右;实现归属于母公司所有者的扣除非经常性损益后的净利润为35.00亿元左右,同比增加2922.83%左右。

公司Q2净利润预计25.07亿元,Q1净利润10.93亿元,据此计算,Q2净利润预计环比增长129%。

据公司公告,2026上半年,全球造船市场延续高景气周期,环保法规趋严和老龄船替换推动新造船市场量价齐升,公司新签订单规模及船型多元化程度持续攀升,高附加值油轮及集装箱船占比稳步提高。报告期内,公司依托规模大、区位优、运营效率高及产业配套全等综合优势,叠加自配船用发动机带来的降本增效,并辅以批量化、节拍化的生产模式,公司产能得以充分释放,规模效应持续凸显。上半年公司船舶开工量与交付量双双提升,有效拉升公司盈利能力,实现半年度业绩大幅增长。

松发股份旗下恒力重工公布的数据显示,今年上半年,公司新承接船舶订单207艘,订单结构涵盖集装箱船、散货船、油船、气体船等多个品类,船型多元化程度与单一船厂接单规模均创下行业新纪录。

目前,恒力重工手持订单总量持续攀升,累计接单超过500艘,交船计划也已排至2030年。据恒力集团6月3日消息,在2026年希腊国际海事展览会期间,恒力重工签署21+4艘新造船项目,涉及六大船东、五大船型,总价值近150亿元。

船舶制造具有较长生产和交付周期,订单对业绩的传导通常存在一定滞后。东吴证券研报分析称,本轮周期船价自2021年开始回升,高价订单持续交付有望推动船企利润率修复。东吴证券首席证券分析师周尔双认为,船舶业业绩高增主要受益于行业周期上行、船厂“高价格、低成本”订单兑现、历史包袱出清和规模效应摊薄费用等。

本轮造船周期之所以被市场持续关注,不仅在于短期订单饱满,更在于供需格局发生了深刻变化。东吴证券认为,全球造船供需缺口中期难以消解。

供给端看,2025年全球船厂交付量较2011年高点下降19%,中国以外区域难以大规模重启和扩张产能;需求端看,全球船队平均船龄仍在增长,未来10年约33%的现有船舶将更新迭代,其中油轮、散货船老龄化更加严重,将成为更新需求主力军。叠加替代能源船舶占比提升,绿色低碳转型将进一步推动船舶更新需求。

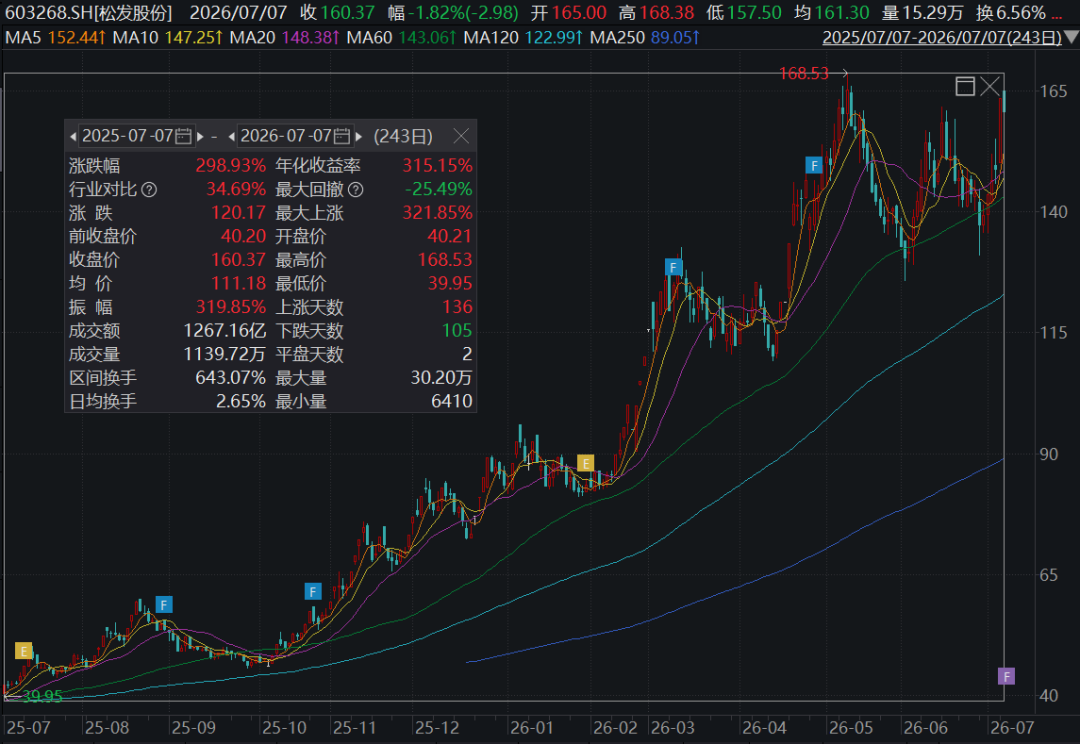

截至发稿,松发股份报160.37元/股,市值约为1556.8亿元。值得一提的是,公司股价近一年涨幅达298.93%。