7月7日晚间,又有一批A股公司披露2026年上半年业绩预告。

松发股份(603268)披露2026年半年度业绩预增公告。公司预计上半年实现归母净利润36.00亿元,同比大幅增长456.33%;扣非净利润35亿元,同比增长2922.83%。

对于业绩的爆发式增长,松发股份表示,2026年上半年,全球造船市场延续高景气周期。在环保法规趋严和老龄船替换的双重推动下,新造船市场迎来量价齐升。公司新签订单规模及船型多元化程度持续攀升,高附加值油轮及集装箱船占比稳步提高。

报告期内,依托规模大、区位优、运营效率高及产业配套全等综合优势,叠加自配船用发动机带来的降本增效,并辅以批量化、节拍化的生产模式,公司产能得以充分释放,规模效应持续凸显。上半年船舶开工量与交付量的双双提升,有效拉升了公司盈利能力,实现半年度业绩的大幅增长。

公开资料显示,松发股份的前身是一家传统陶瓷企业,连年亏损,一度濒临退市。2024年10月,公司启动重大资产重组,置出陶瓷资产,注入恒力重工100%股权,正式向高端船舶制造跨界转型。2025年8月,重组事项完成。

受益于全球造船业的高景气,转型后的松发股份业绩大爆发。2025年,公司营业收入为216.39亿元,同比增长274.95%;归母净利润26.55亿元,同比增长逾10倍。

进入2026年,公司延续了强劲的业绩表现。一季度,公司实现营业收入88.88亿元,归母净利润10.93亿元,同比均实现大幅增长。这也是松发股份摘帽后的首份定期报告,亮眼的业绩与持续高增的造船订单,充分展现了公司稳健的经营态势。

在订单承揽方面,松发股份旗下恒力重工创历史同期最佳表现,“集、散、油、气”多型订单同步发力。2026年第一季度,恒力重工累计签约新造船项目108艘。其中,油轮板块共计76艘(含VLCC 54艘、苏伊士型18艘、LRII型成品油轮4艘)、集装箱船12艘、散货船16艘和低温船4艘。订单结构多元且高端,充分体现了全球船东对恒力重工建造能力的高度认可。

值得注意的是,恒力重工2026年第一季度接单量已逼近2025年全年115艘的水平,生产计划已排至2030年。此外,希腊两大船东Dynacom、CAPITAL在建及手持订单分别达到43艘和30艘,标志着中国船企在国际高端市场的竞争力持续提升。

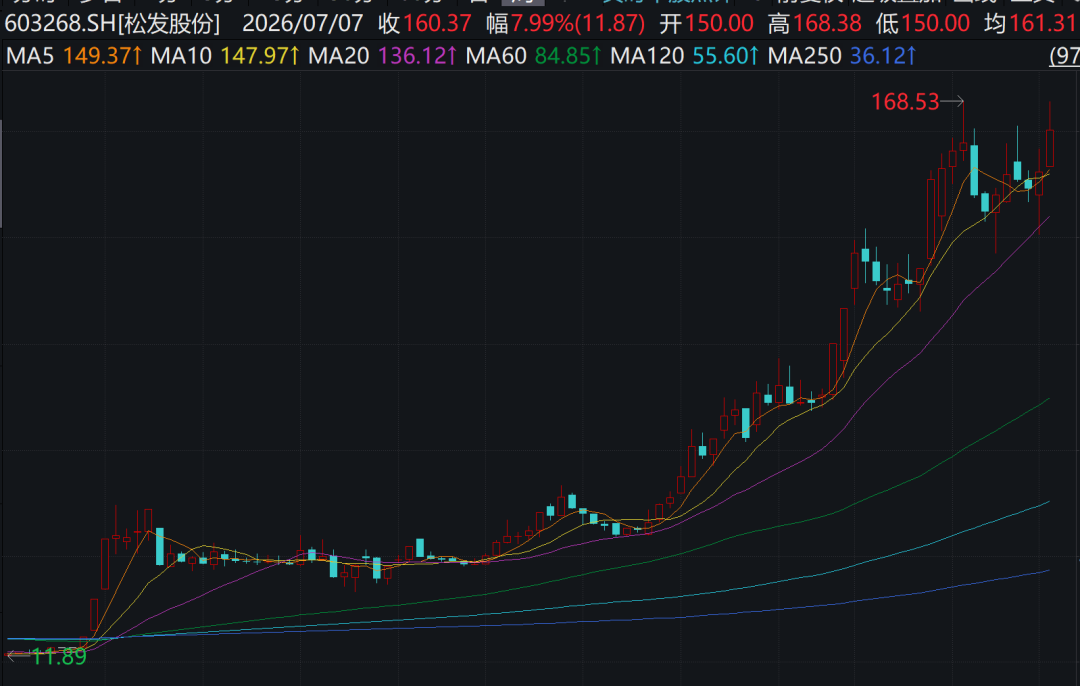

在强劲业绩的支撑下,公司市值也水涨船高,从2024年低点一路上涨至1000亿元,累计涨幅超8倍。截至7月7日收盘,松发股份总市值为1557亿元,股价报160.37元/股,相较年初的83.32元/股将近翻倍。

东吴证券研报指出,造船行业的供需缺口在中期内难以消解。供给侧,2025年全球船厂交付量为0.44亿CGT(修正总吨),较2011年高点下降19%。当前造船产能逐步修复,克拉克森预计2026年至2027年全球船舶交付量分别为5005万和5543万CGT,同比分别增长14%和11%。但中国以外区域均难以大规模重启和扩张产能,造船业具有劳动力密集、钢材占比高等特征,日韩等区域面临人力缺口大、钢板价格高等困境,扩产困难,且已有船厂经历此前漫长的下行周期后,战略更多聚焦于高端化,而非盲目扩产。

需求侧方面,全球船队平均船龄仍在增长,约33%的现有船舶将在未来10年(2026年-2035年)迎来更新迭代。其中,油轮、散货船老龄化更加严重,将成为更新需求的主力军。同时,新能源转型已成为船舶行业的中长期发展趋势,可替代能源船舶占新签订单的比率逐年提升,2025年已达46%。随着环保政策趋严,去碳化进程较慢的船东可能面临航运成本上升、监管罚款和竞争力下降等风险,低碳转型将进一步加快船舶的更新替换节奏。

同样受益于全球造船市场延续高景气周期的还有海通发展。公司预计上半年归母净利润为5亿元至5.5亿元,同比增加475%至532%;扣非后净利润为4.98亿元至5.48亿元,同比增加479%至537%。据公告,业绩大幅增长主要受益于全球干散货航运市场回暖,市场运价中枢上移,经营收益显著增厚。

智算租赁领域,也陆续有公司披露了强劲的业绩增长态势。智微智能预计上半年净利润为3.5亿元至4.17亿元,同比增长244.56%至309.65%。公司表示,AI产业高景气度驱动各核心业务板块需求持续释放,智算业务实现高速发展,ICT基础设施业务增长动能强劲,出货量同比大幅增长。另据公司表示,后续公司将持续深耕AI算力全产业链,努力为全体股东创造长期稳定回报。

光通信股光库科技预计上半年净利润为1.4亿元至1.5亿元,同比增长170%至190%。公司表示,受益于全球AI算力基础设施投资加速与数据中心建设,高速光模块及光器件市场需求持续增长。同时公司坚持技术创新,持续推出新产品并积极拓展国内外新客户,营业收入稳步增长,叠加产销规模扩大的规模效应及降本增效工作,综合盈利能力显著提升。

此外,钼精矿、钛白粉、纤维素醚等细分领域亦有公司业绩大幅预增。

国城矿业预计上半年净利润为9亿元至10亿元,同比增长72.82%至92.02%。公司主营业务盈利水平显著提升,钼精矿业务盈利持续向好,钛白粉业务实现扭亏为盈,叠加参股公司投资收益同比大幅增加,共同推动业绩增长。

山东赫达预计上半年净利润为2.04亿元至2.26亿元,同比增长80%至100%。公司纤维素醚及植物胶囊产品产能利用率提升,产销量增长,尤其是植物胶囊产品销量和均价提高,同时通过优化内部管理、降本增效,产品盈利能力进一步增强。

此外,新联电子预计上半年归母净利润为4.41亿元至4.66亿元,同比增长134.57%至147.87%。公告显示,业绩增长主要系理财产品投资收益增加及交易性金融资产公允价值变动收益增加所致,非经常性损益对净利润的影响金额达3.7亿元至3.9亿元。

巨人网络预计上半年归属于上市公司股东的净利润为20.00亿元至22.00亿元,同比增长157.38%至183.12%。业绩变动主要系现象级手游《超自然行动组》持续贡献较高收入,同时“征途”“球球大作战”等成熟产品线稳固基本盘。