近日,深圳一份30年前的养老保单履约争议引发多方关注。

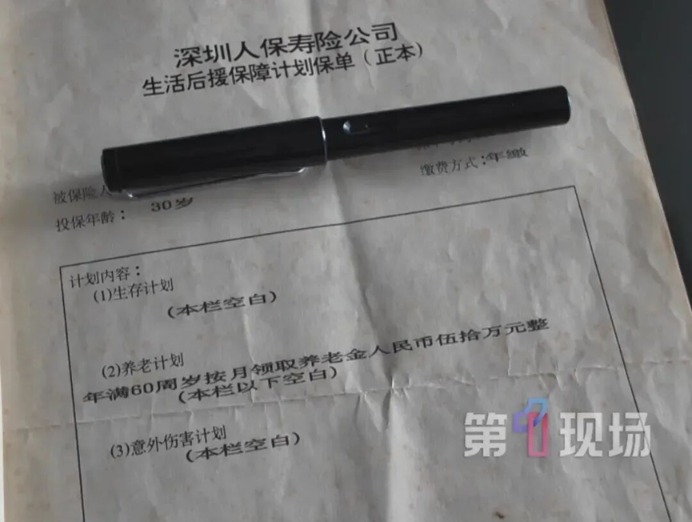

据深圳广电集团《第一现场》报道,深圳市民陈先生称其于1995年向深圳人保寿险公司投保了一份养老保险,连续30年每年缴纳保费4055元,保单上显示“年满60周岁按月领取养老金人民币伍拾万元整”。

陈先生称,其达到领取年龄后,保险公司已支付首月50万元,但后续并未支付款项。保险公司回应称,当年因设备不完善,员工录入疏忽将“一次性领取”误写成了“按月领取”,属于操作失误,而且当年经手的员工也无法取得联系。

事实上,按两种赔付方案测算,双方诉求很难找到平衡点。

对陈先生而言,30年间每年拿出4055元,累计本金就超过12万元。若这笔资金逐年留存用于理财增值,几十年累积下来收益也将十分可观。

结合购买力对比来看,1995年全国城镇居民人均可支配收入为4283元,4055元的年保费已高于同期城镇居民年均收入水平,相当于投保人以一整年居民收入作为年度保费投入。若最终仅能一次性领取50万元,综合30年资金占用与物价变动因素,数十年投入对应的实际价值也大打折扣。

但站在保险公司角度,若按保单每月支付50万元,一年就要支出600万元。这个赔付标准也已超出常规产品设计范围,如若长期按月兑付,对保险公司而言更是个无底洞。

面对争议,一位资深保险代理人向记者表示,客观来说,目前保险公司经营已规范很多,类似低级错误基本不太可能再发生。但这个案子最让人关注的不是这50万元本身,而是它开了个口子。如果保险公司能用“内部错误”来推翻合同,那保单的信任基础会被动摇。

但也有保险业内人士向记者表示,目前媒体公开的仅是部分保单正本页面,尚无法确认保险合同完整条款。如果合同细则中另有关于“一次性领取”的详细约定,则保险公司仍有一定解释空间;如果没有类似约定,则大概率应按照保单所载“每月领取50万元”的方式履行给付义务。

对此,广东济方律师事务所合伙人余亮向记者表示,如果保险合同约定为“一次性领取”,而保单记载与合同约定不一致,则属于《中华人民共和国民法典》规定的合同约定不明确情形,可依据《中华人民共和国民法典》第五百一十条、第五百一十一条,结合合同相关条款、交易习惯及行业惯例等因素综合确定双方权利义务。如果保险合同明确约定为“按月领取”,且与保单记载一致,则保险公司应当依约履行;若保险公司认为严格履约明显违背公平原则,可依据《中华人民共和国民法典》第六条向法院提出请求,由法院依法酌情作出调整。

截至目前,事件涉及的保险合同完整条款尚未公开披露,双方争议焦点仍集中于保险金给付方式究竟应为“一次性领取”还是“按月领取”,相关事实仍有待进一步核实。

目前,陈先生已经委托律师向法院提起了诉讼,该案件将于7月13日在深圳市宝安区人民法院开庭审理。