7月7日,雅化集团“一字”涨停。

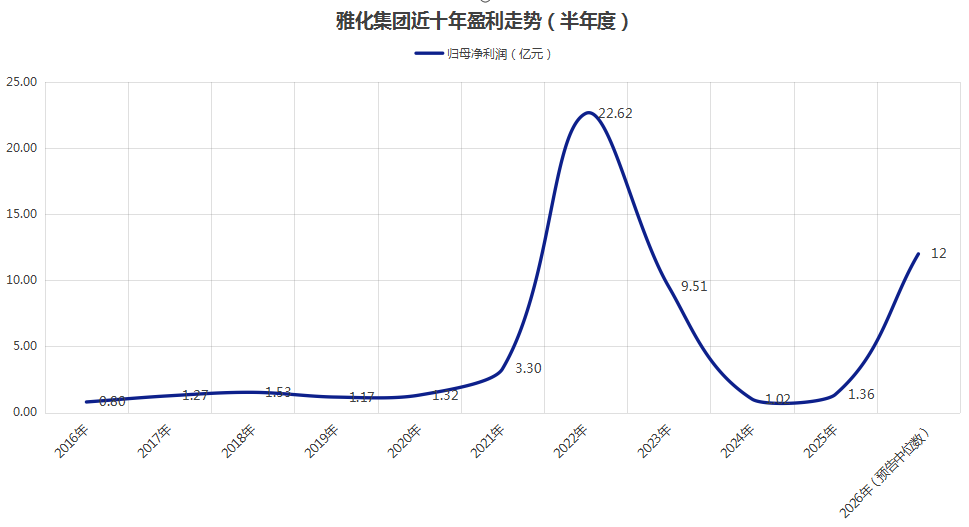

前一日晚间发布的业绩预告显示,公司预计上半年净利润达11亿元至13亿元,同比增长710%至857%。

对此雅化集团表示:“报告期内,锂盐市场价格持续上行,公司锂盐产品销量和销售均价同步增长,主营业务收入显著提升。”

该公司合计拥有近13万吨锂盐产能,其中氢氧化锂、碳酸锂产能分别为9.3万吨和3.6万吨。

今年上半年,上述两大锂盐产品均实现了翻倍增长。据统计,国内氢氧化锂、碳酸锂现货平均价达到15.3万元/吨、16.3万元/吨,分别较上年同期上涨126.9%和131.5%。

此外,2025年同期处于低位的利润基数,也造就了雅化集团上述可观的利润增幅,而这一业绩增长逻辑也适用于其他锂业公司。

不过,从历史业绩基数、盈利走势来看,上半年矿石提锂企业的利润增速,大概率会高于经营业绩相对平稳的盐湖提锂企业。

比如一季度净利润出现10倍以上增长的天齐锂业、天华新能和融捷股份,后续披露的业绩预告及半年报也会保持可观的盈利增速。

低基数叠加锂价翻倍

雅化集团上述可观利润增幅,有两个前置条件。

首先,就是过往较低的利润基数。2025年上半年,正是锂价触底反弹前夕,同年6月碳酸锂现货均价更是一度跌破6万元/吨,仅高于上两轮周期4万元/吨左右的低点,处于历史低位。

相应地,雅化集团当期盈利亦处于历史低位,2025年上半年该公司归母净利润也只有1.36亿元,与2020年锂价上涨前基本相当。

其次,今年锂价明显上涨,为公司带来巨大盈利弹性。

上半年,受到下游锂电需求排产向好、上游锂精矿供给压力边际改善的影响,氢氧化锂、碳酸锂等产品价格均实现了同比翻倍增长。

根据Wind统计,2025年上半年,氢氧化锂(56.5%,国产)、电池级碳酸锂现货均价分别仅有6.7万元/吨和7万元/吨,今年同期则大幅上涨至15.3万元/吨和16.3万元/吨,涨幅分别达到126.9%和131.5%。

虽然雅化集团的锂精矿无法全部实现自给,但是就一季度经营情况来看,受到锂价上涨等因素影响,公司整体营收增速高于成本增速。

历史数据显示,一季度,雅化集团营收增长84.16%,包括税金、“四费”在内的营业总成本增长68.41%,二者差值部分亦转化为公司营业利润的增量。

除了上述锂价上涨的驱动因素外,雅化集团也指出:“公司不断深化全链条生产运营管理,加强矿、产、销平衡,持续优化生产效率、严控生产成本,盈利水平同步改善。”

稍显意外的是,在二季度锂盐均价提升并不明显的情况下,雅化集团当期净利润出现了环比翻倍的增长。

由于目前还只是披露业绩预告阶段,公司暂未披露具体产销数据,二季度锂盐产品销售是否明显放量,尚待后续披露半年报时才能验证。

而随着上半年净利润成功突破10亿元,雅化集团也已经提前达成了2026年业绩考核目标。

2025年年初,该公司曾经推出过一份员工持股计划,其中第二个考核年度为2026年,具体业绩考核目标为“公司归母净利润不低于2024年归母净利润的300%”。

根据历史数据计算,今年雅化集团归母净利润达到10.3亿元左右即可,而公司预计上半年净利润将至少达到11亿元。

矿石提锂利润增速更可观

雅化集团的盈利增长逻辑,也适用于其他同业公司。

不过,受到历史利润基数的影响,上半年矿石提锂企业的盈利增速,很大概率会高于盐湖提锂企业。

以近期披露业绩预告的藏格矿业、盐湖股份为例,两家企业锂盐业务受益于低成本,与钾肥、外部投资收益“对冲”的影响,整体经营业绩相对平稳。

比如藏格矿业,2025年公司参股的巨龙铜业便为其贡献了接近28亿元的净利润,这使得当期公司归母净利润达到38.5亿元,处于过去五年中等偏高水平。

所以,即便今年锂行业景气度提升明显,藏格矿业相关业务盈利实现增长,公司上半年净利润增幅也不过在103%(业绩预告中位数)左右。

相比之下,2025年业绩受损较为严重的矿石提锂企业,在锂价翻倍上涨的刺激下,有望获得更为可观的业绩弹性。

从一季度盈利增速来看,锂矿板块利润增速排名前十位的公司,几乎清一色是锂矿、锂盐业务集中度较高,且整体成本高于盐湖的矿石提锂企业;唯一一家盐湖提锂企业,还是以出售盐湖锂精矿为主的西藏矿业。

其中,今年一季度归母净利润增长超过10倍的天齐锂业、天华新能和融捷股份,2025年一季度净利润普遍在1亿元及以下水平。并且2025年二季度受到锂价低迷的压制,当期盈利数据进一步走低。

上述背景下,后续披露业绩预告及半年报的矿石提锂企业,亦有希望出现类似于雅化集团的盈利趋势。同时,考虑到二季度碳酸锂均价环比上涨的因素,甚至不排除上述矿石提锂企业二季度盈利加速增长的可能。

上述行业内部潜在的盈利增速差异,也同步映射到了二级市场的走势上,今日锂矿及锂盐行业板块个股走势明显分化。

截至7月7日收盘,除了雅化集团“一字”涨停外,一季度盈利增幅超过10倍的天华新能、融捷股份与天齐锂业紧随其后,当天上涨个股亦全部为矿石提锂企业。

盐湖股份、藏格矿业,以及盈利表现与盐湖企业挂钩的科达制造等公司,则是普遍下跌,无一上涨。

从上述二级市场作出的选择来看,资金或许也更为青睐雅化集团这类具备巨大业绩弹性的公司。