作为全球5G FWA CPE(5G固定无线接入客户前置设备)供应商竞争力排名第七、中国大陆仅有的三家进入全球前十的宽带连接终端设备商之一,广州通则康威科技股份有限公司(下称“通则康威”)于2025年6月递交创业板IPO申请,历时一年,在2026年6月30日通过上市委审议。

时代商业研究院发现,2022—2025年(下称“报告期”),通则康威的营收保持高速增长,但其归母净利润却波动较大,快速发展的背后隐忧重重:一方面,该公司依赖“以价换量”实现规模扩张,核心产品价格持续下探,导致毛利率连年走低,增收不增利特征凸显,同时应收账款大幅攀升,盈利质量持续弱化;另一方面,收入高度集中于撒哈拉以南非洲等境外新兴市场,客户集中度高企削弱产业链话语权,无线CPE产品更面临被光纤接入替代的市场风险。

6月22日,时代商业研究院就业绩增长可持续性、大客户依赖与境外市场风险等问题,向通则康威发送邮件并致电询问,6月24日,企业对相关问题作出回复。

低价扩张下盈利与回款质量双降

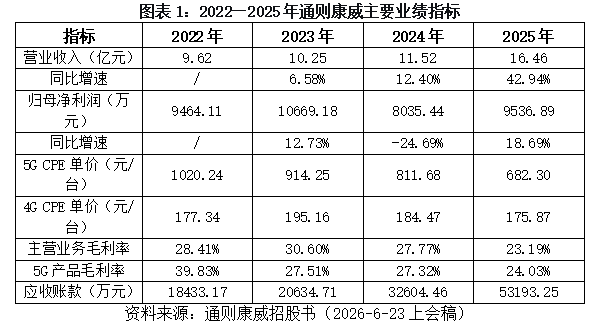

招股书显示,2022—2025年,通则康威营业收入由9.62亿元增长至16.46亿元,整体保持增长态势,但归母净利润并未同步增长,呈现阶段性波动:2023年录得1.07亿元高点后,2024年回落至8035.44万元,同比下滑24.69%;2025年有所修复,回升至9536.89万元。

针对利润波动,通则康威向时代商业研究院回复称,主要受研发投入持续加码、产品迭代推进及国际运费阶段性上行影响,属于正常经营中的阶段性表现。2025年,随着搭载紫光展锐第二代国产5G芯片方案的CPE产品顺利上市,推动公司净利润企稳回升。公司预计2026年1-6月营收及利润规模同比将显著增长,核心运营商客户用户规模持续扩大、新增订单储备充足,为业绩增长提供坚实支撑。

从增长结构来看,通则康威营收增长主要依赖销量提升与市场渗透拉动,而非产品溢价。5G CPE每台平均售价由2022年的1020.24元逐年下滑至2025年的682.30元,累计跌幅超30%;4G CPE每台均价亦从2023年的195.16元降至2025年的175.87元。对于产品价格下行,通则康威在第二轮问询回复中解释称,5G FWA技术在中东、北非和撒哈拉以南非洲持续渗透,行业进入“价跌量增”的加速渗透阶段。

但这种低价换量模式,也直接压缩了通则康威的盈利空间。报告期内,通则康威主营业务毛利率从2023年的30.60%持续下滑至2025年的23.19%,其中核心产品5G CPE毛利率从2022年的39.83%降至2025年的24.03%,三年下滑超15个百分点,盈利韧性持续承压。

更值得警惕的是回款隐忧。招股书显示,通则康威的应收账款规模随营收同步高速增长,从2022年的1.84亿元大幅增长至2025年的5.32亿元,应收账款余额占营收的比重也从19.17%升至32.31%,回款风险持续累积。

整体而言,通则康威依托海外5G FWA市场的需求释放实现了营收规模的快速扩张,但“以价换量”的扩张路径也导致盈利水平持续下行。尽管国产芯片方案的新品上市与充足订单为短期业绩修复提供了支撑,但中长期来看,行业价格竞争加剧、核心品类毛利率持续走低的压力尚未消解,该公司能否在规模扩张的同时筑牢盈利底盘,仍存在不确定性。

境外收入占比超九成:区域与客户双集中下的议价隐忧

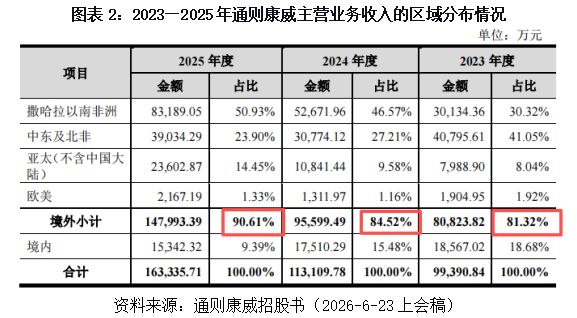

通则康威业绩端呈现的“以价换量、赊销促增长”特征,与其高度倾斜的境外市场布局直接相关。如图表2所示,该公司境外收入占比持续攀升,从2023年的81.32%升至2025年的90.61%,业绩增长几乎完全依赖海外市场。

从区域结构看,增长核心高度集中于新兴市场。撒哈拉以南非洲区域收入占比从2023年的30.32%升至2025年的50.93%,成为第一大收入来源;中东及北非区域占比回落至23.90%,两大区域合计贡献超七成收入。与之形成对比的是,欧美及中国境内收入合计逐年下降,其中境内收入占比自2023年的18.68%降至2025年的9.39%,销售金额也同步逐年下滑,市场布局的不均衡性持续加剧。

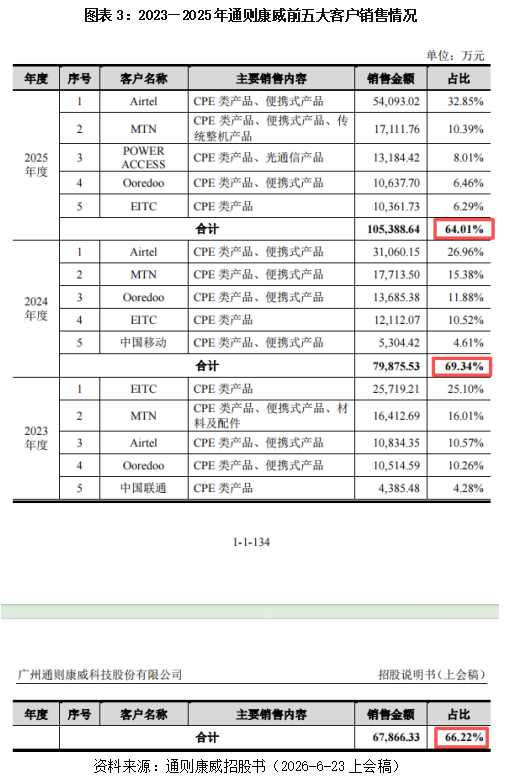

区域收入高度集中的同时,客户层面的集中度风险同样突出。招股书显示,2023—2025年,通则康威前五大客户销售占比始终维持在60%以上,营收对核心客户的依赖度长期处于高位。如图表3所示,2025年前五大客户合计贡献营收占比达64.01%,且全部为区域内主流电信运营企业。

针对境外市场,通则康威向时代商业研究院回复称,公司已在全球超80个国家和地区建立了广泛的客户网络,其中撒哈拉以南非洲为公司核心市场区域,地缘政治风险相对可控。同时公司核心客户均为跨国电信运营商集团,具备较强商业信用。其中,Airtel为非洲第二大移动网络运营商,其在印度市场已成功验证室外型CPE的商业模式,为公司室外型产品推广提供了可复制的范本。

高度的区域与客户集中,直接削弱了通则康威的议价能力与经营主导权。一方面,下游大客户的强势地位是核心产品价格持续下行、毛利率连年走低的重要原因,通则康威在第二轮问询回复中坦言,公司的下游客户主要系境内外大型电信运营商,因此议价能力相对有限;另一方面,尽管通则康威在第一轮问询回复中称报告期内未主动放宽信用政策,但持续攀升的应收账款规模以及逐年下滑的应收账款周转率,或侧面印证了该公司在回款节奏上处于被动地位。

除区域与客户集中风险外,新兴市场的长期技术替代风险更值得警惕。招股书显示,当前撒哈拉以南非洲地区2G、3G网络合计占比仍高达60%,4G网络仅占38%,5G网络仅占3%,无线宽带接入仍有阶段性的市场空间。但与此同时,该区域光纤网络建设正处于加速推进阶段,长期将对无线CPE产品形成替代威胁。

深交所在第二轮问询中重点关注该风险,要求通则康威说明产品是否属于阶段性过渡选择,后续电信运营商优先推广光纤接入的可能性及对公司业务的冲击。对此,通则康威回复称,一个地区或国家选择发展有线或无线接入方式,系综合考量了消费者需求、当地资源禀赋、运营商自身竞争策略等多个因素的结果,两种接入方式在未来将持续保持融合发展,无线接入需求不是一个阶段性的过渡选择。

但不可忽视的是,光纤固网的持续渗透将逐步挤压无线宽带接入的市场空间,通则康威的核心业务难免受到直接冲击,其增长的可持续性也因此暗藏不确定性。

核心观点

综合来看,通则康威当下暴露的“增收不增利”、毛利率持续下滑、应收账款高企与境外市场高度集中等问题,是其在全球5G FWA加速渗透背景下,“以价格换市场”的发展模式在行业竞争加剧后的必然结果。

短期而言,核心产品价格持续下行带来的毛利率压力、应收账款回款效率恶化形成的现金流压力,将持续制约通则康威的盈利水平。

长期来看,通则康威在撒哈拉以南非洲、中东及北非等新兴市场的业务高度集中,产品面临光纤接入替代的潜在风险。在行业竞争格局加剧变化的背景下,通则康威能否走出“以价换量”的困局,或是其此次IPO必须直面的核心议题。