一边是号称超20亿元在手订单,一边是连续亏损财务现状,科创板公司誉辰智能(688638)陷入“有单不赚钱”的困局。上市仅三年,公司股价已然腰斩,业绩迅速变脸,账龄恶化、回款承压、存货膨胀等资产结构风险浮现。

股价腰斩,回款风险增加

誉辰智能成立于2012年,主要产品为锂离子电池智能装备与消费电子类智能制造设备,运用于新能源、汽车电子、消费电子、建筑、医疗等领域,2023年7月登陆科创板。

自上市以来,公司股价持续走弱,始终未能突破上市首日高点,最近收盘价较发行价已然腰斩,当前市值仅17亿元。

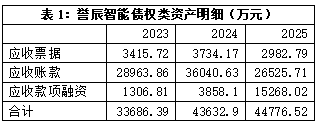

2025年誉辰智能虽通过并表嘉洋电池实现了营收增长,盈利状况却并未好转,回款压力进一步加剧。全年应收票据、应收账款和应收款项融资三类债权资产合计4.48亿元,规模小幅抬升。与此同时,债权内部结构出现明显调整,应收票据、应收账款规模回落,而应收款项融资从2024年的3858万元大幅增至1.53亿元,涨幅近300%。

应收款项融资虽短期改善企业流动性,但该科目大幅扩张却易掩盖真实回款状况,可能存在下游客户支付能力减弱、行业整体账期持续拉长等隐患。

账龄老化,坏账计提翻倍

锂电设备企业发展高度依靠回款效率,誉辰智能应收账款正面临加速恶化的风险。

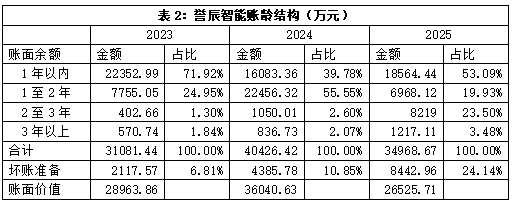

2025年末公司应收账款账面余额3.5亿元,其中,账龄超过两年欠款达9436.11万元,同比增长4倍,占应收账款总额近27%,反观2023年、2024年,该比例仅为3.14%和4.67%。

账龄老化直接推高坏账计提,减值风险逐年攀升。2023年公司坏账准备2117.57万元,计提比例6.81%;2024年计提金额4385.78万元,计提比例升至10.85%;2025年末坏账准备近乎翻倍至8442.96万元,计提比例飙升至24.14%。

三年时间坏账计提比例扩大近三倍,直观折射出下游客户回款能力持续下滑、项目结算质量同步走弱。2025年公司信用减值损失4120.02万元,同比增长82.1%,未来公司信用减值损失仍面临持续扩大的压力。

除此之外,誉辰智能客户结构高度集中,前五大客户合计贡献应收占比68.19%,大客户依赖度居高不下,进一步抬升公司经营波动与应收账款坏账风险。

存货大幅攀升,跌价计提缩水

存货是誉辰智能财务报表中体量最大、风险最集中的科目。

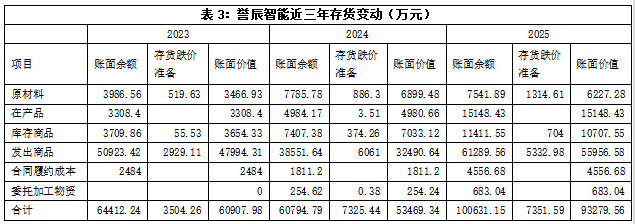

2025年末誉辰智能存货账面价值9.33亿元,同比增幅74.45%,占公司总资产的35.24%。而同期公司营业收入7.22亿元,增幅42.47%。存货增速远超收入增速。对此,公司称主要因本期订单增加导致发出商品增加。

誉辰智能主要产品为非标定制化设备,采用“以销定产”生产模式。拆分存货结构,发出商品是最大隐患:2025年公司发出商品账面价值5.6亿元,占全部存货60%,较2024年的3.25亿元增长72.3%。

大量设备出库却迟迟无法完成验收确认收入,一旦下游客户延长验收周期、取消订单,大额存货将面临大幅贬值风险。

更为反常的是存货减值计提逻辑。2024年誉辰智能存货账面余额6.08亿元,存货跌价准备7325.45万元,计提比例12.05%,2025年存货账面余额增至10.06亿元,增幅65.46%,跌价准备仅微增至7351.59万元,计提比例降至7.3%。

其中风险最高的发出商品,2024年跌价准备6061万元,2025年降至5333万元,计提比例由15.72%降至8.7%,即使剔除转回和转销的影响,计提比例也呈下滑趋势,与公司连续亏损、非标设备验收周期长、行业景气低迷的背景形成反差。

上市即巅峰,两年亏损2.79亿元

誉辰智能2023年上市,当年营收创下11.19亿元的历史最高峰,三年营收复合增速高达76.65%。风光态势未能延续,上市第二年公司业绩便骤然“变脸”,陷入营收腰斩、利润亏损的局面。

2025年公司依靠并购嘉洋电池拉动营收增长,亏损却进一步扩大,资产层面多重风险集中暴露。当年全年归母净利润亏损1.51亿元,2024、2025两年累计亏损2.79亿元,超过此前七年公司净利润之和。

根据公司披露,截至2026年3月末,公司在手订单超20亿元,创下历史新高,但公司2025年及2026年一季度仍持续大额亏损。对于增量不增利,公司解释称主要由于报告期内验收设备较少,毛利率较低。

由于下游行业需求放缓,公司自2024年起毛利率大幅下滑,通过低价策略维持订单量。2025年公司整体毛利率18.67%,其中,贡献近半数收入的锂电池设备,毛利率仅6.72%,盈利空间被大幅挤压。

除毛利率走弱外,高额减值也进一步侵蚀了公司利润。2024年、2025年,誉辰智能资产减值损失和信用减值损失合计分别为0.75亿元、0.85亿元,减值亏损占当年总亏损一半以上,直接印证了公司应收款项、存货两大资产的潜在风险。

记者就应收账款、存货减值、持续亏损等问题向誉辰智能发起采访,截至发稿,未获回应。