摩根大通在最新行业观察研报中称,2026年5月全球半导体销售额达到1319亿美元,若下半年行业仅按历史季节性规律增长,2026年全球半导体收入仍有望同比增长超过90%,达到1.5万亿至1.6万亿美元。

若实现这一规模,行业过去5年和10年的复合增速将分别达到约为23%和16%。

该行维持半导体板块“增持”观点,认为AI加速计算、存储器和网络设备供应链将继续是本轮景气周期中最直接的受益方向。

销售额翻倍增长,半导体景气度继续加速

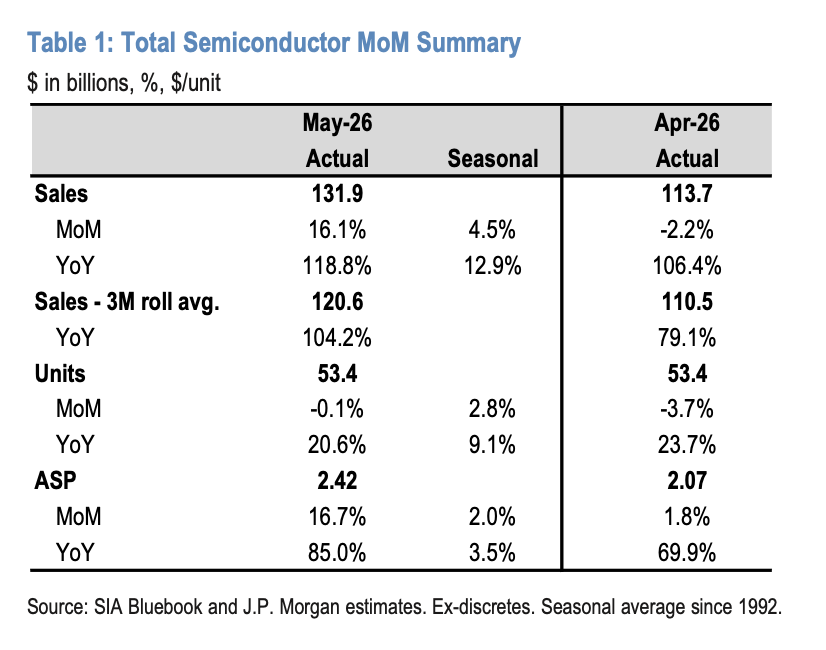

世界半导体贸易统计组织(WSTS)数据显示,5月全球半导体销售额为1319亿美元,环比增长16.1%,不仅扭转了4月环比下滑2.2%的局面,也显著高于历史平均的4.5%环比季节性增幅。同比来看,行业销售增长118.8%,较4月的106.4%进一步提升。

(全球半导体行业5月收入)

从过去三个月滚动口径看,全球半导体销售额同比增长104.2%,相比4月的79.1%明显跳升。这意味着,行业并非仅受单月数据扰动,而是收入扩张趋势正在持续强化。

不过,若剔除存储器,行业增长并没有表面数字那样剧烈。5月非存储半导体销售额为575亿美元,环比仅增长0.6%,同比增长34.0%;过去三个月滚动同比增长30.5%,略高于4月的28.5%。

这组数据的重要性在于,它说明行业增长并不完全依赖于DRAM和闪存。

虽然存储是最强的推动力量,但模拟芯片、处理器、微控制器等传统周期品类的需求环境也在修复,只是不同终端市场的恢复速度存在明显差异。

摩根大通认为,企业订单、在手订单和客户加急采购需求仍在增加,多类芯片产品报价也继续上调。

这与该行在二季度财报季前从半导体公司获得的行业反馈相吻合:客户库存趋于健康、渠道库存压力减轻,厂商对需求的判断正在变得更积极。

价格成为收入爆发的核心来源

值得注意的是,5月行业收入的快速增长主要不是由出货量推动,而是由价格上涨驱动。

剔除分立器件后,5月整体半导体单位出货量环比基本持平,仅下降0.1%,同比增长20.6%;若按另一统计口径,整体出货量环比下降约2.7%,低于历史季节性平均的0.1%增长。

与此形成鲜明对比的是,行业平均售价大幅上升。5月半导体平均售价达到2.42美元/单位,环比增长16.7%,同比增长85.0%;而4月平均售价同比增速为69.9%。

换而言之,销售额的急速扩张,主要源于供需紧张背景下的价格重估。

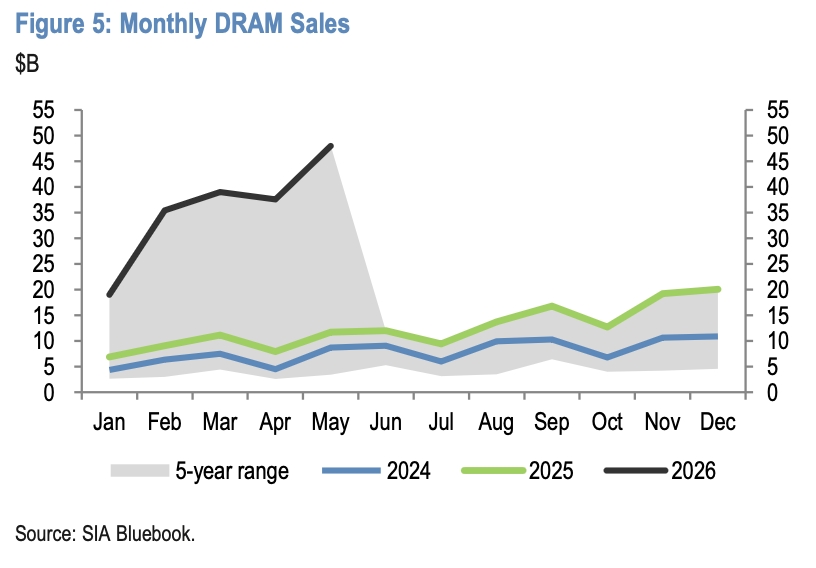

DRAM与闪存领涨,存储成为最强增长引擎

在各主要产品类别中,存储芯片仍是5月表现最突出的板块。

DRAM销售额环比增长27.7%,高于历史季节性平均的23.8%;价格环比上涨约14%。不过,DRAM出货量环比增长13.7%,低于历史季节性平均的20.2%。这表明DRAM收入的增长更多来自价格上涨,而不是单纯依靠出货量扩张。

(DRAM销售额增长趋势)

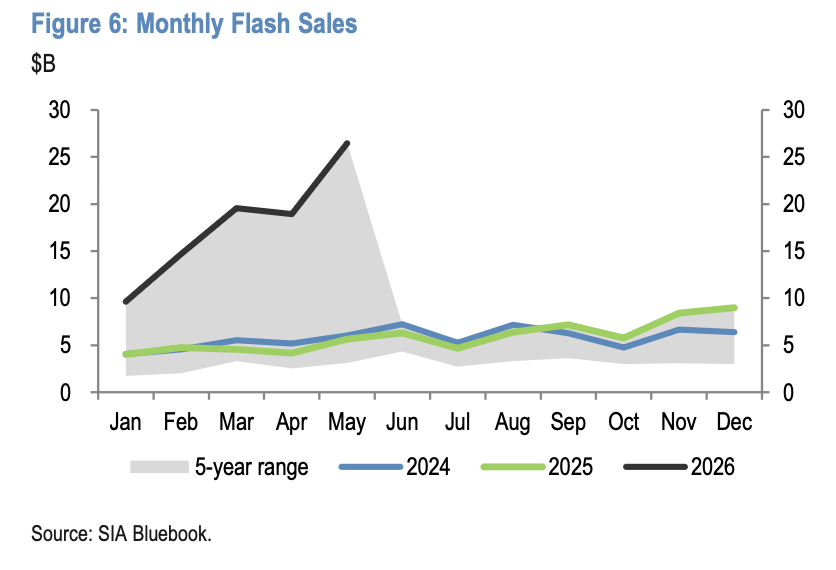

闪存的表现更为强劲。5月闪存销售额环比增长39.8%,远高于历史季节性平均的12.9%,超出季节性26.9个百分点;价格环比上涨约26%,出货量环比增长13.9%,也高于季节性平均的11%。

(闪存销售额增长趋势)

从行业角度看,DRAM和闪存价格上涨直接抬高了芯片厂商收入,也改善了存储产业链的盈利能力。但这同样会向下游传导。

对于PC、智能手机、消费电子和部分服务器整机厂商而言,内存成本上升可能压缩毛利率,迫使企业提高售价、降低产品配置,或者延后促销力度。尤其在消费需求仍较为敏感的环境下,存储价格过快上涨可能反过来抑制终端销量。

摩根大通也明确提示,内存价格上涨和供应短缺可能对消费端、客户端市场造成负面影响。因此,本轮半导体景气上行并非所有产业链环节均衡受益,而更可能形成上游芯片厂商和AI基础设施供应链受益、下游消费电子承压的结构性分化。

传统周期芯片正在修复,但复苏仍不均衡

尽管整体行业景气强劲,但不同细分市场之间的复苏程度仍存在明显差异。

模拟芯片5月销售额环比下降7.8%,弱于历史季节性平均的下降2.4%;出货量环比下降4.0%,而正常季节性通常为增长1.1%;价格也环比下滑约3.5%。微控制器销售额环比下降2.7%,弱于季节性平均的下降0.4%,平均售价环比下降约4.5%。

这表明,工业自动化、汽车电子和部分泛消费市场的复苏仍较缓慢。模拟芯片和MCU通常广泛应用于汽车、工业设备、电源管理、家电及物联网设备,其表现偏弱说明传统终端市场尚未完全恢复到高景气状态。

不过,微控制器出货量环比增长1.8%,高于季节性平均的下降0.3%,也反映部分终端客户可能已开始补库。微处理器销售额环比增长5.0%,基本符合5.1%的季节性水平,出货量环比增长3.6%,略高于历史平均的3.5%,显示服务器、PC及相关计算市场正在逐步企稳。

摩根大通认为,客户和渠道库存环境已明显改善,这是传统半导体市场能够继续修复的重要基础。此前困扰行业多年的库存调整逐步结束后,需求增长更容易传导至订单、价格和产能利用率。