消费日报讯(记者刘锦桃)7月9日,南通联亚药业股份有限公司(下称“联亚药业”)创业板IPO将接受上市委审议。这家曾折戟科创板的高端仿制药企业,在经历三轮问询、主动撤回、更换审计机构后,终于迎来了创业板“大考”。

不过,从两轮IPO来看,联亚药业营收依然高度依赖美国单一客户、实控人清一色美国国籍。另外,公司账上趴着近11亿现金,还进行了6800万的分红,本次IPO仍要募资9.5亿元。

1

去年实现营收近9亿元

招股书显示:联亚药业成立于2005年,由药剂学博士张国华及其技术管理团队在江苏南通创立,主要从事复杂药物制剂的研发、生产和销售,产品以缓控释制剂和低剂量药物制剂为代表的两大类高端仿制药为主,目前主要应用在高血压、冠心病、糖尿病、精神分裂症、女性避孕及健康等领域。

截至2026年3月末,公司已有48个产品获得美国FDA批准,4款产品、5个品规被FDA指定为对照标准制剂,数量位居国内企业首位;硝苯地平缓释片两款产品、盐酸地尔硫卓缓释胶囊在美国市场占有率均排名第一,琥珀酸美托洛尔缓释片市占率位列第二。

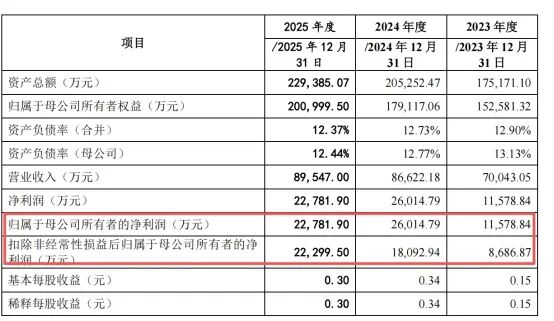

收入方面,2023年至2025年,公司营业收入分别为7亿元、8.66亿元和8.95亿元,同期归母净利润分别为1.16亿元、2.60亿元和2.28亿元。其中2025年,公司在营收增长的情况下,净利润同比下滑12.43%。

联亚药业一半以上的收入主要靠境外销售。报告期内,境外销售占主营业务收入的比例分别为 68.97%、61.93%及 63.15%。此外,公司主要原材料采购亦主要来源于境外,公司生产经营受到中国及海外贸易政策变动的影响。

招股书披露:公司主要销售收入由药品出口收入、药品境内收入、收益分成及独家经销权收入等构成。其中收益分成系公司根据合同约定的比例和境外经销商的销售净利润进行结算的分成收入。

报告期内,公司各期收益分成收入分别为2103.68万元、2816.05万元及5307.46万元,存在一定波动。

另外,联亚药业主要产品收入变动分析中,主营产品琥珀酸美托洛尔缓释片的收益分成连续三年皆为负,分别为-1103万元、-1280.57万元以及-1490.53万元,主要原因系该产品下游市场受竞品影响,主要经销商向其部分下游客户销售该产品的价格降低所致。

目前,联亚药业境外收入主要靠一家名为Ingenus的美国公司,2023年至2025年,公司向第一大客户Ingenus的销售收入占当期营业收入的比例分别高达56.63%、51.87%和55.56%。即超过一半的收入系于一家美国经销商,形成“深度绑定”关系。

Ingenus不仅享有联亚药业主要产品琥珀酸美托洛尔缓释片、硝苯地平缓释片、结合雌激素缓释片等在美国市场的独家经销权,双方还存在多个产品的合作研发关系。独家经销权+合作研发的“双重绑定”,使得公司对Ingenus的依赖不仅是销售层面的,也依赖研发和战略层面的。

有分析指出,经销商Ingenus在向下游销售琥珀酸美托洛尔缓释片这款药物时整体处于亏损状态,意味着作为上游供货商的联亚药业不仅分不到利润,还要根据合同条款承担一部分亏损。

“卖得越多亏得越多”,这种商业模式如何持续?公司在招股书中坦承,主要产品市场规模未明显增长的原因包括“国内集采降价及美国仿制药市场竞品降价”。在两大核心市场均面临价格压力的背景下,公司的成长性受质疑。

2

研发投入呈现下降趋势

作为一家定位“研发驱动型高新技术企业”的公司,联亚药业的研发投入却呈现持续下降趋势。

2023年至2025年,公司研发投入占比分别为12.67%、11.74%和11.28%。虽然均超过11%,但“三连降”的趋势以及低于行业可比公司平均水平的现实,与其“研发驱动”的定位形成反差。

2022年,联亚药业在科创板递交招股书,经历了3轮问询后,2024年9月主动撤回上市申请。2025年6月,转战创业板。

有业内人士分析认为,联亚药业之所以从科创板撤回,根本原因在于其“硬核科技不足”——公司的仿制药研发更多依赖工艺优化而非原始创新,且未披露向创新药转型的明确计划。上交所也曾在问询中要求公司说明技术先进性的具体体现和是否符合科创板定位。

仿制药行业的竞争本质上是成本和工艺的竞争,技术壁垒相对有限。在美国仿制药市场竞争充分、国内集采持续降价的背景下,联亚药业的技术护城河究竟有多深,值得关注。

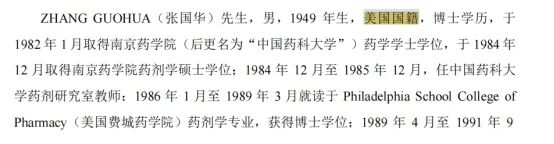

除了技术护城河,联亚药业的公司治理结构同样引人关注。联亚药业的三名实际控制人——ZHANG GUOHUA(张国华)、PINNAMARAJU PRASADRAJU和ZHANG SHUQIANG(张书强)——均为美国国籍。其中张国华与张书强系父子关系,分别担任公司董事长和副总经理。张国华1949年生,现年76岁。

公司前身联亚有限系由联亚开曼于2005年出资设立的外商投资企业。控股股东联亚开曼为设立于开曼群岛的境外公司。三位实控人通过控制联亚开曼及五家境内员工持股平台,合计间接控制公司29.4999%的股权。公司还设置了特别表决权机制(A类股2票/B类股1票),实际掌控42.5%的表决权。

在公司7名非独立董事中,有4人为美国和加拿大籍。“美国实控人+美国市场+境外架构”的组合,不禁让人质疑:这家公司的“中国属性”究竟如何界定?公司的经营决策是否会受到地缘政治因素的干扰?

3

IPO拟募资9.5亿元

本次IPO,联亚药业拟募集资金9.5亿元,分别用于产业化基地项目(含生产基地3.06亿元、研发中心2.66亿元)、药物研发项目3.28亿元以及补充流动资金5000万元。

相比于科创板IPO时10.5亿的募资额,联亚药业本次创业板IPO的募资额有所下滑。

不过,从招股书来看,联亚药业似乎并不缺钱。2023年至2025年,公司的货币资金分别约为6.38亿元、8.63亿元和10.99亿元。同期经营活动产生的现金流量净额分别约为2.01亿元、2.67亿元和3.23亿元。公司的资产负债率仅为12.37%,远低于同行业可比公司的平均水平29.77%。

另外,2025年联亚药业公司还刚刚进行了6800万元的现金分红。一边大额分红,一边向市场募资5000万元用于补充流动资金——这种“先分红、再融资”的操作,往往会被市场质疑不符合资本市场审慎原则。

就联亚药业IPO相关问题,本报记者向该公司发去采访提纲,截止发稿时,联亚药业尚未作出回复。