机构人士称,缩量普跌行情符合“下跌缩量=卖盘渐竭”,是接近阶段性底部的必要信号,但并非底部确认。

7月7日,A股量价齐跌,成交额萎缩至2.6万亿元,亏钱效应扩散,4797只个股下跌,医药、大消费、非银等传统股领跌,通信、电子板块仅现弱反弹。

受访人士指出,缩量普跌是探底的必要信号,却远非底部确认。市场仍在筑底初期,科技板块虽有技术性修复,但内部承接乏力,一遇利空便易踩踏。真正的止跌,需待中报预增预期明朗、量能有效回升、高位浮筹充分清洗三条件共振。

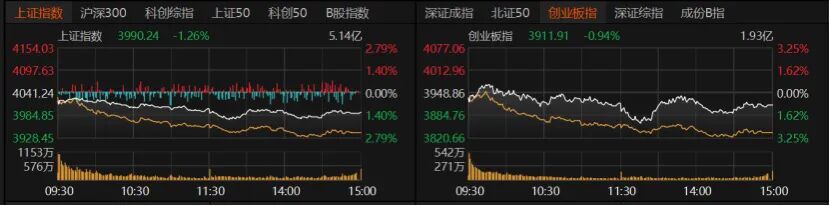

沪指跌破4000点

市场低开低走,沪指收跌1.26%报3990.24点,创业板指收跌0.94%报3911.91点,深证成指收跌1.24%。沪深300、上证50、北证50均跌约1%;科创50盘中震荡,最终翻红。

个股表现尤为惨淡,亏钱效应明显,4797只个股收跌,跌停股46只;693只个股收红,34只涨停。

市场交投趋于谨慎,量能明显萎缩。沪深京三市日成交额较前一交易日缩量5140亿元,降至2.6万亿元。伴随科技股降温,杠杆资金热度消退,截至7月6日,三市两融余额已回落至3万亿元下方。

盘面上,银行板块护盘;近日大跌的通信设备、消费电子设备、光电子器件微跌;半导体、先进封装、中芯概念微红;生物医药、创新药、化学制药大跌。

交易热度回落,活跃股数量明显减少。日成交额超百亿元的个股降至21只,仍以科技股为主,但内部分化显著。通信设备个股中,中际旭创收涨2.09%报1121.9元/股,新易盛微涨0.63%报510.1元/股,光迅科技涨逾6%报221.67元/股,亨通光电跌逾4%报80.89元/股。

半导体个股中,兆易创新跌逾5%报620元/股,德明利跌近9%报851元/股;但是华天科技涨停报21.93元/股,长电科技涨逾6%报100.99元/股,寒武纪收涨1.33%报1388元/股。

电子设备制造个股中,澜起科技跌近6%报253.2元/股,佰维存储收跌6.53%报425元/股,江波龙跌近8%报627.9元/股。

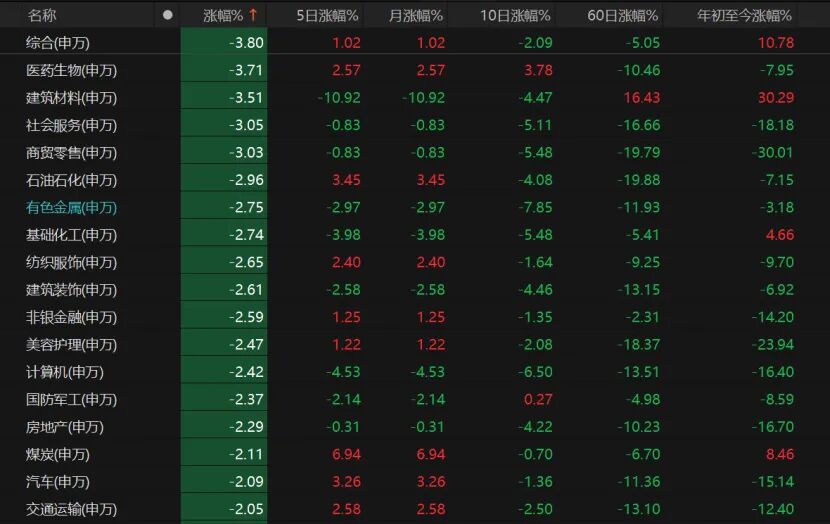

31个申万一级行业中,仅银行板块微红,通信、电子等板块盘中反弹后微跌。

跌幅超2%的板块有18个,其中医药生物、建筑材料、社会服务、商贸零售等板块跌逾3%。近10个交易日里,通信板块跌近15%,有色金属、电力设备累计跌幅近8%;期间,农林牧渔、医药生物一度逆势走强,但反弹持续性不足。

卖盘渐竭信号出现?

如何理解A股缩量普跌的表现?

尚艺基金总经理王峥直言,这表明市场不是恐慌砸盘,而是资金观望情绪加重。指数回落、个股普跌,同时量能缩减,反映前期热点板块缺乏持续增量资金支撑。

对此,排排网财富研究总监刘有华告诉《国际金融报》记者,缩量普跌行情符合“下跌缩量=卖盘渐竭”,是接近阶段性底部的必要信号,但并非底部确认。当前量能尚未达到历史地量标准,且中报验证期未过,市场仍处于底部构筑初期。

恒生前海基金经理胡启聪分析,A股缩量表明资金谨慎情绪再度升温。当前科技板块对利好有所钝化,对利空却更敏感,短期行情波动或加大,盘面轮动加快、持续性减弱。外围市场方面,亚太股市表现不佳,韩国综合股价指数大跌触发熔断,韩国电子龙头股价暴跌,市场进一步担忧AI芯片周期的不确定性。

王峥进一步表示,7日的行情只能算弱反弹,更多是前期急跌后的技术性修复,板块内部还没有形成全面承接。科技股止跌信号,需要看成交能否稳定、核心龙头是否不再创新低,以及中报和订单能否继续验证。传统板块前期刚有抬头便再度回调,表明高低切换尚不顺畅,本质上仍是存量资金轮动,缺少增量资金持续接力。

刘有华分析,通信、电子板块仅呈弱反弹,主因前期获利盘沉重、面临中报业绩验证压力,资金参与度下降且无增量承接,短期难现单边上涨,整体将以宽幅震荡反复为主。板块真正止跌需同时满足中报预增预期明朗、量能有效回升、高位浮筹充分清洗三个条件。传统板块刚抬头即回调,因其上涨源于资金“高低切换”避险而非增量进场,权重股虽一度托住指数,但整体情绪退潮使防御板块缺乏持续买盘,最终随大盘回落。

中报季需警惕这些风险

近期科技板块回调,市场主线尚不明晰。7月进入中报业绩披露期,投资者应警惕哪些市场风险?

胡启聪表示,当前市场暂无明确新主线,整体处于轮动震荡阶段。随着中报业绩预告密集披露,A股定价逻辑或从“流动性驱动”转向“业绩驱动”。

“整体来看,市场未必系统性转弱,但短期正从单边主线行情进入震荡筛选阶段,波动将较前期加大。”王峥提醒,当前需重点关注三类风险:一是科技成长板块的高位波动,若前期涨幅较大的方向业绩兑现不及预期,调整或将反复;二是随着中报预告逐步披露,市场将从交易情绪驱动转向业绩驱动,业绩与估值不匹配的个股将面临更大压力;三是外部因素扰动,包括海外科技股波动、美元利率走势、地缘风险等,均会影响A股风险偏好。

刘有华也提醒,当前需重点防范以下风险:其一,中报证伪风险:无业绩支撑的纯概念AI标的面临估值倒逼下修,需警惕“利好出尽反跌”。其二,海外流动性收紧:美联储偏鹰致美债收益率上行、美元走强,北向资金系统性流出将压制高估值成长股。其三,交易拥挤反噬:科技赛道微观结构脆弱,稍有负面催化易引发踩踏,下跌中继盲目抄底易被套。

格林基金权益投资总监郑中华表示,假设美伊局势总体预期稳定,预计指数仍以震荡为主,科技板块或在周度维度内重新展现相对收益。“高切低”行情前期,触发低位行业股价上涨的因素主要集中于前期的持续下行,但股价“从反弹转变为反转”,需依托于行业自身盈利的显著改善,或政策刺激力度大幅提升。从内需和传统行业来看,预期二季度业绩仍缺乏基本面反转预期,短期股价修复后,市场仍将回归需求端分析。就科技行业而言,经历单周大幅下跌后,上周披露的业绩预告总体呈现持续高增长特征,预计本周披露的业绩预告也将表现较好,这将提升科技板块及个股在调整后的投资性价比。

科技股还能上车吗

为何近期科技板块持续大幅调整?

富荣基金分析称,直接导火索是Meta计划对外出租算力,市场由此对明后两年全球AI资本开支的可持续性产生担忧。客观而言,出租算力尚不足以直接推导出“算力过剩”的实质性结论,冲击更多停留在叙事层面。但从股价反应来看,全球科技板块在该消息发酵后均遭遇急跌,这也充分折射出高拥挤度背景下,市场对负面消息的容忍度很低。

那么,当前应如何管理科技股持仓?

刘有华直言,操作上不追高、不盲目抄底,待中报预增明朗与量能回升再评估;严控单一高位科技仓位,可适当搭配低估值红利资产对冲,总仓位预留余地以应对波动。

针对不同持仓的投资者,王峥表示,持有科技成长股的投资者,不建议在连续调整后情绪化割肉,但也不宜无差别加仓。可保留产业趋势清晰、业绩有支撑的核心标的,对纯题材、高拥挤、涨幅过大的品种适当降暴露。空仓想上车的投资者,不建议一次性抄底科技,更适合等板块缩量企稳、龙头止跌后分批布局。科技和传统不是二选一,科技看业绩兑现,传统看估值修复和催化。组合上建议科技保持核心仓位,以低估值、高股息或医药消费等方向做均衡配置。

“市场短期存在风格或板块间的再均衡趋势,但并不建议为了‘高低切’或风格均衡而刻意调仓。当前临近业绩期,建议聚焦于半年报业绩有望超预期或订单端已出现积极变化的细分方向。”富荣基金认为,短期来看,经历二季度趋势性大涨后,科技板块需降低后续股价向上斜率的预期,中期景气度向上趋势并未变化,后续仍是关注重点之一。海外流动性而言,市场对后续加息概率预期大幅降低,对全球市场形成正向支撑。具体在行业配置上,建议继续围绕两大主线展开:一是成长主线,重点关注AI算力与AI应用、半导体等方向;二是能源条线,重视新能源替代的结构性机会。