数据来源:西南证券,制表/杨霞

2026年,中国创新药BD(商务拓展)出海交易规模继续高歌猛进。

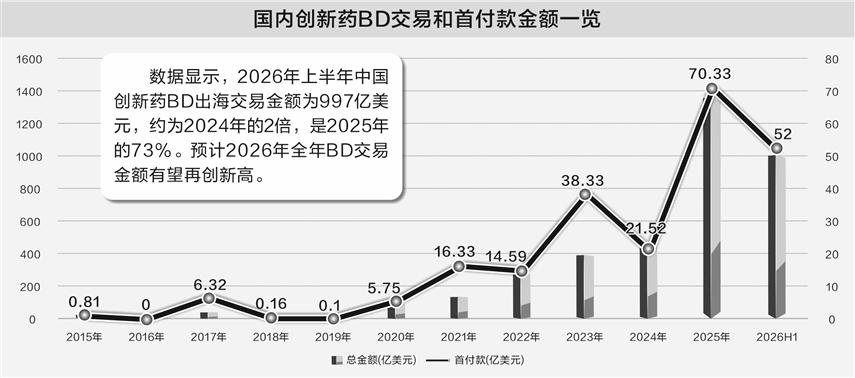

医药魔方统计数据显示,2026年上半年中国创新药BD出海交易金额为997亿美元,约为2024年的2倍,是2025年的73%。其中,BD对外授权交易首付款总额约为50亿美元,已占到去年全年的七成左右。业内普遍预计,2026年全年BD交易金额有望再创新高。

伴随百亿级大单集中落地,跨国药企批量采购、多管线打包资产、Co-Co共同开发商业化模式兴起,中国创新药在全球的产业地位迎来跃迁。

跨国药企加速“扫货”

“买买买!”2026年以来,MNC(跨国药企)加大了在中国创新药领域的“扫货”力度:礼来与信达生物、海思科分别达成了85亿美元和30.54亿美元的重磅交易;辉瑞则与信达生物签署了105亿美元的合作协议;阿斯利康在今年1月与石药集团签署185亿美元的重磅合作后,又于7月和石药集团达成了17.7亿美元的新药开发合作;5月,BMS(百时美施贵宝)与恒瑞医药签下了152亿美元的合作交易。

与此同时,头部企业的首付款规模再创新高,2026年已有2笔交易首付达到10亿美元左右。石药集团和阿斯利康的交易中,获得总计12亿美元的首付款;恒瑞医药和BMS交易中,确定性付款9.5亿美元(含首付和周年款)。据东方证券统计,2026年BD交易的平均首付款和平均交易金额分别达0.6亿和10.6亿美元,同比分别增长38%和22%。

对于这些频繁的大单交易,理特咨询全球合伙人李燕姝认为,这是市场规律的自然结果,是当下MNC面临专利断崖的一种自救行为。当K药(帕博利珠单抗)、O药(纳武利尤单抗)这些重磅药物专利保护期即将到期,跨国药企迫切需要补充管线,而中国创新药在ADC(抗体偶联药物)、双抗、GLP-1等领域已经具备了世界级的竞争力。

关于MNC激进“扫货”的深层次原因,慧药咨询创始人魏利军向证券时报记者表示,MNC为了保住销售额的增长,必须大量购买管线。相较于内部自研,MNC引进管线具有更高的性价比。

站在国内企业的角度,创新药一级市场投资人杜艺称,BD爆发的核心驱动还是中国创新药企业实质性创新成果的涌现,催化了买方的交易意愿。同时,国内临床成本更低、推进更快,性价比更高。除了上述因素外,国内企业普遍缺乏推进海外临床的能力,单纯依靠国内市场无法实现价值兑现,也需要通过BD的方式增加回报。

多管线“打包”交易成常态

据医药魔方数据统计,2026年上半年全球医药交易前十大事件中,中国药企占据八席。其中,前三席均与中国药企相关,分别为今年1月石药集团与阿斯利康签署的185亿美元BD交易,今年5月恒瑞医药与BMS达成的152亿美元战略合作交易,以及今年5月信达生物与辉瑞达成的105亿美元BD交易。

证券时报记者注意到,上述三大重磅BD交易都呈现出一个鲜明的特点,即以多条在研创新药管线组合“打包”进行交易,如石药集团与阿斯利康的185亿美元交易包含8个创新长效多肽药物项目,恒瑞医药与BMS的152亿美元交易将共同推进13款涵盖肿瘤学、血液学及免疫学的早期创新项目;信达生物与辉瑞的105亿美元交易涵盖12个肿瘤创新药项目。

“回顾中国创新药出海的历程,早期的交易多以单一资产的权益转让为主。这些交易的核心逻辑在于,由于中国创新药的价格便宜、进展又快,MNC通过支付首付款和里程碑款,获得经过初步验证的候选药物,以补充其产品管线。这一阶段的成功,为中国创新药的质量和潜力提供了最有力的背书。”雅法基金合伙人张艺林表示。

对于如今越来越多的多管线打包BD交易现象,张艺林认为,MNC的目光已经不再局限于“淘金式”地购买单个资产,而是转向了更具战略远见的平台型合作与深度共同开发(Co-development)。“平台型合作的兴起,标志着MNC对中国合作伙伴‘创新引擎’的认可。它们不再仅仅看重某个分子的潜力,而是更加认可中国企业持续产出高质量分子的底层技术平台。”

信达生物CEO俞德超此前公开表示,MNC的动力是尽可能用一家公司覆盖更多项目,这样就不用一直四处筛选项目。近年来,得益于中国分子库的扩容,以及外界对临床数据完整性信心的提升,这类大型交易才成为可能。

在思合基因创始人王海盛看来,MNC采取这种交易策略,也有基于自身风险和收益的综合考虑。“创新药行业竞争激烈,高质量差异化晚期管线稀缺,MNC被迫转向早期项目。虽然国内的创新药研发体系具有‘多快好省’的特点,但这不能改变基本的研发规律,即后期项目成药的可能性更高,早期项目成药率低。后期项目的BD可以精挑细选,早期项目就必须‘打包买’,以便分散风险。”

Co-Co模式重构出海范式

今年以来的创新药BD交易中,另一个突出的特征就是Co-Co(共同开发与共同商业化)模式正从偶发案例走向行业共识。

以信达生物与辉瑞的105亿美元交易为例,在12个合作项目中,4个项目嵌入了Co-Co合作安排。根据协议,双方将在全球范围内共同开发、共担成本,并在美国及欧洲共同商业化、共享利润,信达同时保留这4个项目的大中华区权利。

在恒瑞医药与BMS的152亿美元交易中,恒瑞医药也表示,公司拥有共同开发特定项目的选择权,并且有机会与BMS在全球范围内共同开展特定的商业化活动。

在此之前,中国创新药出海的模式以License-out(单纯授权)为绝对主流,优势在于短期能够获得首付款的现金流入,而且规避了临床研发风险,中后期也有望获得里程碑款收入以及少量的销售分成。

但这一模式的缺点也十分明显:如果药物在上市后取得了超预期的销售业绩,MNC将拿走收益中的大头部分,而中国企业所获得的回报则被限定在一个有限的天花板以内。

在朴拙资本合伙人苗天一看来,License-out模式让企业丧失了核心管线全球决策权与价值主导权,而Co-Co模式则从根本上改变了这一逻辑。“Co-Co模式大幅降低一次性高额首付款占比,转向与MNC共担研发/商业化成本、按约定比例分享全球的净利润,收入从交易型一次性收益转为长期产品经营型收益,更能享有重磅药在欧美高利润市场的价值。”

上海市卫生和健康发展研究中心主任金春林作了一个形象的比喻:传统模式下,中国药企是“卖青苗的农民”,Co-Co模式下,中国药企则成为“联合农场主”,能够分享全生命周期的收益。

在金春林看来,Co-Co模式的快速普及,其底层逻辑是风险共担、价值共享、能力互补的全球化协作,MNC获得中国创新源头的同时,也绑定了中国团队的持续投入和灵活响应能力,充分发挥了中国团队高研发效率、低成本的优势。而Co-Co模式也有利于中国药企补齐国际化短板,构建能力跃升通道。“中国药企通过参与全球临床设计、海外注册申报、欧美商业化的网络搭建,能够系统性地补齐传统模式下无法获得的知识和能力。这种能力一旦形成,将成为企业未来自主全球化的核心资产。”

方正证券研报指出,Co-Co模式成为新趋势,清晰地表明“风险共担、利益共享”的深度合作正成为中国创新药出海的主流范式,正在改写中国创新药在全球价值链中的地位。兴业证券也认为,Co-Co模式的逐渐增多,印证了中国创新药企竞争力与话语权的持续提升。

从“配角”走向“核心供给方”

随着创新药BD的持续爆发,创新药BD收入已成为国内创新药企的第二增长曲线。不仅是交易金额迭创新高,交易品种覆盖面也显著拓宽——从传统的肿瘤领域,延伸至小核酸、双/多抗、GLP-1代谢减重、AI制药等前沿赛道,出海的资产类型和赛道边界持续延展。

与此同时,出海主体的结构在发生变化。BD不再是头部企业的专属优势,和誉医药、海思科、德琪医药等不同规模的企业均在2026年上半年相继达成BD交易,产品出海与全球商业化能力正在成为行业标配。

国金证券认为,出海已成为国内创新药企的常规经营动作,不再是偶发行业热点,叠加已出海管线海外临床进展顺利,行业整体扭亏节点已经到来。东方证券指出,下半年随着重要国际医学会议陆续召开,多个注册性研究进入数据读出窗口,全球III期及注册研究持续推进,海外商业化逐步兑现,出海常态化趋势将进一步强化。

深圳某国资创投机构医疗投资负责人表示,2026年下半年中国创新药BD交易将在上半年高景气基础上延续活跃态势,但将呈现从“量的爆发”向“质的深化”转变的显著特征:交易体量有望再创新高,但增速可能放缓;合作模式从一次性授权全面转向深度战略绑定;技术赛道多点开花,小核酸、细胞治疗等新兴领域快速崛起;中国药企从全球BD的“配角”正式走向“核心供给方”。

金春林预计,今年下半年创新药出海将呈现出多项结构性变化。首先,受MNC专利悬崖影响,BD交易体量将从数量扩张转向价值深化,单笔平均金额将持续上升,预计下半年出现更多百亿级的美元交易项目。在合作模式上,下半年会看到更多的技术平台加管线组合的打包式BD,而且共生平台型的合作占比会提升。同时,交易主体会更加多元化,AI制药企业、CXO企业有望作为新型主体参与BD交易。在地域方面,中国向欧美的单向流动,有望转变为全球多中心的相互流动,下半年如中东、东南亚、拉美等新兴地区的BD交易有望崭露头角。