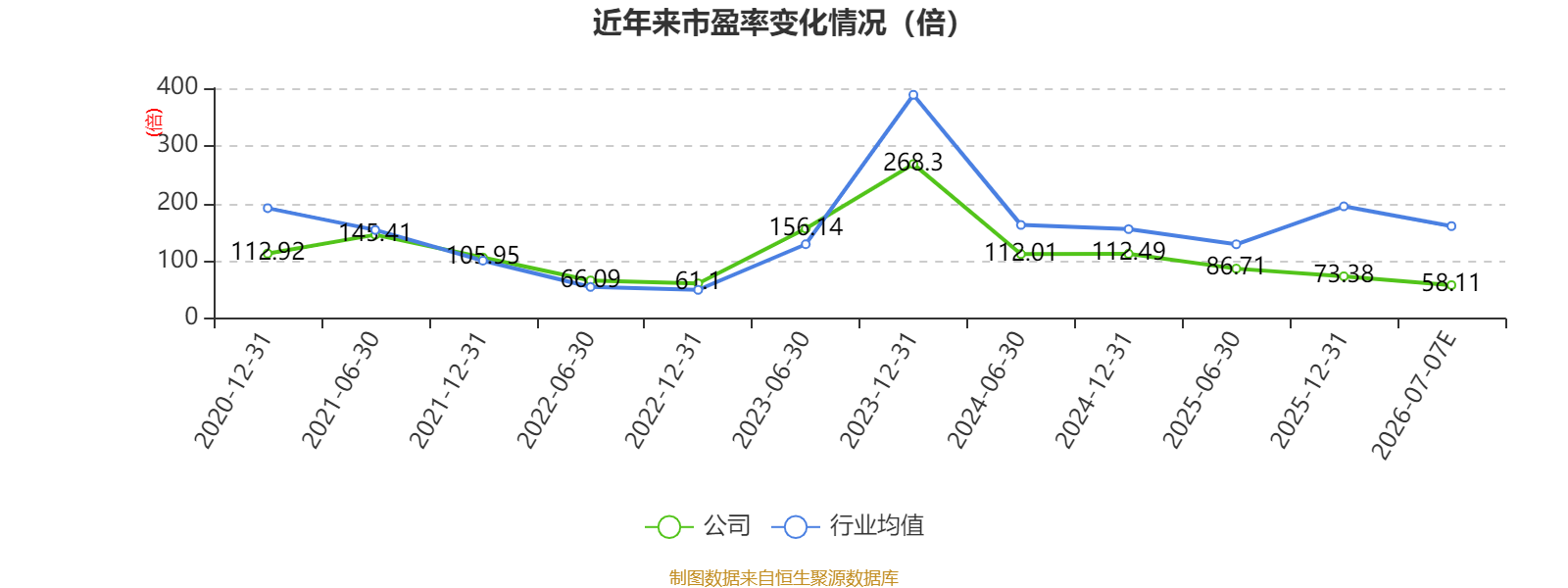

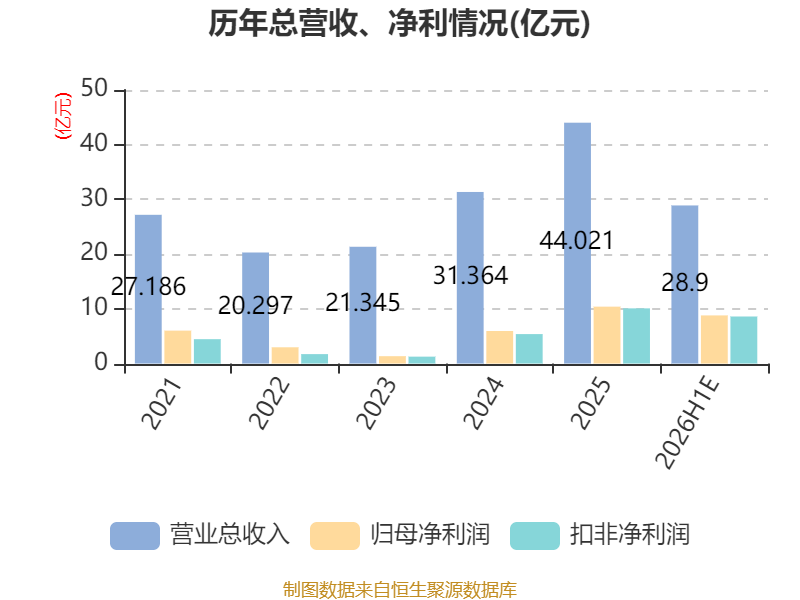

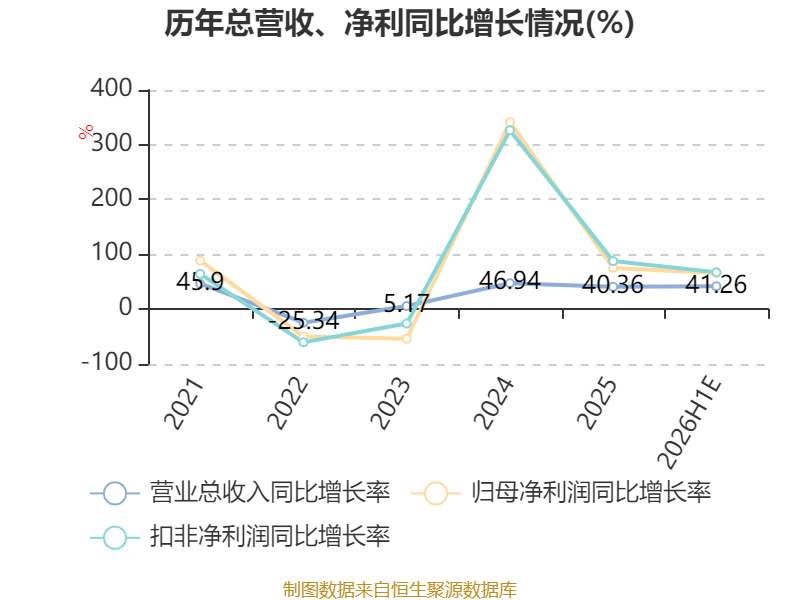

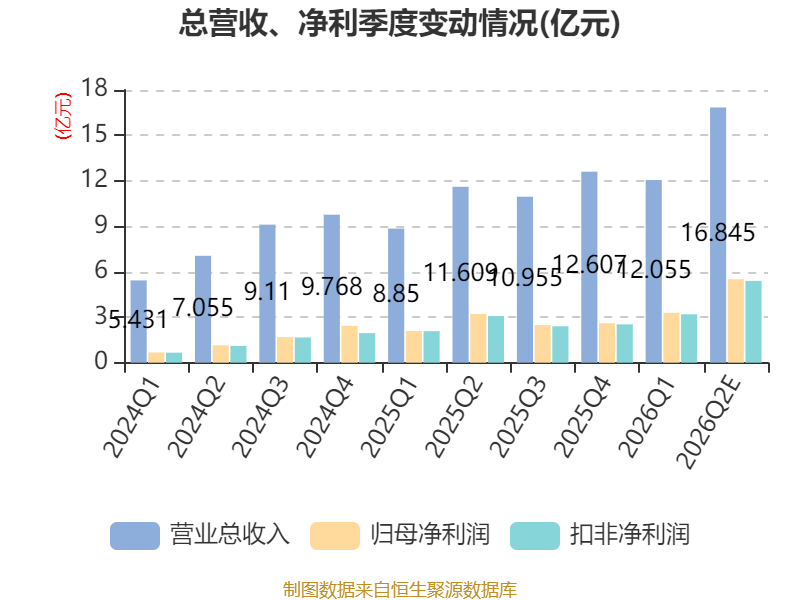

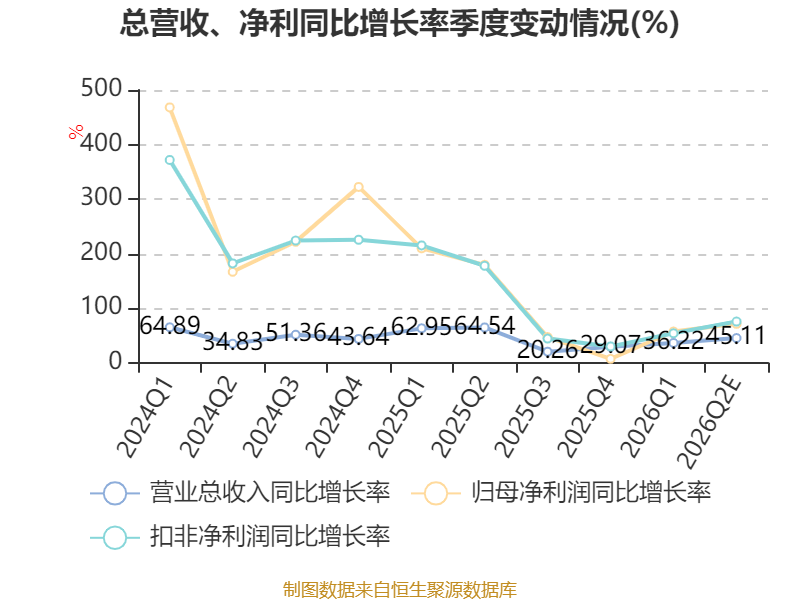

中证智能财讯瑞芯微(603893)7月7日晚间披露业绩预告,预计2026年上半年实现营业收入28.7亿元至29.1亿元,同比增长40.28%-42.24%;归母净利润8.5亿元至9.1亿元,同比增长60.03%-71.33%;扣非净利润预计8.3亿元至8.9亿元,同比增长60.93%-72.56%。以7月7日收盘价计算,瑞芯微目前市盈率(TTM)约为56.85倍-59.36倍,市净率(LF)约16.67倍,市销率(TTM)约15.37倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司是国内领先的AIoT芯片设计企业,主营业务为智能应用处理器SoC及周边配套芯片的设计、研发与销售。

据公告,公司业绩变动原因为, 1、2026年上半年,尤其是二季度,全球电子业经受了前所未有的存储价格暴涨,以及上游原材料包括芯片基板、玻纤布、PCB、电阻电容等全面紧缺、交期拉长、价格上涨的严峻挑战。消费类产品严重承压,而AIoT良好增长趋势继续,尤其是AI智能体的发展,让人工智能可以进化为理解用户需求、主动提供服务的高级智能助手;叠加端侧AI的隐私数据本地处理、不消耗云端Token的特性,将加速端侧AI(AIoT2.0)的规模化落地。公司预计2026年上半年实现营业收入28.70亿元~29.10亿元,同比增长40.28%~42.24%;实现净利润8.50亿元~9.10亿元,同比增长60.03%~71.33%。

2、公司发挥AIoT平台布局和客户生态优势,芯片平台在多产品线百花齐放。其中,RK3588、RK3576、RV11系列等AIoT算力平台继续高速增长;RK2118、RK2116系列音频产品在各汽车品牌、世界著名品牌客户等项目落地、量产;RK182X系列芯片顺利量产,产品线、客户数量继续增长,将在下半年开始放量;上半年发布的新产品RK3572、RK3538等顺利导入核心客户。

3、预计未来几个季度,电子业上游包括存储以及前述各种原材料供应仍将大幅承压。公司全力保供,并协助客户应对供应形势进一步恶化风险。同时,AIoT长期增长趋势确定,公司现有芯片平台会随AIoT市场继续增长,RK182X、RK3572等新产品拓展新应用市场;公司继续加快新款RK18系列协处理器以及RK36系列旗舰芯片的量产,以齐全的AIoT芯片平台,迎接端侧AI(AIoT2.0)的浪潮。

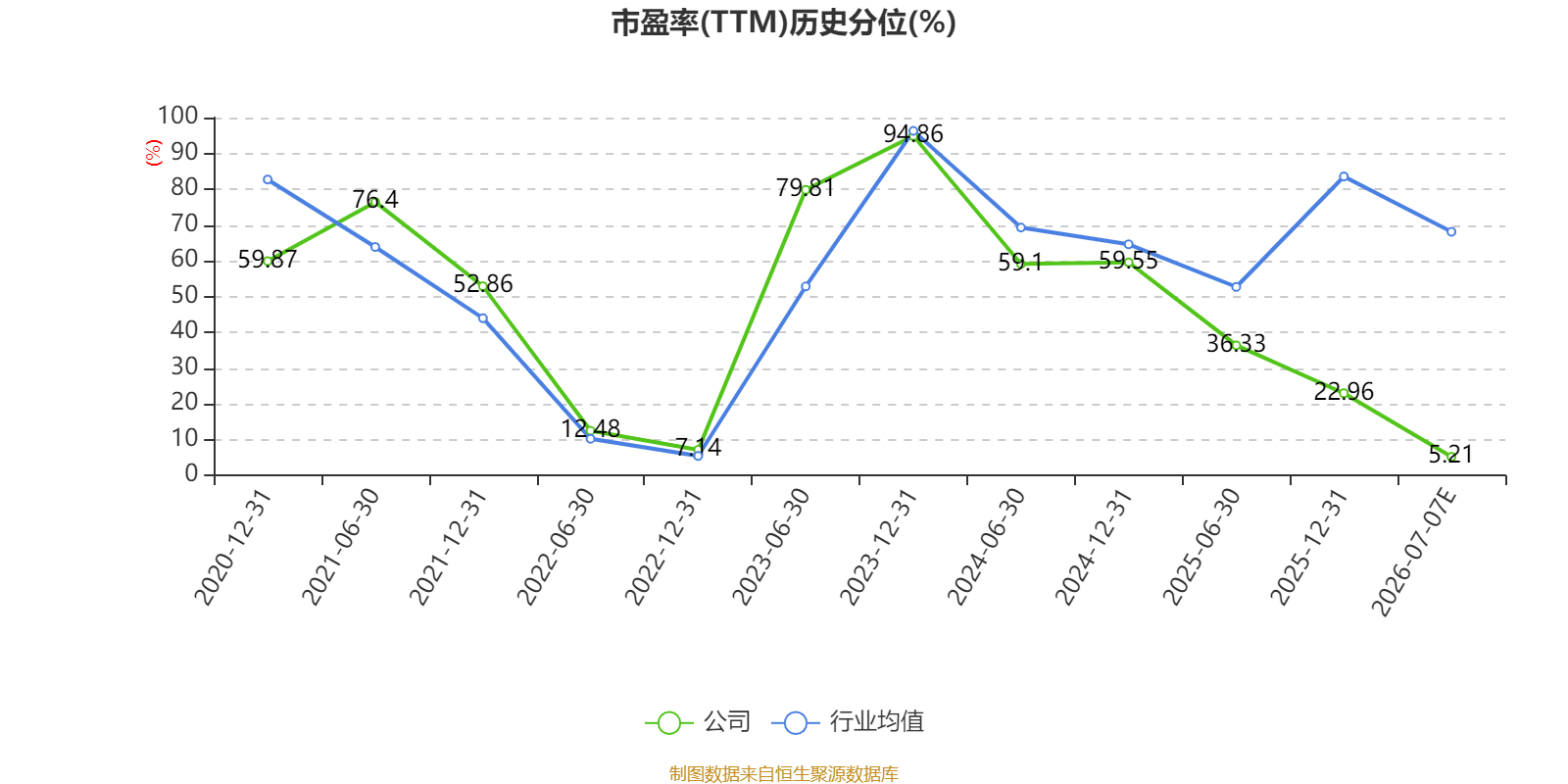

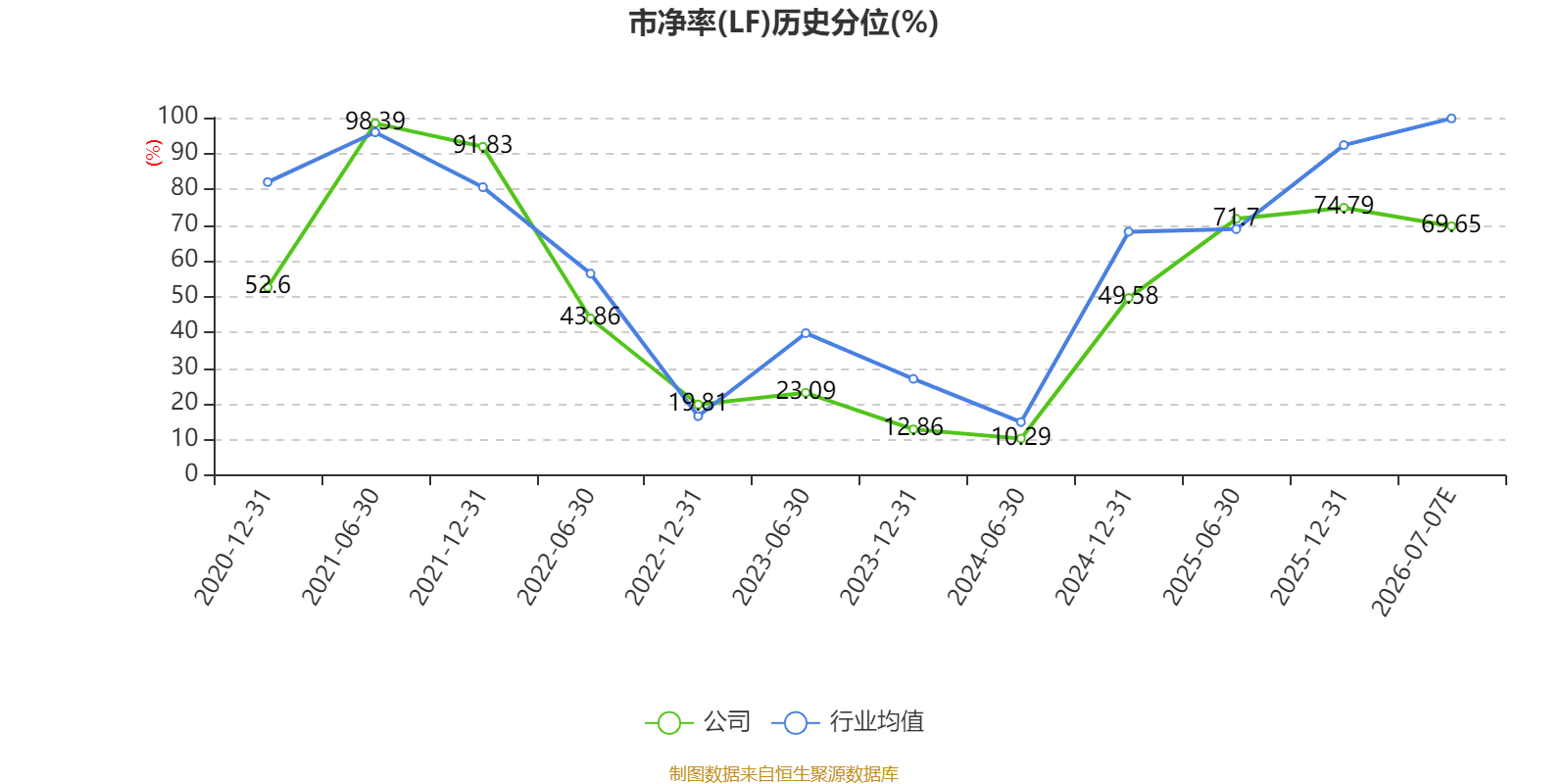

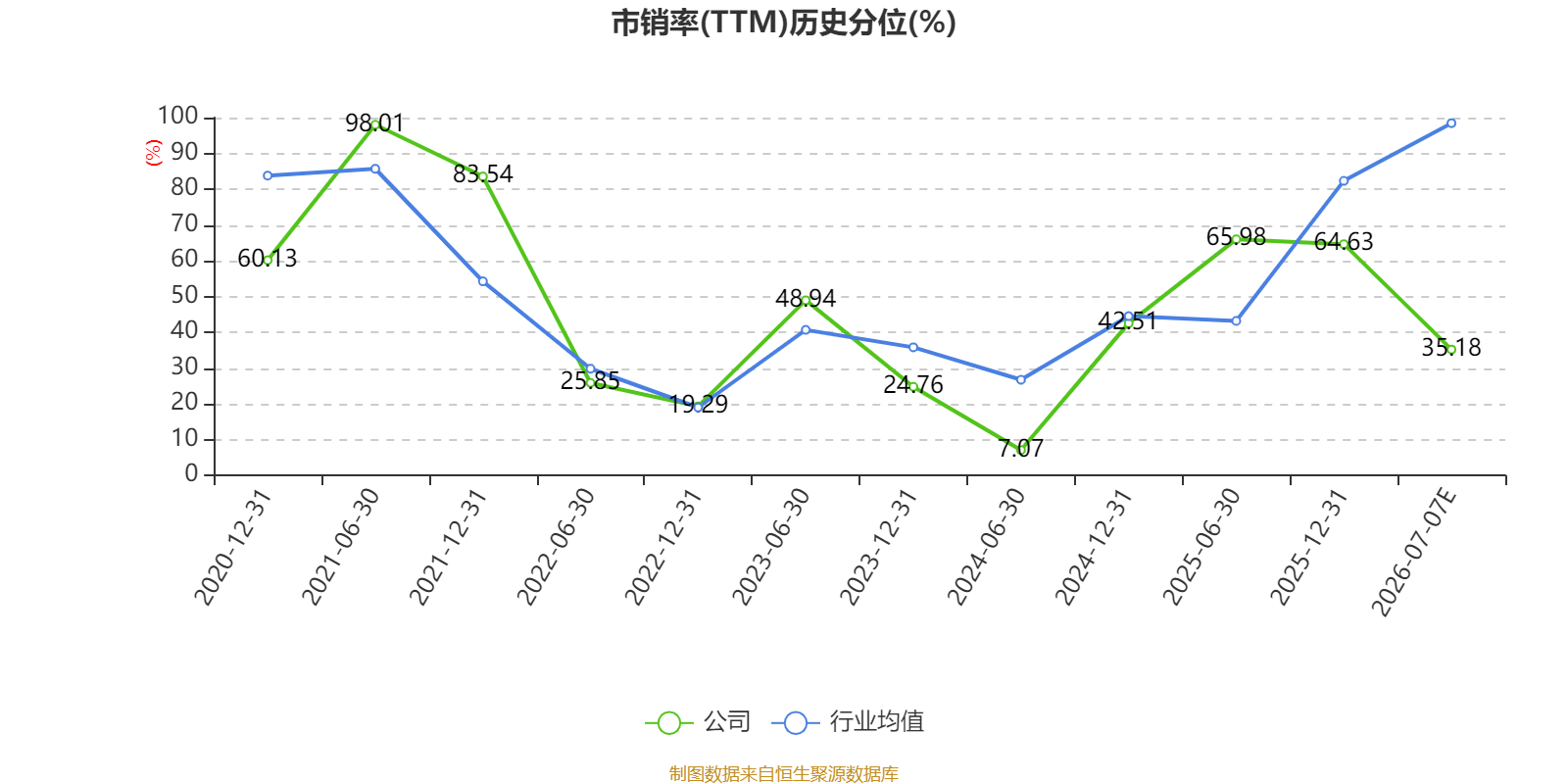

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。