投资超11亿元,国产刻蚀用硅材料头部厂商神工股份决定进一步加码“硅赛道”。

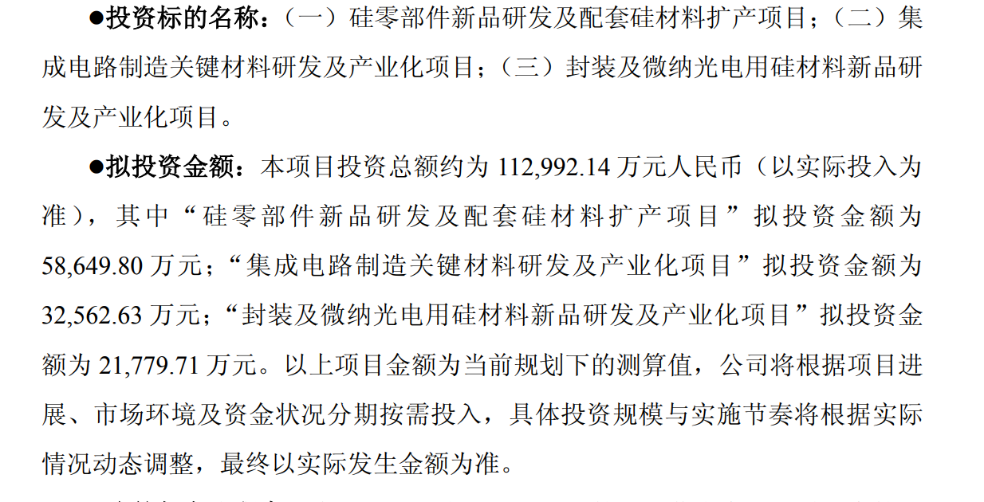

神工股份(688233)7月7日晚发布公告,拟投资约11.3亿元,向硅零部件、集成电路关键材料及封装光电材料三大方向纵深布局。其中“硅零部件新品研发及配套硅材料扩产项目”拟投资金额为5.86亿元;“集成电路制造关键材料研发及产业化项目”拟投资金额为3.26亿元;“封装及微纳光电用硅材料新品研发及产业化项目”拟投资金额为2.18亿元。

神工股份表示,本次项目将与公司现有生产体系、再融资募投项目形成产业协同布局。公司将结合整体发展规划、各项目的建设优先级与资金需求,统筹安排建设时序与资金投放节奏,合理控制年度资本开支规模,保障公司经营稳健与资金使用效率。

对于投资该项目的必要性,神工股份表示,当前半导体产业快速迭代,封装、微纳光电领域硅基材料需求持续扩容,高端硅零部件国产空间广阔。公司现有产能与产品品类难以充分覆盖下游客户多元化、高端化采购需求,产能供给、新品研发能力存在短板。本次三大项目同步布局,能够补齐和完善公司集成电路材料全品类产品矩阵,抓住行业机遇,提升高端半导体材料自主供给能力,巩固行业市场份额,支撑企业长期战略发展。

同时,公司深耕硅零部件多年,拥有成熟研发团队、稳定下游客户资源与成熟生产工艺,具备新材料研发、规模化量产的技术积淀。项目选址主要位于锦州,本地半导体产业配套完善,产业政策支持力度充足;资金来源为自有及自筹资金,配套融资渠道通畅。各项目分周期分步建设,长短期产能有序释放,研发、产线建设方案经过充分论证,技术、场地、资金、市场条件均具备落地实施基础,项目具备较强可实施性。

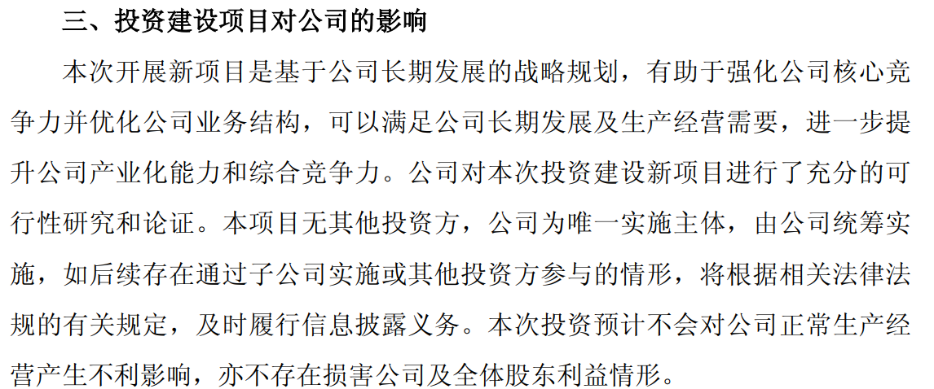

对于本项目对公司的影响,神工股份表示,本次开展新项目是基于公司长期发展的战略规划,有助于强化公司核心竞争力并优化公司业务结构,可以满足公司长期发展及生产经营需要,进一步提升公司产业化能力和综合竞争力。

资料显示,神工股份目前核心业务为大直径硅材料、硅零部件业务,产品主要应用于硅零部件设备厂商、下游半导体刻蚀设备等半导体设备厂商、终端存储芯片制造厂商等。在大直径刻蚀用硅材料领域,公司产品覆盖14英寸至22英寸全规格范围,客户群体广泛分布于中国、日本、韩国等半导体产业核心区域。

近期多家券商的研报都肯定了公司在其细分赛道的竞争力。国信证券在其研报中表示,公司大直径硅材料直接销往日、韩等国零部件厂商,后者产品供给海外知名刻蚀设备厂如LAM、TEL等,并最终销售给三星电子、SK Hynix、英特尔和台积电等晶圆厂。当前全球主流晶圆厂产能利用率持续提升,公司稼动率随之向上。看好公司在半导体大直径硅材料领域的竞争力,同时第二成长曲线有望带动公司业绩稳步增长。

招商证券的研报也表示,神工股份是国内领先的半导体硅材料及零部件平台型公司,正从刻蚀用大直径硅材料供应商向“材料+零部件”一体化厂商升级。公司产品覆盖14-22英寸规格,纯度达到11N级别,核心质量指标处于国际先进水平,可满足7nm及以下先进制程刻蚀环节需求。

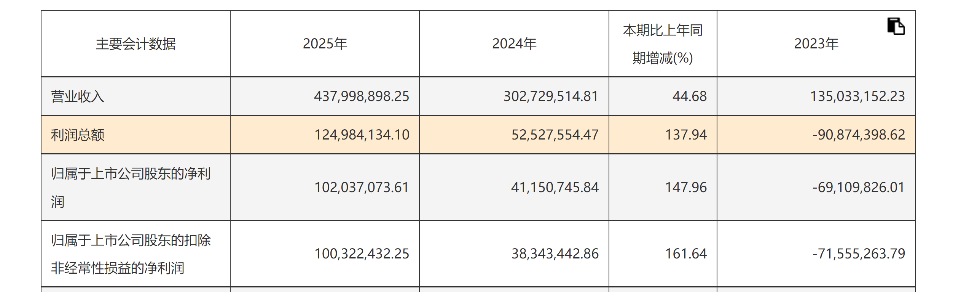

业绩方面,神工股份2025年实现营业收入4.38亿元,同比增长44.68%;归属上市公司股东的净利润1.02亿元,同比增长147.96%。