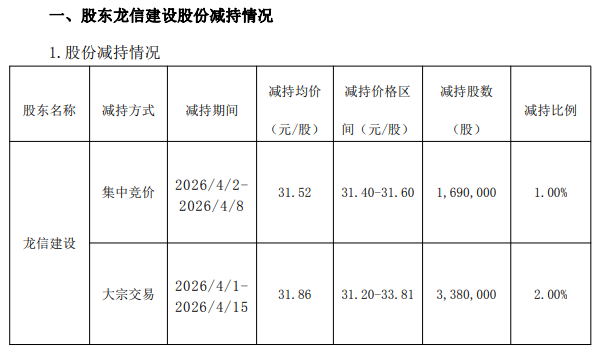

日前,特发服务(300917)发布的公告显示,股东龙信建设集团有限公司(以下简称龙信建设)通过集中竞价和大宗交易方式合计减持507万股,占公司总股本的3%,套现约1.61亿元。

这不是龙信建设首次减持特发服务。媒体报道显示,2024年和2025年,龙信建设均曾减持特发服务,分别套现8587万元、7006万元。2025年,银坤公司、龙信建设、嘉兴创泽投资三大股东合计减持特发服务1420万股,合计套现超6亿元。

公开资料显示,特发服务主营业务是综合物业管理服务,政务服务,增值服务,公司的主要产品是综合物业管理服务、政务服务。

业绩方面,公司最新的两份财报显示,公司业绩虽然双双录得双增,但幅度较小,尤其是净利增幅均不到2%,几乎陷于停滞。

4月27日,特发服务(300917)公布2026年一季报,公司营业收入为7.31亿元,同比上升5.74%;归母净利润为3281万元,同比上升1.36%;扣非归母净利润为2868万元,同比下降7.28%;经营现金流净额为-1.64亿元,同比增长18.79%。

4月20日,特发服务(300917)公布2025年年报,公司营业收入为29.72亿元,同比上升3.80%;归母净利润为1.24亿元,同比上升1.84%;扣非归母净利润为1.15亿元,同比上升9.46%;经营现金流净额为1.69亿元,同比增长37.95%;公司拟向全体股东每10股派发现金红利3元(含税)。

股东减持和业绩增速放缓反映在了股价上,结果就是股价下跌。2024年11月29日,特发服务曾录得上市以来最高股价79.37元/股。2026年7月8日早盘,截至9:55公司报23.28元/股,微涨0.22%,盘中股价下探出22.76元/股的阶段新低,若从最高点算起,其跌幅高达70.67%。若从2026年开年算起,特发服务股价年内累计下跌超过40%。

5月7日,特发服务线上举办2025年度业绩说明会,回答了投资者关心的问题。

首当其冲的就是股价下跌以及股东减持问题。有投资者问:公司股价波动较大,符合公司期望吗?当一家有担当的公司出现长时间下跌时,是否会有部分回购举措,股东清仓式减持,没有一点措施吗?

特发服务回应称,公司股价波动受市场环境、行业政策等多重因素影响,公司始终致力于提升经营质效、强化信息披露,积极维护公司价值及投资者利益。股东减持行为均基于其自身需求安排,公司已严格按照监管要求履行信息披露义务。公司将持续关注市场动态,如有回购等重大举措,将及时通过法定信息披露渠道公告。

有投资者问:物业管理是公司核心主业,2025年收入增速放缓,后续有没有提升空间?

特发服务回应称,目前行业处于从规模扩张向价值深耕转型的关键时期。虽面临行业竞争加剧等挑战,公司将持续深耕园区IFM等优势领域,通过科技赋能提升运营效率,力争实现业绩稳健增长。感谢您对公司的关注。

有投资者问:近几年营收增长但净利增速偏弱,毛利率持续承压的核心原因是什么?后续多久能企稳回升?除核心区域外,后续公司有没有重点开拓新的城市板块?园区增值服务、企业配套服务目前发展势头较好,后续会不会作为重点培育的盈利板块?

特发服务回应称,毛利率持续承压主要是人力成本刚性上涨、行业竞争加剧等因素影响。感谢您对公司的关注。公司始终致力于新业务、新地域的拓展,2025年公司在医院、军队营区及高校等公共物业服务领域实现重要突破。重点培育板块方面,公司坚持“深耕主业、多元并行”双轮驱动发展战略。未来公司会持续挖掘客户及市场需求,积极探索增值服务领域,不断优化业务布局。

有投资者问:2025年人工成本仍是最大开支,公司有没有通过优化管理、提质增效来控制人力成本?

特发服务回应称,公司以科技赋能驱动运营效率与服务质量双提升,并通过培训体系建设、制度体系完善及强化过程管控等举措有效提升了人力资源管理水平。

来源:读创财经