2026年6月,江苏佳饰家新材料集团股份有限公司(下称“佳饰家”)更新招股说明书后,再次向深交所主板发起冲刺。目前,公司IPO审核状态已恢复至“已问询”,保荐机构为东方证券。

佳饰家主营浸渍纸、科技木皮等装饰材料,产品主要应用于人造板表面装饰,下游客户包括兔宝宝(002043)、莫干山、千年舟等板材品牌。

从业绩来看,公司近三年保持增长态势。2023年至2025年,公司分别实现归母净利润1.47亿元、1.35亿元和1.68亿元,三年累计盈利约4.5亿元,其中2025年净利润同比增长24.76%。

不过,与利润增长形成鲜明反差的是,公司产品售价持续下降,利润增长更多依赖原材料价格下跌带来的成本红利。同时,公司超过三成收入来自第一大客户兔宝宝,而兔宝宝又恰恰是公司股东;递表前,公司还实施了5000万元现金分红,却又拟募集3000万元补充流动资金。

盈利质量、客户独立性以及募资合理性,也成为此次IPO过程中市场关注的焦点。

毛利率高于同行:产品越卖越便宜,利润却越来越厚

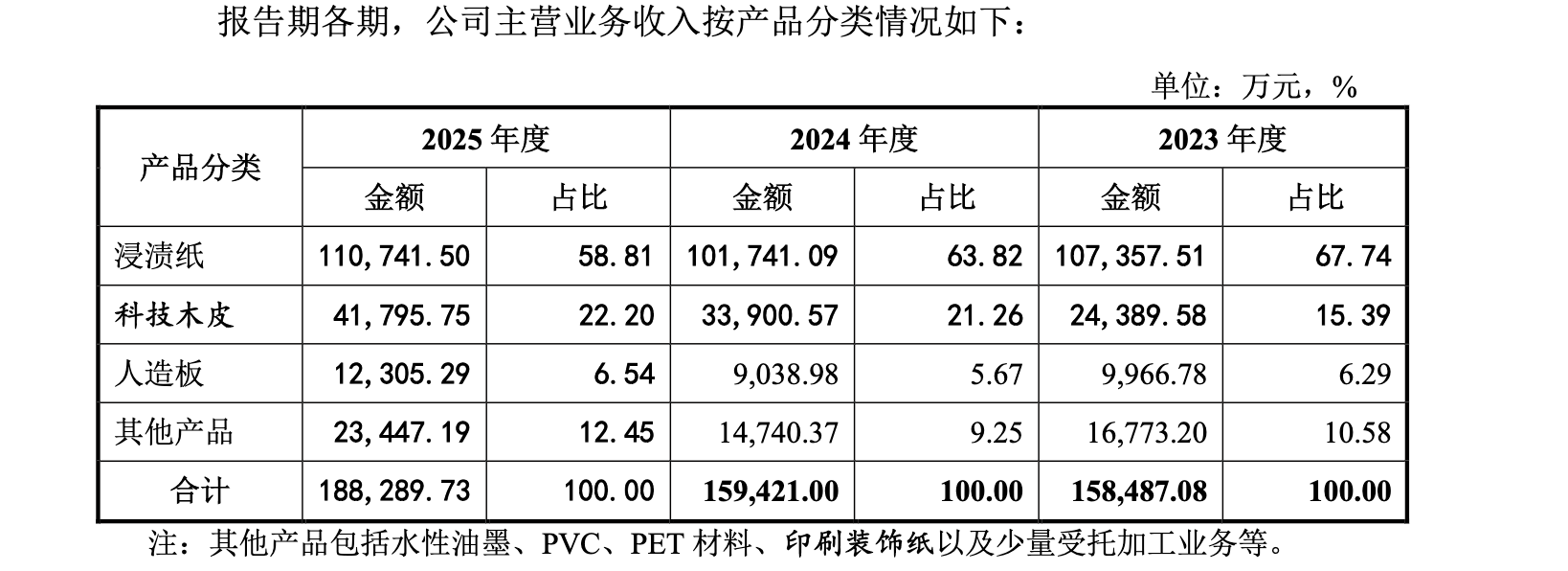

佳饰家的主营产品包括浸渍纸和科技木皮,其中浸渍纸一直是公司的核心收入来源。

招股书显示,2025年三家同行业可比公司与公司的浸渍纸相关产品业务收入分别为4.76亿元、5.58亿元、0.36亿元、15.47亿元,按上述浸渍纸产值数据估算则市场占有率分别为1.37%、1.6%、0.1%和4.45%。

佳饰家在浸渍纸行业处于领先地位。

步入2025年,公司浸渍纸平均销售单价由2024年的8.06元/张下降至7.4元/张,降幅达到8.19%;科技木皮产品销售价格同样出现下降。

售价下降换来公司销量保持增长。

2025年,公司浸渍纸销量(含内部领用)达到约1.98亿张,同比增长23.68%;科技木皮销量按招股书披露口径同比增长近40%。

通常而言,售价下降意味着毛利率承压。

但佳饰家的表现却截然相反。

2023年至2025年三年间,公司综合毛利率分别为22.13%、22.04%、23.23%,2025年还较上一年提升了1.19个百分点。

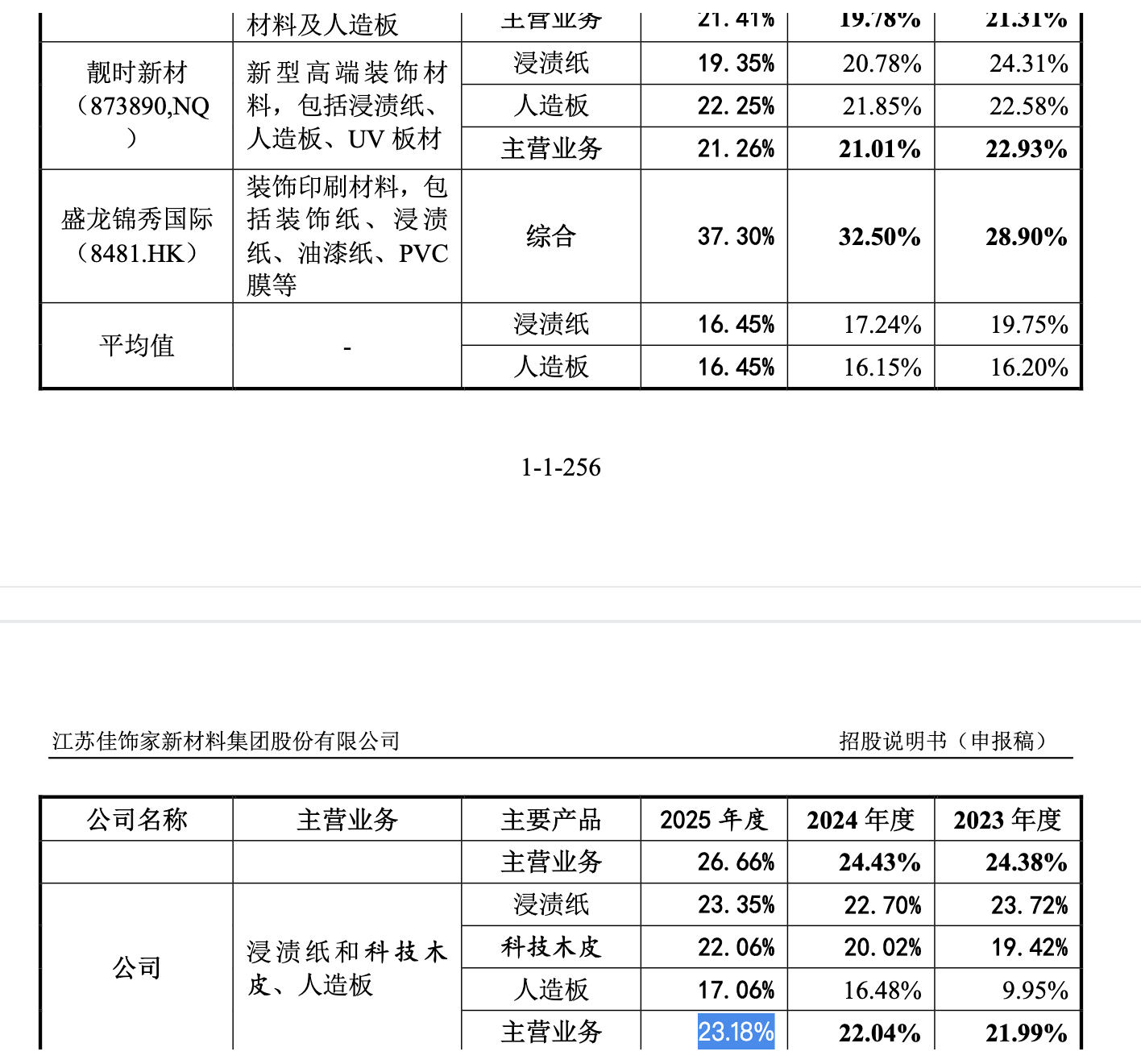

相比之下,2025年佳饰家同行业可比公司的浸渍纸毛利率平均值为16.45%,低于佳饰家的23.35%。

2025年毛利率增长带动同期归母净利润由1.35亿元增长至1.68亿元,同比增长24.76%。

不仅如此,公司盈利能力甚至高于不少下游板材品牌。

2025年,兔宝宝综合毛利率为17.54%,根据国投证券研报,其中板材产品(装饰材料产品)毛利率仅11.76%;莫干山综合毛利率约25.7%,人造板业务毛利率仅9.1%。

佳饰家作为人造板业务的原料供应商,盈利能力却遥遥领先于大客户们。

佳饰家的人造板业务毛利率则从2023年的9.95%快速增长到2025年的17.06%,同期可比同行人造板平均毛利率稳定在略超16%的水平。

尽管公司在招股书中解释,其中一方面原因是公司的上游原材料价格近年来下滑。

报告期内,公司主营业务成本中,直接材料占比分别达到72.27%、73.20%和70.75%,七成以上成本受原材料价格影响。

2025年,公司两项主要原材料价格均出现明显下降。其中,装饰原纸平均采购价格由2023年的11.16元/公斤下降至9.22元/公斤;三聚氰胺采购价格则由6.52元/公斤下降至4.79元/公斤。

也就是说,公司虽然产品售价下降,但采购成本下降幅度更大,成本端释放出的空间最终转化为利润增长。

但同为板材行业,佳饰家的采购能力就比兔宝宝和莫干山等老牌公司更胜一筹了吗?

另外一方面,则是公司的下游第一大客户兔宝宝,同时也是公司外部第一大股东。

第一大客户也是股东:超三成收入来自兔宝宝

盈利能力背后,佳饰家客户结构带来的独立性问题同样引发关注。

2021年10月,兔宝宝全资子公司兔宝宝投资参与佳饰家增资,持有公司发行前4.84%的股份,成为第六大股东,也是唯一外部股东。

此后,兔宝宝既出现在股东名单,也长期稳居公司第一大客户。

2023年-2025年三年间,公司向兔宝宝品牌渠道实现销售收入分别占营业收入的29.84%、30.5%、35.98%。

其中,仅2025年,公司向兔宝宝销售金额约6.69亿元,占营业收入超过三分之一。

相比之下,2025年第二大客户云峰新材(莫干山品牌)收入占比仅9.85%,约1.87亿元,与兔宝宝已经形成明显断层。

2025年前五大客户中,除兔宝宝外,联信集团、千年舟集团、万象装饰等客户收入占比均不足3%。

客户集中度仍在进一步提升。

2023年至2025年,公司前五大客户销售占比分别为40.7%、38.9%、50.2%;品牌渠道前五大客户销售占比则由50.38%提升至68.48%。

与此同时,公司前五大供应商采购占比却由37.8%下降至29.1%。

也就是说,公司采购端不断分散,而销售端却越来越集中于少数客户。

值得注意的是,兔宝宝自身经营也面临一定压力。

根据兔宝宝2025年年报,公司营业收入同比下降3.33%;若扣除非经常性损益,其扣非归母净利润同比下降18.2%。

在下游客户主营业务承压背景下,兔宝宝前往佳饰家采购金额反而继续提升,也使市场更加关注双方交易的商业合理性及独立性。

除客户集中度外,公司资金安排同样引发讨论。

2025年6月,公司实施现金分红5000万元,并于当年7月完成派发。

而此次IPO募投项目中,又计划募集3000万元用于补充流动资金。

从财务数据来看,截至2025年底,公司货币资金达到5.59亿元,较上年增长约76%;经营活动产生的现金流净额达到3.98亿元,同比增长超150%。

在现金储备和经营现金流均明显改善情况下,公司仍计划募集3000万元补充流动资金,募资必要性或将成为监管关注重点。

股权结构方面,公司控股股东江苏瀚润持股37.3%,实际控制人刘建文、朱志华通过直接及间接持股,并签署《一致行动协议》,合计控制公司89.51%的表决权。

因此,此次5000万元现金分红也主要流向实际控制人及其一致行动人。

此外,公司历史上还存在部分法律事项。

招股书显示,公司与江西东正之间的476.44万元货款纠纷,目前已进入法院强制执行程序;上海城市商业集团曾分别就商标侵权、不正当竞争提起诉讼,两案诉请金额合计3000万元,后均于2026年4月撤诉。

全资子公司重庆佳饰家新材料有限公司曾于2023年、2024年因消防问题受到行政处罚,两次罚款分别为7000元、10000元,目前均已完成整改,保荐机构认为不构成重大违法违规。

综合来看,佳饰家近年的利润增长,很大程度上受益于原材料价格下行带来的成本红利,而非产品售价提升或盈利模式发生根本变化。与此同时,公司收入对第一大客户兔宝宝的依赖进一步加深,而兔宝宝又兼具股东身份;递表前实施5000万元现金分红后,再拟募集3000万元补充流动资金,也使募资合理性受到关注。

与此同时,公司此次IPO拟发行不超过4500万股,募集资金约7.71亿元,其中约86.8%将投向智能绿色工厂建设项目,用于新增约1.08亿张浸渍纸产能。

不过,截至2025年底,公司浸渍纸整体产能利用率仅83.55%,湖北优品源、广西佳饰家新材料有限公司两家子公司仍分别亏损763万元、330万元;公司研发费用率也仅约1.66%,研发投入仍低于多数制造业上市公司。

综合来看,佳饰家近年的盈利改善,更多受益于原材料价格下行带来的成本红利,而非产品售价提升或盈利模式发生根本变化;与此同时,公司收入进一步向兔宝宝集中,而兔宝宝既是第一大客户,也是公司股东,关联交易的公允性和业务独立性仍有待市场持续检验。

此外,递表前完成5000万元现金分红后,公司又计划募集3000万元补充流动资金;在货币资金和经营现金流均明显改善的背景下,相关募资必要性同样值得关注。