周三云计算板块大涨,截至午间收盘,深信服20CM涨停,网宿科技、绿盟科技涨超10%,二六三、南天信息等涨停。

国内云厂商纷纷提价

消息面上,近日,英伟达与Palantir达成合作,将英伟达AI计算平台与Palantir AI操作系统结合,为各国政府提供主权AI解决方案。有市场分析认为,该合作将AI芯片市场从企业拓展至政府领域,算力基础设施需求有望迎来新一轮扩容,云计算作为AI算力的底层承载平台,是确定性受益方向。

国内方面,据开源证券近期研报,金山云官网显示,因全球AI算力需求攀升,硬件成本上涨,将对部分产品价格进行调整。AI算力相关产品服务价格上调约15%-50%,文件存储相关产品服务价格上调约30%-50%。调整将于北京时间2026年7月12日00:00:00起生效。这是继阿里云、百度智能云、腾讯云之后行业性调价潮的延续,确认AI算力从“内卷定价”向“供需定价”的拐点。

开源证券表示,云厂商前期以亏损换规模的定价模式难以为继,涨价驱动毛利率修复,拥有算力资源与生态绑定的厂商率先受益估值重估。同时,涨价叠加出口管制将加速国产芯片替代,并倒逼下游AI企业优化算力效率,行业集中度被动提升。

国产大模型调用量在2026年6月实现显著提速,六大主流模型Token总调用量环比增长70.3%,其中DeepSeek仍为核心贡献方,MiniMax、Z.ai等增量表现突出。

华龙证券认为,高性价比国产模型正构成“token出海”的底层竞争力,依托中国西部绿色电力成本优势与国产算力芯片成熟度提升,国产tokens在全球市场具备压倒性价格优势,推动国内推理算力需求持续释放。

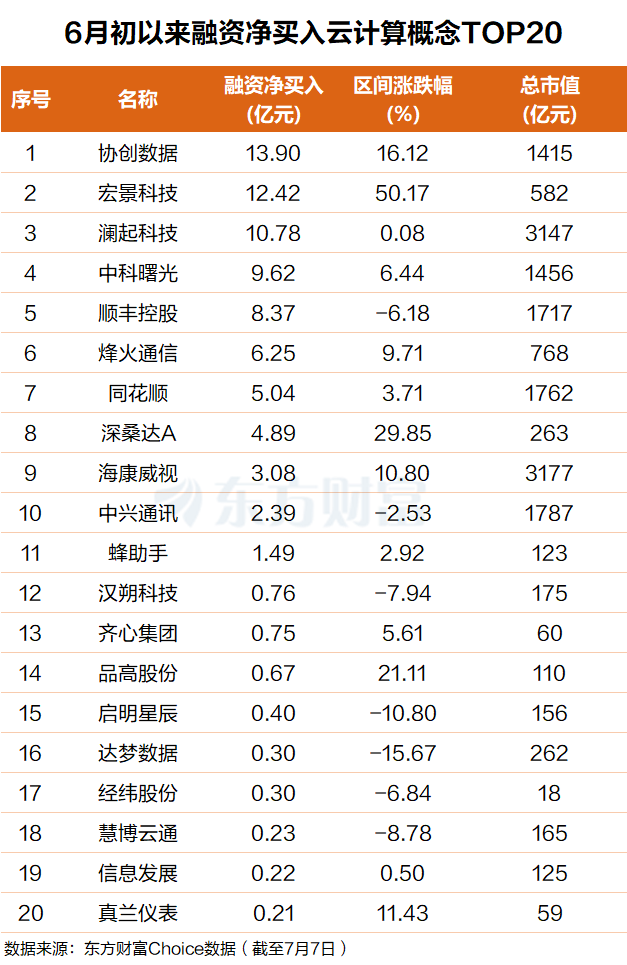

杠杆资金:吸筹这些票

东方财富Choice数据显示,自今年6月出以来,杠杆资金净买入了一批云计算概念股。其中协创数据排名第一,融资净买入近14亿元;宏景科技排名第二,融资净买额超12亿元。

澜起科技、中科曙光、顺丰控股、烽火通信、同花顺、深桑达A、海康威视、中兴通讯等个股融资净买额在11亿元至2亿元之间不等。

从已公布中报预告的云计算公司看,有业绩表现亮眼。7月7日晚间,浪潮信息披露业绩预告,预计2026年上半年归母净利润26亿元至31亿元,同比增长226%-288%;扣非净利润预计20.55亿元至25.55亿元,同比增长206%-280%。业绩变动主要系公司紧抓行业上行机遇,持续致力于产品技术创新和提升客户满意度,不断完善产品线布局,提升产品附加值,增强供应保障能力。

瑞银:五大云巨头积压订单超2万亿美元

瑞银在近期一份研究报告中表示,在资本支出担忧下,仍看好超大规模云服务商。

瑞银表示,微软、亚马逊和Oracle Financial Software今年第一季度云服务收入合计环比营收增长65亿美元,同比增幅高达196%。这三家公司已连续四个季度保持历史性高位的环比增长。

瑞银预计,2026年第二季度上述三家公司合计环比营收增量将升至85亿美元。据该报告显示,华尔街预测这一组合在今年年底前的环比营收增长区间为81亿至98亿美元。

谷歌云引领本轮增速提升,2026年第一季度营收同比增长63%至200.3亿美元,较2025年第一季度加速了35个百分点;AWS同比增长28%至375.9亿美元,同期加速11个百分点。微软Azure则连续四个季度保持39%的增速,原因是该公司将部分算力资源转向内部需求。

据瑞银引用的公司文件显示,亚马逊、微软、谷歌、Oracle Financial Software及CoreWeave五家公司的合计承诺,截至2026年第一季度末达到2.10万亿美元,同比增长184%。过去三个季度,五家供应商每季度新增积压订单均在4,000亿至4,500亿美元之间。

报告指出,仅亚马逊的积压订单就达3,640亿美元,其中2,250亿美元(占比62%)来自Trainium芯片承诺。微软的商业积压订单达6,270亿美元,截至2025年12月季度,其中45%与OpenAI相关。

谷歌的积压订单在2026年第一季度环比激增2,220亿美元至4,620亿美元,部分原因在于与外部客户签订的TPU芯片销售协议。这是谷歌一项新的收入来源,该公司表示将于2026年下半年开始确认相关收入,大部分将于2027年转化为实际营收。

瑞银对约140家企业的调查显示,69%的受访者首选微软Azure作为AI基础设施平台,其次是AWS(53%),谷歌云则以27%位居第三,较2025年10月的31%有所下滑。