深圳硬科技与新经济行业的快速发展,已经深刻地影响到写字楼市场。

7月7日,仲量联行发布的《深圳房地产市场 2026 年上半年回顾》显示,深圳甲级办公楼(下称“甲办”)市场延续修复态势,需求端成交活跃度提升,净吸纳量同比显著增长,推动全市空置率连续三个季度回落;租金虽仍处下行通道,但环比跌幅已连续两个季度收窄。整体来看,市场改善主要由高成长行业扩张、新兴商务区承接能力增强,以及成本驱动型升级搬迁共同推动;企业选址决策仍高度关注总租赁成本、空间效率与产业协同。其中以智能硬件、人工智能及应用(AI+)、跨境电商为代表的“硬科技+新经济”行业需求端活跃,贡献上半年租赁成交面积约30%,成为甲办市场的亮点之一。

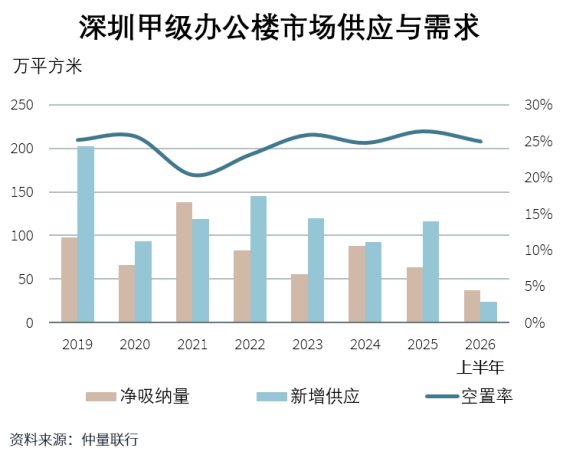

上半年,深圳甲办新增4个项目、约24万平方米,二季度前海与留仙洞总部基地各落一子(合计约10万平方米)。

从需求端来看,深圳办公市场的修复动能主要来自产业迭代升级。二季度仲量联行录得的1000平方米以上成交中,约半数位于南山区,前海与后海表现活跃,上述区域新增优质供给充足,可提供整层或大单元产品,且临近科技园及产业集群,对科技类租户吸引力较强。

其中,智能硬件、AI+、跨境电商合计租赁面积占总成交近30%。具体来看,智能硬件受端侧AI和具身智能商业化提速驱动,进入产品迭代与产能扩张周期;AI加速向金融、教育、医疗等垂直场景渗透,销售与交付团队扩编;跨境电商进入全球化运营深耕阶段,海外运营、供应链及合规岗位增加。

企业选址策略上,“成本管理”仍是核心,租金谈判、面积优化、区位调整是多数公司不动产决策的关键词;但部分增长预期明确的企业,开始在总成本可控前提下,从老旧楼宇或非核心区迁入品质更高的新一代甲办,以换取办公效率、员工体验与空间弹性。

受新增供应与存量租户调整影响,截至二季度末,深圳甲办空置率录得24.9%,环比下降1.0个百分点,较2025年底累计下降约1.5个百分点,且已连续三个季度环比回落;租金环比跌幅收窄至1.0%,连续两个季度改善。

仲量联行华南区董事总经理李文杰表示:“经过近几年的市场调整后,随着空置率连续改善,深圳办公楼市场正逐步进入更为理性的修复阶段。业主方心态已从前期强调‘以价换量’,转向寻求去化与价格之间的审慎平衡,进一步大幅降价的意愿有所减弱。”

下半年,报告预测仍有超百万平方米甲级写字楼新增供应入市,且全部集中于南山区,将对区域空置率造成结构性压力,全市空置率或将阶段性回升;但其中约35%体量预计被企业总部自用吸纳,可对冲部分冲击。综合上半年去化表现与下半年谨慎乐观预期,2026年全年净吸纳量表现有望优于2025年。得益于需求持续释放与部分自用型吸纳支撑,整体空置压力增长将相对平稳,年末全市空置率预计较上年末小幅回落。

下半年增量需求主要来自三个方向:一是AI、智能硬件、跨境电商及出海企业持续扩张;二是围绕头部科技企业形成的产业链集聚进一步增强,科技园、后海、前海保持高活跃度;三是租金调整窗口期内,升级搬迁与面积优化继续推动优质项目承接。

仲量联行研究部资深董事、中国区物流地产研究负责人曾丽表示:“下半年深圳办公楼市场需求的关键变量,将是产业动能能否持续转化为实际租赁吸纳。高成长行业的办公需求已不仅限于简单的面积扩张,而是更紧密地与研发协同、人才吸引和产业链配套相结合,这种围绕头部企业形成的集聚效应将愈发明显,叠加酒店、大健康等非传统办公业态的增量需求,市场去化的结构性支撑正在从点状向线面扩展。”