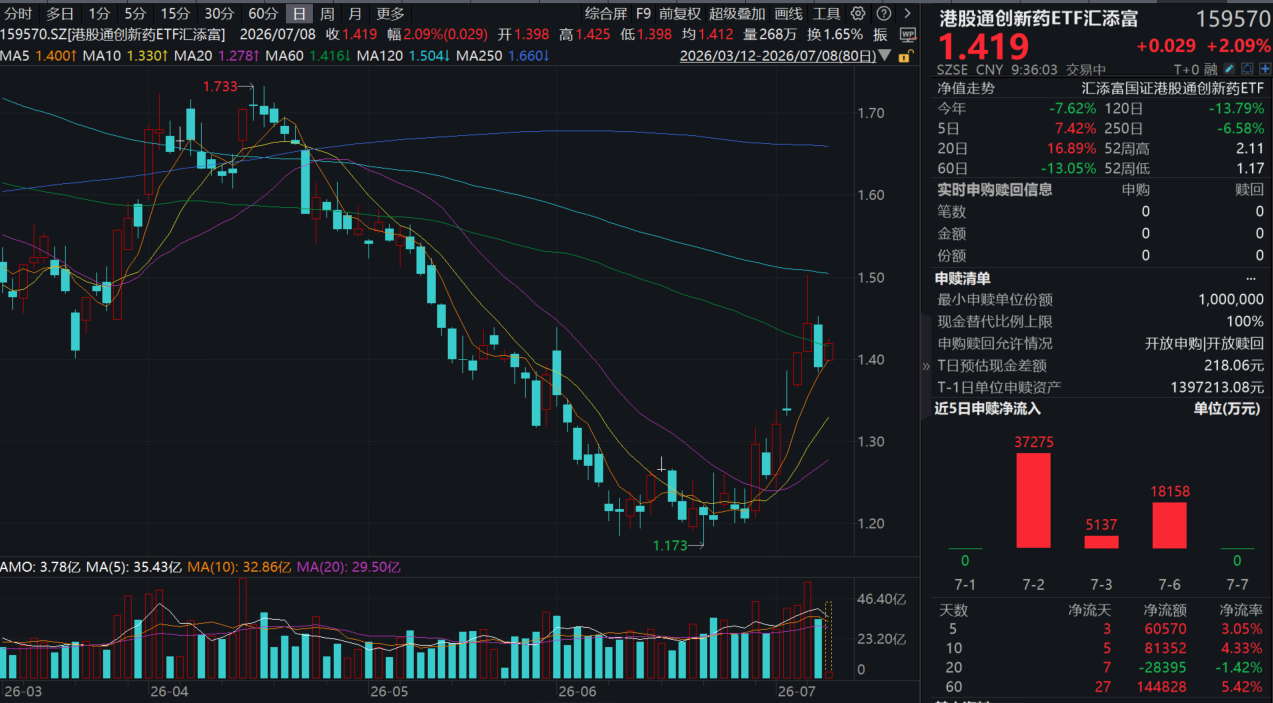

今日港股三大指数再度拉升,港药强势反弹!创新药含量100%的港股通创新药ETF汇添富(159570)大涨超2%,成交额快速突破6亿元,此前4日大举揽金超6亿元!截至7月7日,最新规模超226亿元,同类领先!

重磅BD方面,中国生物制药最高19亿美元牵手阿斯利康。7月8日,中国生物制药有限公司宣布附属公司正大天晴药业集团股份有限公司已与阿斯利康就正大天晴自主研发的PDE3/4抑制剂TQC3721订立独家授权协议。根据协议条款,中国生物制药将授予阿斯利康在中国以外地区开发、生产及商业化TQC3721的独家许可。阿斯利康还将获得TQC3721特定开发方案的全球独家许可。中国生物制药有权获得2亿美元的首付款,以及潜在开发、监管及销售里程碑付款,合计最高可达19亿美元,同时还将获得基于TQC3721年度净销售額的最高可达双位数百分比的分级特许权使用费。

政策方面,中国药监局发布「先锋计划」征求意见稿。7月7日,国家药监局药品审评中心(CDE)发布关于公开征求「推进新方法(NAMs)研究和应用试点计划(先锋计划)」相关工作文件意见的通知。这项计划旨在服务医药产业高质量发展,促进类器官/器官芯片等新方法(NewApproachMethodologies,NAMs)的研究和在药物研发中的应用。

公司新闻方面,科伦博泰港股配售募资27.45亿港元。7月8日,科伦博泰港股发布公告于2026年7月8日(交易时段前),科伦博泰与配售代理订立配售协议,据此,配售代理已有条件同意按个别(但非共同或共同及个别)基准作为本公司代理促使向不少于六名承配人配售(倘未能配售则自行购买)5,838,000股配售股份,配售价为每股配售股份470.20港元,配售总额预计27.45亿港元。就董事所深知、尽悉及确信,承配人及其最终实益拥有人现时为或将会为(视情况而定)独立第三方。

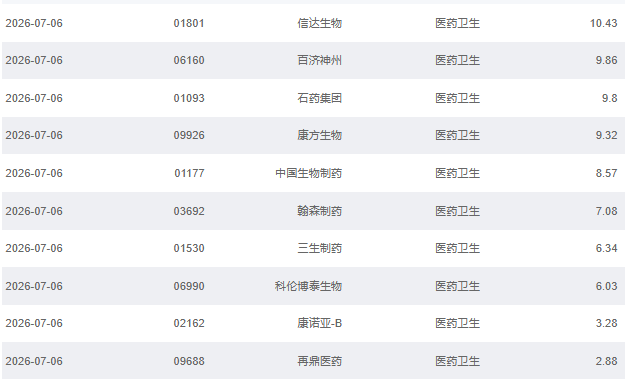

港股通创新药ETF汇添富(159570)标的指数权重股多数飘红:中国生物制药涨超6%,信达生物涨超3%,康方生物、翰森制药涨超2%,百济神州、石药集团涨超1%;下跌方面,受配股募资消息影响,科伦博泰生物跌超5%(成分股仅做展示,不作为个股推介)。

【如何看待创新药板块近期反弹?】

在硅基震荡之际,创新药板块再度受到市场关注。接住创新药的是“三重共振”——基本面拐点、产业逻辑没有被证伪、估值性价比优势。

1、基本面迎来关键反转。

此前创新药持续下跌的逻辑是:企业营收薄弱、长期大额投入、医保谈判大幅降价、新药研发管线推进不及预期。当下行业环境已有本质性变化:百济神州泽布替尼2025年全球销售收入超200亿元,是国内首款超重磅级别自研创新药;恒瑞医药创新药营收占比过半;信达生物等企业实现盈利转正。行业龙头已经脱离单纯靠市场预期支撑估值的阶段,正式进入业绩落地兑现周期。

2、产业逻辑没有被证伪。

当前AI赛道最大的隐患在于投入产出比难以落地,Meta出售算力一事也恰恰暴露了这一核心短板。而创新药赛道完全不同,2026年一季度国内创新药企跨境授权合作交易总额达到614亿美元,金额超越2024全年。科伦博泰、恒瑞、百利天恒等多家企业持续对外出售新药海外权益,企业能实实在在拿到首付款与阶梯分成款项。海外大型药企正真金白银布局国内创新管线。

3、估值性价比具备优势。

恒生港股通创新药指数滚动市盈率此前处在近十年35%分位下方,A股医药板块滚动市盈率仅26.4倍,低于板块历史平均34.8倍。自2021年下半年起,医药创新赛道经历长达三年多的估值与业绩同步下行,市场泡沫快速出清。对比硅基行业普遍70至100倍的市盈率,创新药板块估值处于极具性价比的历史低位。

展望创新药后市,持续关注中报业绩兑现、政策动向和BD交易的持续性。

【创新药2026年中报业绩前瞻】

申万宏源证券指出,从细分板块来看,创新药及其产业链2026Q2业绩表现有望超预期。创新药板块的研发以及授权持续保持活跃。根据Insight(丁香园)数据,2026上半年国内新药CDE临床试验登记数量达1296个,同比增长36%;2026上半年国内企业完成的license-out医药交易达85起,同比增长33%,可统计的总包共计953亿美元,同比增长41%。

值得注意的是,本次2026 ASCO大会上,中国研究入选数量再创新高,多款突破性肿瘤新药迎来积极数据,入选重要环节的项目数量也创出新高,LBA环节共有12项。在Plenary Session环节,HARMONi-6研究是ASCO成立以来,首个入选的中国原创新药研究成果。并且随着国产新药陆续进入到海外商业化阶段,国内创新药行业将进入海外商业化集中收获期。

(申万宏源20260706《医药生物行业2026年中报业绩前瞻》)

浙商证券表示,国内BD爆发带动的内需复苏与出海机遇是上游板块26Q2基本面持续向好的重要驱动,但各标的的业绩释放弹性也进一步分化。在当下阶段,更看好上游细分领域中,需求复苏传导节奏靠前、释放弹性明显的试剂、生物工艺耗材、模式动物等领域。此外,更看好绑定国内优质创新药企与潜力管线,产品力具备全球竞争优势的上游公司。

(浙商证券2026707《医药行业2026半年报业绩前瞻报告》)

【CGT审批提速,新政推动产业加速发展】

政策方面,7月3日,国家药监局综合司发布《关于优化细胞与基因治疗药品审评审批有关事项的公告(征求意见稿)》,其中提到:支持以临床价值为导向的细胞与基因治疗药品研发创新,聚焦恶性肿瘤、罕见病、遗传性疾病、免疫系统疾病、神经退行性疾病等重点领域开展研究,鼓励在中国开展全球同步研发和国际多中心临床试验,将符合条件的细胞与基因治疗药品纳入创新药临床试验审评审批30日通道,提高临床研发质效。此前,创新药临床试验审评审批的常规时限是60个工作日。

CGT纳入加速通道,优化创新药审评和监管机制。在此之前,CGT在药品和医疗技术的监管中不够明确。2024年8月国家药监局曾印发《优化创新药临床试验审评审批试点工作方案》,试点范围是1类创新药,但明确排除了CGT产品、疫苗产品等。2025年开始密集出现相关支持政策:2025年1月国务院办公厅印发《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,明确提出对临床急需的细胞和基因治疗给予优先审评。9月高层公布《生物医学新技术临床研究和临床转化应用管理条例》(818号令),自2026年5月1日起施行。2026年1月修订后的《药品管理法实施条例》(828号令)公布,于5月施行。这两部法规的落地确立了“医疗技术+药品”双轨并行的监管模式。

2026年是中国 CGT 发展标志性的一年:科济药业舒瑞基奥仑赛上市中国CGT实现从“跟跑”到“领跑”,重塑全球创新分工。2026年6月22日科济药业舒瑞基奥仑赛(商品名:恺力美)获NMPA批准上市,是全球第一款正式商业化的实体瘤CAR-T产品,用于治疗CLDN18.2阳性、HER2阴性、至少二线治疗失败的晚期胃/食管胃结合部腺癌,打破十余年来CAR-T仅能用于血液肿瘤的行业瓶颈,填补了晚期胃癌治疗空白,重塑实体瘤肿瘤治疗范式。全球已上市十余款CAR-T全部局限血液瘤(占恶性肿瘤10%以内),诺华、吉利德、BMS海外巨头实体瘤管线均处于II期前阶段。实体瘤占全部癌症90%,胃癌、胰腺癌、肺癌、肝癌人群体量数倍于血液瘤。舒瑞基奥仑赛的上市打开实体瘤百亿级增量空间,赛道成长逻辑从血液瘤特效药变为广谱抗肿瘤细胞治疗赛道。此外,in vivo CAR-T也处于临床验证的关键时期。

(中国银河证券20260705《CGT审批提速,新政推动产业加速发展》)

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF汇添富(159570)】

港股通创新药ETF汇添富(159570)标的指数100%布局创新药!截至7月6日,前十大成分股权重超73%,浓缩港股通创新药精华!底层资产是港股,可以T+0交易!

来源:国证指数官网,2026/7/6。成分股仅做展示,不作为个股推介。

关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF汇添富(159570),场外联接(A类:021030;C类:021031)!