7月9日,港股将迎来 2026年最大规模IPO,立讯精密将募资240亿港元,完成“A+H”双资本市场布局,向全球投资者展现全栈式精密智造平台的科技实力。

从“果链代工企业”向“科技巨头”跃升的立讯精密,打造了以研发为重的技术底座和数字化、自动化、柔性化的智能智造底座,王牌业务消费电子持续稳健增长,高增长的汽车电子业务向全球头部Tier1迈进, 数据中心业务的“三经两纬”构建起覆盖AI算力基础环境的综合解决方案,成为立讯精密决胜AI时代的关键布局。随着港股上市后其全球化发展更进一步,未来10年立讯精密又将如何进化?

来源:新财富杂志

作者:姬婧瑛

01

港股年度最大IPO来了,豪华基石天团助阵

7月9日,全球精密制造龙头企业立讯精密(002475.SZ/02475.HK)将在港股上市,完成“A+H”双资本市场布局,全球化资本运作迈出关键一步。中信证券、中金公司、高盛三大顶尖投行担任联席保荐人,共同促成了这起2026年募资规模最大的IPO。

立讯精密本次IPO募资近240亿港元,招股书披露了资金的用途:35%用于扩充产能、升级生产基地,30%用于技术研发、完善制造流程及提高智能制造能力,15%用于投资上下游或相关优质目标,10%用于偿还有息银行借款,10%用做营运资本及一般公司用途。

本次IPO吸引了淡马锡、新加坡政府投资公司(GIC)、阿布扎比投资局(ADIA)、高瓴旗下HHLRA、腾讯控股、富达国际、广发基金、泰康人寿等20余家全球顶级投资机构作为基石投资者,合计认购金额达15亿美元(约合117.54亿港元),按最高发售价每股63.28港元计算,合计认购约1.86亿股H股,约占全球发售项下H股总数的48.44%。这不仅代表了各方投资者对立讯精密科技实力与持续迭代能力的认可,也将保障立讯精密上市后股价表现稳定。

A股上市15年,立讯精密凭借内生培育与外延收购的方式,完成了从低毛利代工制造企业向高毛利科技企业的跃迁,实现了营收130倍的增长。放眼全球,平均每两部智能手机、每三台智能可穿戴设备及每五辆智能汽车中,即有一个搭载了立讯精密的产品。

这样一家持续进化、坚守“摆渡人”信念的科技公司,未来10年又会如何进化?

02

再造一个立讯:5年营收翻倍,苹果贡献营收占比降至56.68%

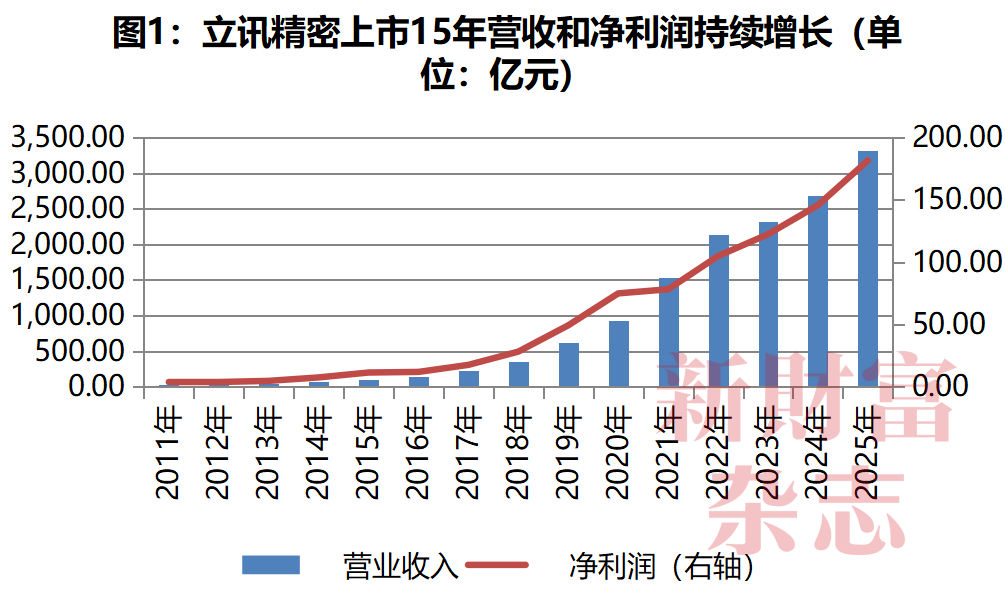

2025年,立讯精密实现营业收入3323.44亿元,同比增长23.64%;归母净利润166亿元,同比增长24.20%,均创历史新高。这个收入规模在全球精密智造解决方案行业,排全球第四、中国大陆第一。

将时间轴拉长,2021年,其营收约为1539亿元,净利润为70.71亿元。5年时间,其营收增长1.16倍,净利润增长1.35倍,相当于在2021年的基础上再造了一个立讯精密。

如果时间轴再拉长,其2025年的营收相当于2011年(上市后第一年)的130倍,净利润相当于2011年的49倍(图1)。

2026年,立讯精密延续高增速势头,一季度实现营收838.88亿元,同比增长35.77%,净利润39.68亿元,同比增长17.49%。

更值得关注的是营收结构的变化。

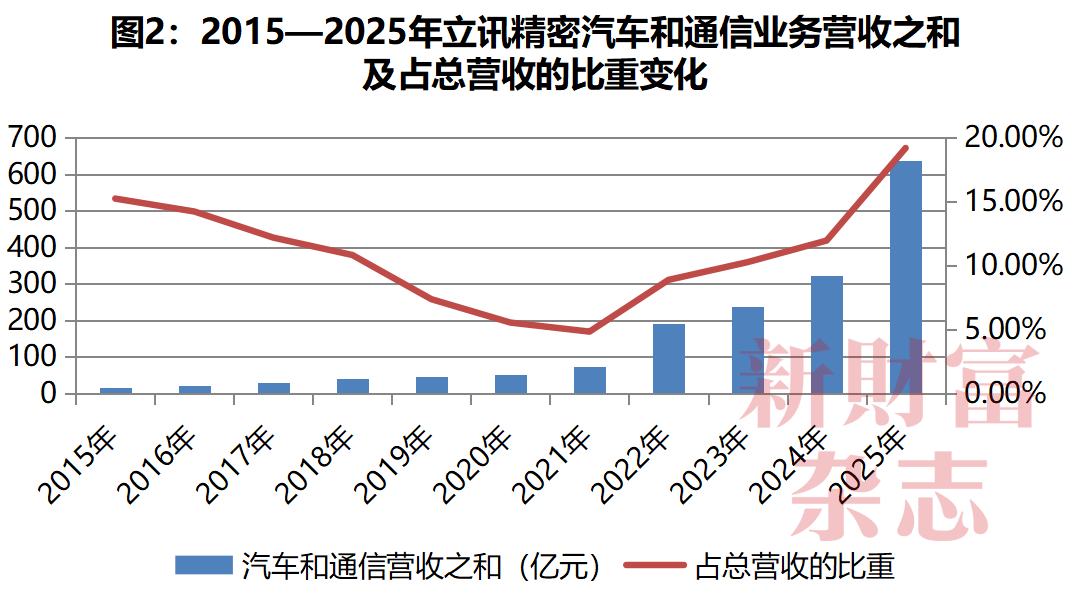

2025年,其消费电子、汽车电子、通信及数据中心三大主营业务的营收占比分别为79.52%、11.81%、7.39%,消费电子业务收入占比下降,汽车和通信业务收入占比上升至历史高点19.2%(图2)。

数据来源:Wind,《新财富杂志》整理

营收结构的变化,也带来了客户集中度的变化。2023—2025年,立讯精密前五大客户分别贡献营收1912亿元、2110亿元、2162亿元,占总营收的比重分别为82.4%、78.5%、65%,3年占比下降了17.4个百分点。

客户分散度提升,意味着大客户对公司业绩波动的影响下降。

同期,第一大客户苹果贡献的收入分别为1745亿元、1901亿元、1883.81亿元,占立讯精密总销售额的75.2%、70.7%、56.68%,3年占比下降了18.5个百分点。

2025年,立讯精密来自苹果之外的营收已超过1500亿元。这意味着,立讯精密对最大客户的依赖持续降低,苹果单品订单的波动,很难对其业绩造成严重冲击。

未来,随着立讯精密“第二曲线”汽车业务和对标AI时代的通信等业务的持续扩张,消费电子市场周期性波动对其业绩的影响也将持续下降。

立讯精密“第二曲线”上扬的关键因素,则在研发投入力度和成果转化能力持续提升。

03

技术底座:10年净利润的七成投入研发,30%投基础投前沿

如果说营收结构的变化是“表”,那么研发投入才是“里”。

2025年,立讯精密研发投入114.28亿元,同比增长33.57%,首次超过100亿元。

拉长到10年维度,2016年至2025年,其研发投入合计584.63亿元,占十年净利润总和的71.76%——相当于把10年赚到的净利润的七成多投进了研发。

立讯精密研发团队也在快速扩容。截至2025年末,立讯精密拥有48765名专职研发人员,同比增长52.14%。2016年,立讯精密拥有研发人员3382名,10年增长了13倍。

截至2025年末,立讯精密在全球拥有28个自设研发中心,16个在中国大陆;拥有94个测试实验室,其中8个实验室获中国合格评定国家认可委员会 (CNAS)认证及取得ISO/IEC 17025:2017认证。

此外,立讯精密与多家知名行业合作伙伴及学术机构合作,并参与省市级研发计划,专注于下一代技术研发。与客户联合研发的成果,知识产权归客户,与科研机构合作研发成果通常归立讯精密。专利积累方面,截至2025年末,立讯精密拥有9367项专利,其中2540项为发明专利。近年来,随着通信、AI等新业务进入研发和投入期,其专利也随之进入新一轮密集申请期,仅2025年一年,新增专利超过1600项。

立讯精密的研发投入,分为前沿科技投入和产品迭代投入。

前沿科技方向,“投基础+投前沿”。围绕中长期产品与业务规划,立讯精密整体研发费用中的约30%投入到底层材料、工艺、制程等前沿技术创新领域,力图推动公司在未来20年内实现30%的产品步入全球行业的无人区。这是立讯精密作为一家科技公司的雄心。

产品迭代方向,围绕新方案、新产品,从概念、设计到产品导入、量产落地,进行全生命周期的研发投入。

值得一提的是,立讯精密依托成熟业务所积累的技术具有高度可复用性,因此,其一次研发投入能够支持多个产品线和业务,极大降低了业务整合的边际成本,为其在新领域的“开疆拓土”奠定了基础。

立讯精密的竞争力,早已超越了代工业务初期依靠廉价劳动力获得成本优势的阶段,是依靠材料科学、工艺制程、系统集成的深度技术积累,获得高于传统代工业的毛利率与净利率。

而体现立讯精密科技成色的另一大成果,是凝聚起技术实力的智能智造体系。

04

智能智造:数字化、自动化、柔性化,整体良率超过99.7%

立讯精密可能拥有目前中国制造业最先进、最完善的智能制造体系。

这个体系能精密到什么程度呢?立讯精密自研的超精密模具,公差低至1微米,约相当于人类发丝直径的1/60;在只有1.15立方厘米的花生大小的零组件中,设计并严格控制超过400个尺寸参数。

深耕精密制造多年,立讯精密构建了强大的装备设计能力、沉淀了海量的实操数据,并在此基础上推进数字化、自动化、柔性化变革,构筑了强大的智能智造体系。

第一,数字化应用覆盖运营各环节。立讯精密利用数字孪生建模,将产品拆分为功能模块,通过仿真工具测试模块组合兼容性,减少物理试错成本,并通过先进规划排程系统(APS)动态调整产线,实现灵活混线生产,并不断优化生产参数。

数字化解决方案帮助立讯精密将产品的上市时间缩短最高达15%,产能爬坡时间缩短最高达20%。此外,立讯精密使用AI机器视觉系统替代人工目检,实现外观缺陷检出率高达99.8%,大幅提升了良率和生产效率。超高良率是立讯精密在消费电子领域能够拿下全球龙头公司更多订单的核心原因之一。

第二,自动化生产,打造“黑灯工厂”样板。立讯精密正在各生产基地实施 “智能化2.0”计划,将物联网技术与数据基础设施、算法融合,通过导入MES系统与IoT物联网入口,引入数字模型将生产与数据流深度对接,成功构建起一个数据自采集、自分析、自调节、自执行的智能闭环运营系统。

此外,借助AI算法与机器视觉检测(AOI)在工业制造场景的深度应用,立讯精密已在苏州昆山厂区打造出“黑灯工厂”示范样板,生产在线自动化机械臂精准执行复杂作业,智能自主移动机器人高效穿梭运输物料,各类先进智能设备在无人干预的情况下默契协同,实现全流程无人化高效生产。

在自动化生产提升良品率方面,以地片无压力焊接为例,其通过导入双头混合键合焊接取代人工操作,将良率大幅提升,主要产品的首次通过良率超过98%,最高良率达99.7%。

第三,柔性化生产,打破重资产智造的刚性局限。立讯精密孕育了高弹性的柔性单元生产模式,通过“模块化+智能排程”降低成本并提高质量,其定制单品和批量生产的边际成本接近为零。

目前,立讯精密开发的适配中小批量订单的模块化机器人柔性单元,设备复用率提升约60%,投资回报周期缩短至传统方案的近1/3,突破了传统自动化产线重资产、高定制的局限,令立讯精密能够把握多样化的商业机会。

这一智能制造底座,将其新产品试错成本降至最低,实现了跨国别、跨厂区生产标准的高度一致与良率效率的跨越式提升。这正是立讯精密难以被很多同行超越,并不断提升市场份额的核心竞争力。

研发投入、智能智造之外,梯次清晰的业务版图,三者共同构成了立讯精密科技跃升的基石。

05

业务版图:三大梯队构建战略纵深,“三经两纬”决胜AI时代

基于持续研发投入和迭代的技术底座,立讯精密得以不断延伸业务边界,实现持续的成长。

立讯精密目前的业务呈现三个梯队战略协同的布局——王牌业务消费电子创造稳定现金流、高增长业务拉动业绩不断攀升、决胜未来的新兴业务夯实竞争力。

消费电子是立讯精密的王牌业务,2025年实现营收2642.66亿元,同比增长13.37%,在高基数上保持了稳定的增长,在全球消费电子组件及模组领域排全球第二,市场占有率达11.3%。

在多年内生培育与外延收购基础上,立讯精密通过OEM/ODM整合以及提供垂直一体化服务能力,不断拓宽消费电子业务边界与护城河,产品范围从零组件和模组到系统再到整机,层层升级,2017年创收突破100亿元,2021年突破100亿元,2024年突破2000亿元(图3),成为公司稳定增长的现金奶牛。

如今的立讯精密具备了全方位生态赋能的能力,可以向全球核心客户和创新品牌提供从材料选择、产品定义、工业设计、制程工艺开发到高良品率量产及全生命周期售后的一站式解决方案。

“第二增长曲线”汽车电子业务,是立讯精密业绩增长的第一增速引擎。2025年,这一业务突飞猛进,实现营收392.55亿元,同比增长185.34%(图4)。按收入规模计,立讯精密汽车业务排名全球第四,市场份额达到7.6%。

立讯精密在汽车业务的定位,是成为全球领先的一级(Tier1)供应商。目前,其整车线束、高低压及高速连接器、智能座舱与智能辅助驾驶(ADAS)等核心产品,已在多品牌客户端实现全面导入。

与此同时,其正在加速推进智能底盘域控制器、后轮转向控制单元等前沿智驾底盘核心部件的量产应用,持续完善汽车核心零部件全矩阵布局。2025年7月,立讯精密对德国百年汽车线束巨头莱尼集团(Leoni AG)50.1%股权及其全资子公司Leoni K的100%股权的收购完成交割,利于立讯汽车业务出海和全球份额攀升。

通信与数据中心业务,则是立讯精密决胜AI时代的关键布局。2025年,该业务实现营收245.68亿元,同比增长33.81%,收入规模排全球第四,市占率为4.4%。该业务毛利率高达18.4%,是立讯精密毛利率最高的业务,也是改善其盈利结构的关键业务。

尤其是服务AI时代的数据中心业务,已成为其业绩增长的重要驱动力。

为了顺应AI整机柜向更高速、更高密、更大规模演进的产业趋势,立讯精密以光电高速互连、电源管理、热管理体系为“三经”,以板级互连、整机柜互连解决方案为“两纬”,构建起覆盖AI算力基础环境的综合解决方案。

同时,立讯精密以“光铜并进、四线并进”(铜互连、光互连、液冷、电源管理)为战略核心,构建覆盖多场景的“一站式”互连生态,以“研发先行、量产无缝衔接”的模式,保持在算力基础设施供应链中不可替代的核心地位。

一是铜互联领域,448G CPC(共封装铜互连)铜连接技术处于行业领先水平。二是光互连领域,800G/1.6T光模块已进行小批量供货,800G LRO已通过部分客户验证,1.6TLRO/LPO、XPO产品处于深度预研阶段。三是电源领域,推出适配ORV3供电架构(新一代数据中心架构标准,核心是“机柜级集中供电+机架母线+分布式直流供电”)产品,支持400V/800v高压配电。四是热管理/液冷领域,契合英伟达等新一代数据中心GPU液冷技术潮流,提供包括120kW液液交换CDU、单端口散热32W的液冷I/O Cage等多元化液冷方案,满足不同数据中心场景下的高密度散热需求。

未来,立讯精密将紧跟全球头部云服务提供商(CSP)及AI芯片厂商的技术演进路径,在关键技术节点持续构筑核心竞争力,在巩固高速铜互连全球领先优势的基础上,加速布局光互连、高效液冷散热系统及大功率智能电源等关键环节,为全球算力集群提供“全栈式”、高可靠的基础设施支撑,从而带动公司业绩继续攀升。

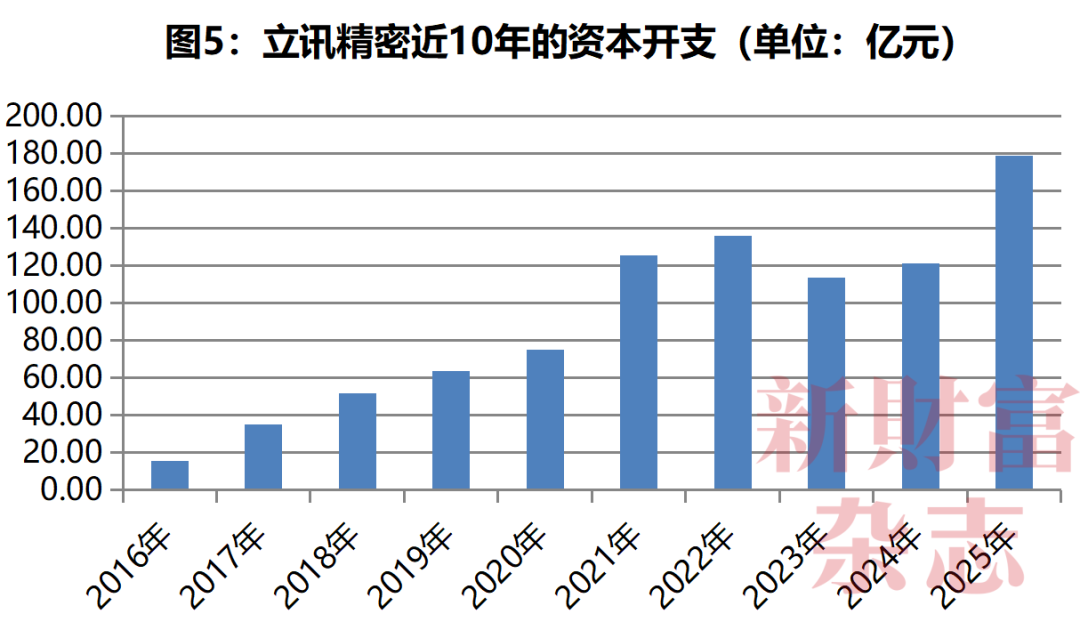

值得一提的是,新业务的布局,令立讯精密进入新一轮资本开支周期,资金需求放大。

06

资本开支进入新周期,港股上市后全球化更进一步

随着汽车电子、通信与数据中心等新业务的扩张,立讯精密进入了资本开支的新周期。

2016年以来的10年间,立讯精密资本开支合计916.64亿元,用于购买物业、厂房及设备、无形资产及其他非流动资产的支出,尤其是2021年开始,连续5年超过100亿元,2025年创新高达到179.04亿元,新业务投资的力度可见一斑(图5)。

投入进入新周期,与开支大幅增长随行的,是公司资产负债率也持续攀升,2021年首次超过60%,至2025年升至66.07%的历史高位。港股上市募资,有助降低其负债率,为下一步发展补充“弹药”。

但港股上市的意义远不止于“补血”。

推动全球化更进一步,应是重要目标。立讯精密超过85%的营收来自境外,因此,服务境外客户是公司立身之本。截至2025年末,立讯精密已在近30个国家和地区部署超100个生产基地,全面覆盖东南亚、欧洲、北非及美洲等地,构建了敏捷响应速度的全球化交付网络。

立讯精密构建了“本土创新+全球交付”的立体化产业协同模式,通过将底层智能制造能力向海外基地全面输出,建立起从前端创新试产到海外大规模量产的平滑过渡机制。这保障了跨国别、跨厂区生产标准的高度一致与良率效率的最优化,从而为头部客户提供稳定、高质量的交付服务。

目前,立讯精密全球化战略正在从“产能布局”向“高韧性、高能效的全球运营网络”跃升,一方面为海外头部客户提供敏捷安全的本地化服务,另一方面以立讯的全球化资源,深度护航中国优秀品牌高质量出海。

港股上市,不仅是立讯精密完成“A+H”双资本平台的里程碑,更是一家中国科技制造企业在全球产业变革中从精密零组件制造商向AI时代全栈式智造平台跃迁的标志性节点,是其向全球全面展现“消费电子+汽车电子+通信及AI算力”全栈式精密智造平台价值的最佳窗口。未来10年的立讯精密,值得期待。