2026年以来,A股成长风格行情持续演绎,而在科创板相关指数中,上证科创板成长指数的表现尤为亮眼——截至2026年6月26日,该指数年内收益已达73.4%,显著高于科创50同期的51.3%。

同样聚焦科创板,为何科创成长能跑出超70%的年内涨幅?这种领先究竟是短期偶然,还是源于其编制方案的独特设计?本文从收益表现、选股逻辑、行业结构等维度,拆解科创成长指数的独特优势。

年内涨超70%:弹性领先,长期收益质量同样占优

我们不妨先用客观数据来呈现科创成长指数的收益表现。

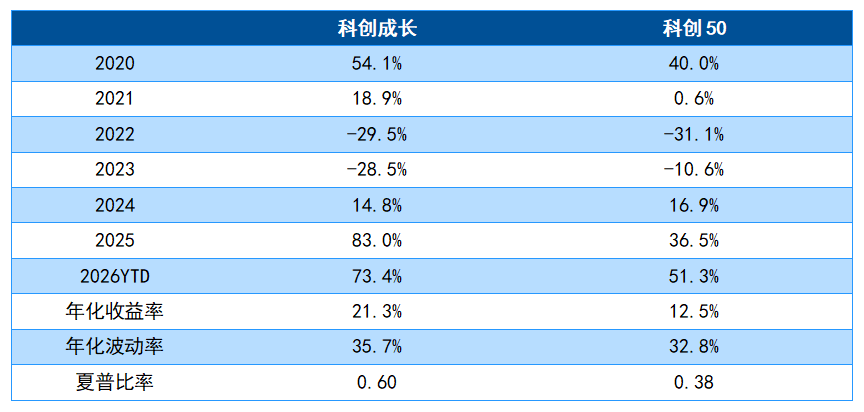

2020年以来科创成长指数与科创50指数业绩对比

数据来源:Wind,2020年1月1日 – 2026年6月26日,指数业绩用全收益口径。以上仅为对科创成长和科创50过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从表中可以清晰看到,2026年内科创成长指数收益高达73.4%,大幅领先科创50的51.3%。而这种领先并非孤例——回看2025年全年,科创成长上涨83.0%,是科创50同期涨幅(36.5%)的两倍有余。

事实上,在收益弹性较强的市场环境中,科创成长往往能跑出比科创50更高的涨幅,展现出“进攻性更强”的特征。例如,2021年3月16日至2021年8月6日,科创成长上涨46.1%,高于同期科创50的30.0%;2022年4月27日至2022年8月11日,科创成长上涨45.8%,高于同期科创50的35.6%;2024年9月24日至今,科创成长上涨378.1%,高于科创50的217.9%。

(数据来源:Wind,截至2026年6月26日,指数业绩用全收益口径。以上仅为对科创成长和科创50过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。)

更重要的是,这种领先并非以牺牲长期收益为代价。2020年以来,科创成长的年化收益率为21.3%,显著高于科创50的12.5%;其夏普比率为0.60,同样优于科创50的0.38。这说明,科创成长不仅在成长行情中领涨,从长期风险调整后收益的角度看,也具备更优的表现。

编制方案拆解:根据成长因子选股,是领先的核心密码

科创成长指数的独特之处在于,它不按市值排序选样,而是用五个成长因子计算综合得分,从科创板证券中选取得分靠前的50只股票,可以理解为科创板里的“高成长精选”。这五个成长因子分别是:

最新季度营收TTM环比增长率(短期成长因子)

最新季度扣非净利润TTM环比增长率(短期成长因子)

过去12个季度营收TTM环比增长率平均(长期成长因子)

过去12个季度扣非净利润TTM环比增长率(长期成长因子)

过去12个季度营收TTM环比增长率回归得到的增长趋势(营收增长动量)

前两个因子衡量的是公司近一个季度的业绩增长动能,后三个因子则从更长的时间维度考察公司过去多个季度业绩增长的稳定性与趋势方向。这种“短期增速+长期趋势”的复合选股逻辑,让指数既能捕捉当期业绩增速较高的公司,又能通过长周期因子要求其历史长期业绩增长具备一定的持续性和稳定性,从而尽量规避仅靠单季度高增入选的偶发性标的。

这套逻辑的独特优势在于:它把成长性而非市值作为入选的核心标准。当科创板中业绩增长较快的公司并非市值最大的那批时,科创成长指数依然能够将其纳入并赋予较高权重;反过来,如果某些大市值公司增速放缓,其在指数中的权重也会被相应削弱。正是这种聚焦成长的编制方案,使得科创成长在业绩驱动、产业趋势鲜明的行情中,往往能展现出更强的收益弹性。

那么,这套“成长选股”标准在当前究竟选出了哪些方向?我们从行业分布来看。

行业结构:近六成权重集中于电子,高度卡位AI算力主线

截至2026年6月30日,科创成长指数的申万一级行业分布高度集中。

科创成长指数成份股申万一级行业分布

数据来源:Wind,截至2026年6月30日,按申万一级行业分类。以上仅为对相关指数行业分布的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

电子行业以58.9%的权重成为科创成长指数中权重最高的行业,显著高于第二大权重行业机械设备的15.6%。这一行业结构并非人为设定,而是“成长因子选股”在当前产业环境下的自然结果——当AI算力需求爆发、半导体产业链业绩高增时,相关领域公司的成长得分自然攀升,被指数纳入或获得更高权重。

这种结构也解释了科创成长为何能在今年领跑:以电子为核心的硬科技方向是2026年以来A股产业趋势较为鲜明的方向,科创成长指数对于电子的近六成的成份股配置,等于把指数与AI算力这条主线深度绑定。

而要更直观地看清这一点,还需要落到具体的龙头成份股上。

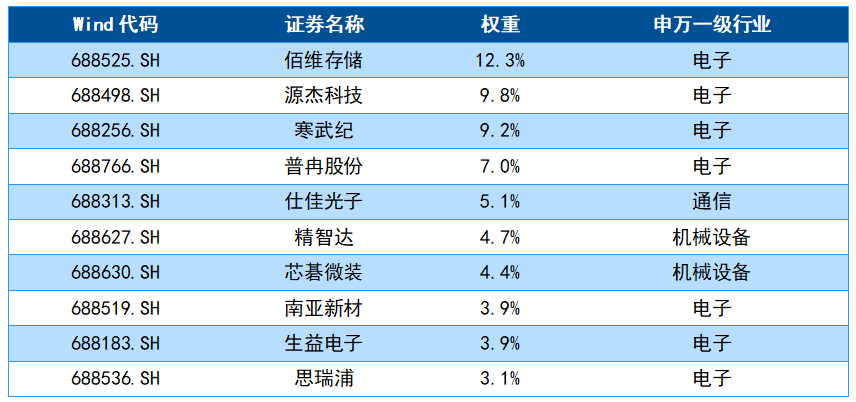

前十大成份股:高度集中于AI算力产业链龙头

科创成长指数持仓集中度很高。截至2026年6月30日,前十大成份股合计权重达到约63.4%,对核心成长龙头股的配置力度很大。

科创成长指数前十大成份股

数据来源:Wind,截至2026年6月30日。以上信息旨在介绍指数动态信息,基于客观事实,仅作为展示,不代表个股推荐。

从前十大成份股看,电子行业占据了七席,仅佰维存储、源杰科技、寒武纪、普冉股份四只电子股合计权重就达到38.2%。这批龙头股高度集中在AI算力产业链的核心环节:佰维存储与普冉股份卡位存储芯片,受益于AI终端、服务器对存储容量需求的提升以及存储行业景气回升,其中佰维存储以12.3%的权重位居第一大重仓股;源杰科技卡位光模块上游的光芯片环节,随着AI算力对高速光模块需求激增、硅光及CPO时代到来,国产光芯片需求持续提升;寒武纪作为国产AI算力芯片龙头,直接受益于国产算力芯片加速导入云厂商和运营商算力集群。

(上市公司中佰维存储、源杰科技、寒武纪、普冉股份为上证科创板成长指数成份股。以上信息旨在介绍指数动态,基于客观事实,仅作为展示,不代表个股推荐。)

可以看到,科创成长指数当前重仓的这批龙头股,恰恰是AI算力浪潮中业绩兑现确定性较高、年内市场关注度较高的核心标的。指数的成长因子选股逻辑,最终在持仓上表现为对“算力硬科技”主线的高度聚焦,这正是它能在2026年跑出超70%涨幅的基础。

综合来看,科创成长指数能够在2026年内跑出超70%的涨幅,与其聚焦于成长因子选股的独特编制方案密切相关:成长因子选股让它精准配置电子等AI算力高景气方向,从而有望在业绩驱动的行情中展现出更强的收益弹性。

如果投资者朋友们希望高效参与科创板中成长风格资产的业绩增长机遇,可以基于自身风险偏好,合理关注跟踪上证科创板成长指数的相关产品:科创成长ETF易方达(588020,联接基金A/C:019702/019703)。