智谱解禁首日,股价巨震!

7月8日,智谱2568.16万股、占总股本5.76%的基石投资者限售股正式解禁,超400亿港元的市值获得流通权,而此前全市场的自由流通股不过1174万股。这本应是一场大逃杀。在400亿港元的浮盈盘里,11家基石投资者累计浮盈超过13倍,且在同一日获得卖出权,换作任何一只股票,这都是压力测试的极限场景。

上午9点30分,智谱(02513.HK)开盘价1563港元,低开近3%。但几分钟内,卖单如潮水般涌出,股价迅速下探至1450港元,日内最低跌幅6.89%。然而,剧本在上午10点前被改写了。买盘涌入,智谱股价掉头向上触及1689港元的高点,一度飙涨超18%。

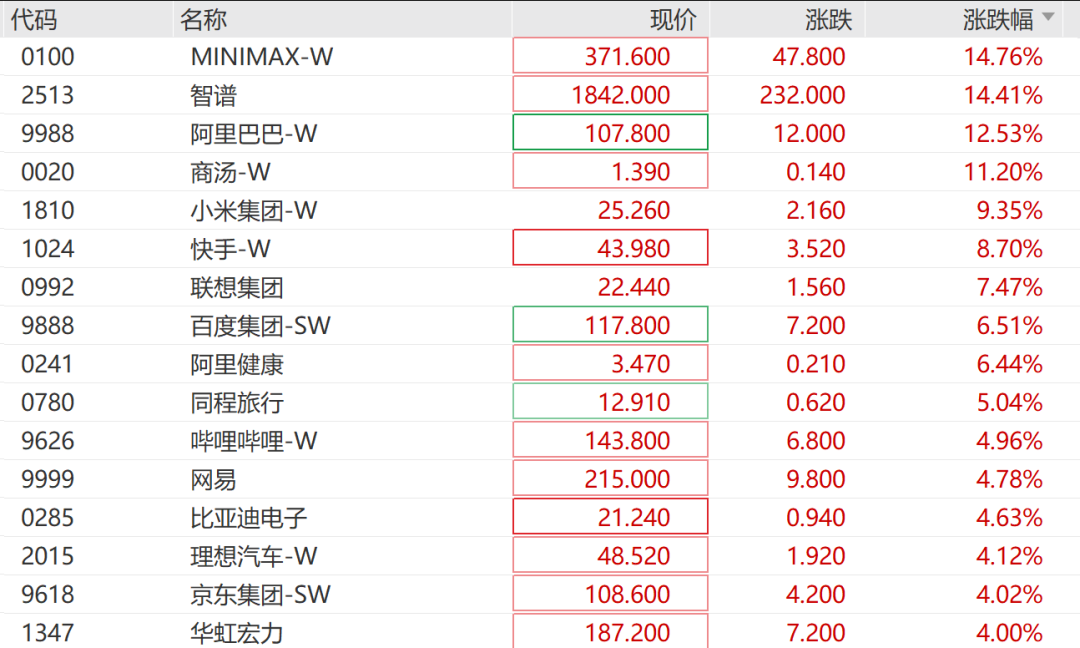

截至15:33发稿,港股AI大模型双雄大涨,智谱涨14.76%领涨恒生科技成分股,MINIMAX大涨超14%。

这份涨势也带动恒生科技指数涨超5%,阿里巴巴涨超12%,小米涨超9%,快手涨超8%,联想、百度涨超6%,京东涨超3%。

解禁前夜,国家队等阵营集体锁仓

要理解智谱7月8日的低开高走,必须先读懂7月7日深夜发生的一场无声的维稳。

就在解禁前夜,多家机构投资者明确表态长期看好并将继续持有智谱。这批同步表态的机构合计持股占本次解禁基石股数的近七成,涵盖国家级战略资本、地方政府产业引导基金、大型国企产业基金及市场化专业投资机构。

国家队加产业资本的阵营,用集体锁仓的方式告诉市场:这400亿港元浮盈盘,短期内不会砸向二级市场。

这一表态的分量不容低估。要知道,智谱的基石投资者名单中,国资背景机构占据了相当比例。它们的减持决策不仅基于财务回报,还涉及政策导向和产业协同。JSC International、高毅资产、泰康人寿等11家机构中,表态持有的那七成,构成了7月8日多头反击的第一道防线。

为什么这些机构愿意表态?一个合理的推断是,13倍的浮盈已经足够丰厚,但它们的定位并非财务套利者。国家级战略资本和地方政府产业引导基金的退出节奏,往往与产业发展周期挂钩,而非与短期股价挂钩。

智谱作为国内独立大模型第一股,其在国产算力生态方面已完成华为昇腾、寒武纪、摩尔线程等8家平台适配,是国产大模型自主可控的重要一环,这些都使得产业资本有更长的耐心来持有。

但这并不意味着风险消失。三成的不确定性依然存在,约770万股仍可能随时进入流通。考虑到此前自由流通股仅约1174万股,即便只有三成基石股选择减持,新增的供应压力也足以让市场重新定价。7月8日低开10%,或许正是市场在消化这层不确定性。

但智谱低开后迅速翻红,说明接盘方的信心压过了恐慌。他们赌的不是智谱的基本面已经完美,而是一个更简单的逻辑:最坏的情况——基石投资者集体抛售——不会发生,至少不会在今天发生。

当所有人都在等一个大跌,而大跌没有如期到来时,空头回补和多头上车就会形成共振。

超300万股的成交量是日均水平的1.7倍,这不是平静的持有,而是一场激烈的换手。有人在卖,但更多人在买。

智谱2568.16万股解禁!解禁大考在2027年

7月8日智谱的解禁,改变的不仅是股价,更是智谱的流通盘结构。它是这只股票从“庄股”走向“正常股”的关键一跃。

在此之前,智谱的自由流通盘仅占总股本的2.67%,这在港股市场是极为罕见的。

如此低的流通比例,意味着116.2港元的IPO发行价可以在五个月内被炒至2980港元的52周高点。

这25倍的涨幅,靠的不是基本面,而是筹码的极度稀缺。在2.67%的流通盘世界里,一只中等规模的对冲基金就能撬动整个市场。稀缺性本身就是一种溢价,而这份溢价构成了智谱万亿市值的底层支撑。

但2568.16万股解禁后,流通股数量增加了2.2倍,流通盘从2.67%扩张至约8%。这2.2倍的扩容是一把双刃剑:一方面,它降低了单只股票对资金的敏感度,让价格更接近基本面;另一方面,它也让做空和做多的成本趋于正常化。

做空智谱的年化成本从此前的约27%开始下行,而流动性正常的股票做空成本仅为0.25%。当流通盘逐步扩大,智谱的股价波动率将从“过山车模式”向“正常股票模式”收敛。

更深层的意义在于估值模型的切换。2.67%流通盘时期,智谱的定价逻辑是庄股逻辑,即筹码稀缺、资金博弈、叙事驱动。

约8%流通盘时期,定价逻辑开始向基本面逻辑切换,即收入增速、ARR质量、盈利路径成为核心变量。这个切换过程不会一蹴而就,但方向已经确定。

然而,7月8日只是从2.67%到约8%的一小步,真正的风暴眼在2027年1月。届时,员工及其他持有人持有的约40%股份将陆续解禁。那将是今天解禁规模的近7倍。

今天的七成基石股承诺持有,在2027年1月的洪流面前,可能只是杯水车薪。

市场已经在为那个遥远的时刻提前定价。但半年的时间窗口,足够讲很多故事,也足够让故事破灭。

净亏损31.82亿元,1280倍市销率,智谱还能涨多久?

财报数据显示,2025年智谱营收7.24亿元,经调整净亏损31.82亿元。此外,智谱超8000亿港元市值对应的市销率约为1280倍,这是Anthropic的60倍,OpenAI的38倍。

雅虎财经分析师一致目标价1318.86港元,比7月8日的1677港元低21%。目标价区间从608.96港元到1990.58港元,跨度超过3倍,说明市场对智谱的估值逻辑存在根本性分歧。

但故事还有另一面:GLM-5.2在Code Arena全球排名第二;API涨价83%后,调用量反增400%。这些信号说明,开发者正在用真金白银为智谱的产品力投票。高毅资产等基石投资者之所以愿意承诺继续持有,或许也是看到了这些商业化指标的加速度。

问题是,1280倍的市销率已经把增长预期透支到了什么程度?此外,智谱接下来还将回A,这是否会加剧投资者减持动机?

7月8日的反弹,是信心的胜利,还是换了一批人握筹码?答案或许并不重要。重要的是,今天的换手意味着一批新多头以近1900港元的价格接过了筹码,也接过了2027年1月之前必须面对的挑战。

当约40%的股份解除锁定时,千倍市销率的叙事还能站得住脚吗?

没有人敢给出肯定的答案。沉默终有尽头。当13倍浮盈的机构投资者在某个不遥远的早晨决定不再沉默时,智谱需要的就不只是好故事,而是一份配得上万亿港元市值的财务报表。

解禁日的恐慌被提前消化了,但新故事的起点,还需要基本面来证明。

其实智谱的对手不是MiniMax,不是OpenAI,而是时间,以及时间背后,资本市场对一家亏损32亿元的AI公司越来越不耐烦的追问。

东财图解·加点干货