【大河财立方记者孙凯杰】7月8日,中金基金发布公告表示,旗下中金中证REITs全收益指数证券投资基金累计有效认购金额已经超过募集总上限,将开启比例配售。这意味着首批4只REITs指数基金已经全部售罄,显示出投资者对这一资产类别的认可。

市场升温的背后,政策端的发力同样密集。从去年12月起,国家发展改革委、中国证监会以及各地方,围绕REITs扩围扩容、常态化发行和民企参与持续释放政策信号;今年6月,河南发文,明确鼓励民间资本参与盘活存量资产。

多位专家接受大河财立方记者采访表示,对民营企业而言,REITs不仅是融资工具,更是打通不动产“投融管退”闭环、盘活存量资产、优化资产负债表的重要通道;对地方而言,鼓励民企参与REITs,有助于激发民间投资信心,推动沉淀资产变成可流动、可定价、可再投资的资本。

政策密集落地,REITs从试点扩围走向常态化

中国REITs至今已顺利运行5年,目前,国央企占据着发行人的主导地位。

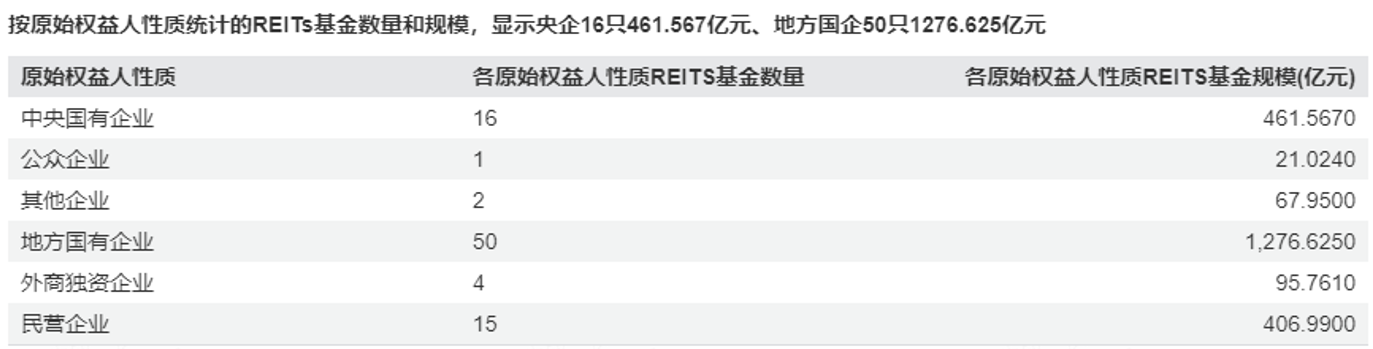

Wind数据显示,截至2026年7月7日,中国公募REITs市场已上市产品93只,含扩募后总规模达2329.95亿元。其中,国有企业(含央企及地方国企)合计发行66只,规模1738.20亿元,数量占全市场七成,规模占比约四分之三。民营企业主导产品15只,规模406.99亿元,数量与规模占比分别约为16%和17%。

截至7月7日REITs原始权益人性质统计

不过,近半年来,围绕REITs市场建设,监管层政策推进节奏明显加快。

2025年12月,国家发展改革委对基础设施REITs发行范围做进一步拓展;同月,中国证监会发文,提出要推进REITs市场扩容扩围,同时明确“平等对待各种所有制企业,支持民营企业通过REITs盘活存量资产、拓宽权益融资渠道”。从上海、深圳到河南,多地密集发文,支持民间资本参与REITs市场。

商业不动产REITs也在这一轮政策推进中正式进入市场。今年6月18日,首批4只商业不动产REITs登陆上交所,其中2只原始权益人均为民营企业。

这意味着,从政策出台到落地,民间资本、民营企业在REITs市场中的地位正变得愈发重要。

从现有REITs项目看,国央企仍是基础设施REITs的重要发起主体,尤其是在高速公路、产业园区、清洁能源、保障性租赁住房等领域,国央企在资产储备、信用基础、合规管理和长期运营方面具备明显优势。但随着消费基础设施、商业不动产等资产类型扩围,民营企业参与度正在持续提升。

民间资本参与发行REITs,有何优劣?

瑞思不动产金融研究院院长朱元伟接受大河财立方记者采访时表示,民企REITs和国央企REITs不能简单用“谁好谁坏”来评价,它们更像是两种不同风险收益特征的资产,满足不同投资人的偏好。

他认为,国央企项目的优势在于信用背书较强、资产储备厚实、运营规范,容易受到险资、年金等长线资金青睐;民企REITs的优势则在于“市场化基因”。无论是已发行的砂之船奥莱、唯品会奥莱,还是后续申报的新城控股吾悦广场,其选址、招商、运营能力都经历了消费者的持续选择,内生经营韧性构成了核心价值。此外,激励机制灵活到位、决策效率和创新意愿更强,都是民间资本参与公募REITs市场的长板。

截至7月8日上交所正在申报的REITs项目,商业不动产占多数

过去,商业地产融资主要靠两条腿:宗交易次性卖掉,或者做经营性物业贷。前者是放弃了期增的收益,后者是增加了负债。对营企业,REITs打开了第三条路,提供了个“权益性”的退出通道,企业可以把重资产打包上市,回笼的资既可以来降杠杆,也可以投到新的项中去,实现滚动开发。更深层,这是商业模式的根本性变,从重资产的“持有收租”模式,转向轻资产的“管理输出收费”模式。资本市场给后者的估值,远于前者。

不过,民企REITs面临的短板同样客观存在。朱元伟表示,民企主体信用相对较弱,市场可能要求更高风险溢价;不同民企之间资产质量差异较大,部分项目在经济下行周期中财务弹性不足;此外,部分保守机构投资者对民企项目仍存在隐性准入门槛。最终,市场看的仍是底层资产质量。只要资产权属清晰、运营稳定、现金流可预期、信息披露充分,所有制标签并不是决定性因素。

河南已有样本,资产培育是后续关键环节

对河南而言,REITs并不是完全陌生的新工具。

今年6月上市的中金唯品会商业REIT,底层资产之一正是郑州杉杉奥特莱斯项目(最终原始权益人为唯品会);今年3月,中铁七局泰和里持有型不动产资产支持专项计划成功发行,作为全国首单“社区、景区、街区三区合一”文商旅夜经济综合体REITs、河南省首单机构间REITs,也为河南文商旅存量资产盘活提供了一个可观察样本。

今年6月印发的《河南省进一步促进民间投资高质量发展若干政策措施的通知》提出,要支持符合条件的民企项目发行基础设施REITs,探索推行基础设施REITs上市发行“分步走”模式,即指导相关主体梳理整合优质资产,先行发起设立Pre-REIT开展培育孵化,逐步过渡至公募REITs阶段,最终实现基础设施REITs上市发行。

河南省商业经济学会会长宋向清在接受大河财立方记者采访时表示,对民营企业而言,REITs是打通不动产“投融管退”闭环的核心金融工具,可以把沉淀在商场、产业园、物流设施中的重资产变现,获得低成本权益资金,降低企业有息负债和资产负债率。资金回笼后,企业可以继续投向城市更新、新商业项目和实体产业投资,实现滚动发展。

在他看来,河南发展民企商业不动产REITs具备一定基础:郑州杉杉奥莱进入全国商业REITs底层资产范围,说明河南消费市场和商业物业具备可被资本市场识别的优质样本;另一方面,河南人口基数大、消费市场纵深广,郑州作为国家中心城市,商圈客流和都市圈消费具有一定支撑。

但问题也不容忽视。宋向清指出,不少民营商业物业存在产权分割、改建手续不全、抵押担保复杂、租约分散等历史遗留问题,资产确权和剥离整合难度较大;部分项目租户结构集中、租金波动较大,难以满足公募REITs对持续稳定现金流的要求;REITs重组环节交易税费成本偏高,也会抬高民企发行综合成本。

此次河南提出Pre-REITs培育路径,意义正在于此。对于一批暂时不符合公募REITs发行条件、但具备长期运营价值的民营存量资产,可以通过前期基金、资产整合、运营提升和规范整改,逐步补齐短板,而不是等到申报阶段再集中解决历史问题。

朱元伟认为,对地经济来说,REITs是一个盘活存量、优化发展模式的绝佳具。个项成功发REITs,它的估值和运营数据都是公开透明的,这任何份评估报告都更有说服,能带动整个区域资产价值的重估,具有很强的示范效应。“例如上海,因为起步早,跑通了个标杆项,现在商业REITs的申报数量占了全国的40%左右,形成了个正向循环。河南这次的政策,就是希望也能跑出的标杆。”