国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股具备慢牛基础,资金转向均衡配置,短期波动加大,重点关注中报业绩兑现。AI 驱动全球云计算高景气,行业进入扩张与价值重估周期。券商业绩高增、估值处于低位,非银板块迎来估值修复机会。

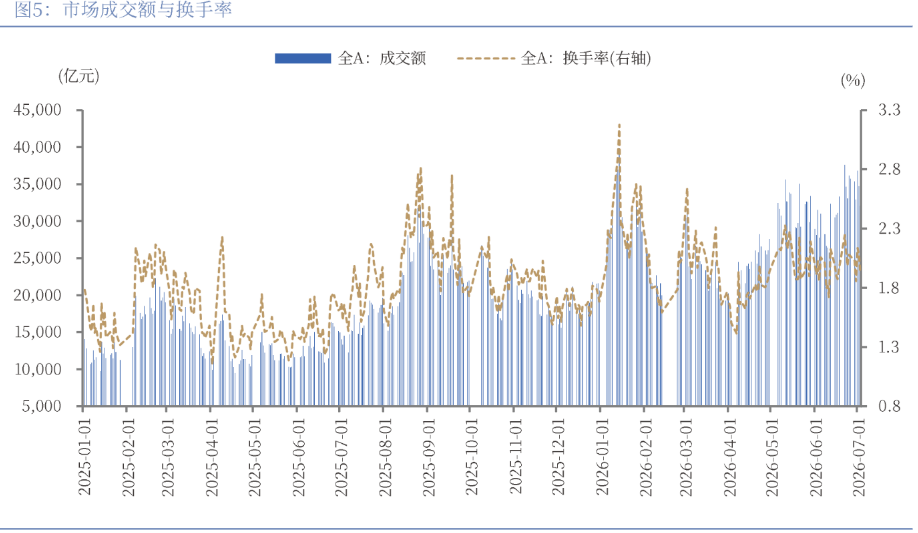

A股三大指数今日集体回调,沪指跌0.49%,深证成指跌1.87%,创业板指跌1.70%。沪深京三市成交额2.58万亿,较昨日小幅缩量159亿。行业板块涨少跌多,旅游及景区、软件开发、IT服务板块涨幅居前,能源金属、机器人、非金属材料、电池、小金属、稀土、元件板块跌幅居前。

一、【主流券商核心观点】

1、中金公司:中长期增量资金仍有空间

近期市场换手率偏高,行情相对更容易受到不确定因素影响。中长期看,当前A股底层环境已从量变引发质变,国际货币秩序重构带来“新秩序”,经济转型与新质生产力崛起形成“新动能”,投融资改革、“稳市”机制与中长期资金入市构建“新生态”,使A股比以往更具备形成“有底无顶”慢牛的条件。

2、华泰证券:资金转向均衡配置

上周市场主线有所调整,资金交易热度有所回落,但从资金面上来看,资金并未大幅流出市场,部分资金转向配置非科技方向。

3、中国银河证券:观察中报季业绩兑现情况

短期市场行情更易受到消息面与市场情绪的冲击,波动率加大。拉长维度看,AI算力驱动产业升级的中长期红利逻辑并未破坏,市场资金持续向具备真实业绩兑现能力、景气确定性更强的细分标的集中。后续观察中报季业绩兑现情况,以及未来几周主要云厂商资本开支指引的边际变化。

二、【云计算板块大涨】

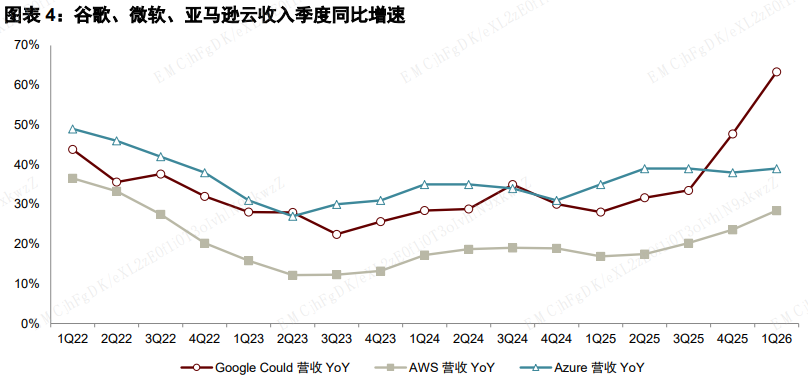

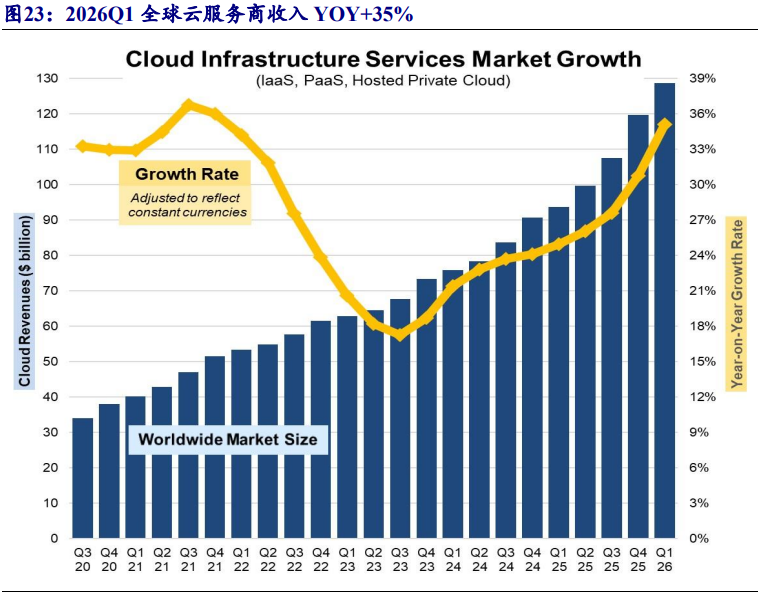

1、中金公司:北美云资本开支继续加码

北美云厂商继续上修全年AI资本开支,强劲的云收入表现和在手订单印证AI商业化变现加速。头部云厂商在手积压云订单环比增长,印证AI需求强劲,我们认为高资本开支有望有序转化为未来的营收增量与投资回报。

2、东吴证券:AI驱动云计算景气修复

AI驱动云计算景气修复,商业模式迎来重塑:需求侧与供给侧双轮驱动下,2024年以来AI成为云计算行业核心增长引擎,推动竞争从价格与规模转向模型、算力、平台、生态等的综合能力比拼,景气回升同时行业竞争格局加速重塑。2026年初行业迎来近二十年来首次系统性涨价,云计算进入价值重估新阶段。

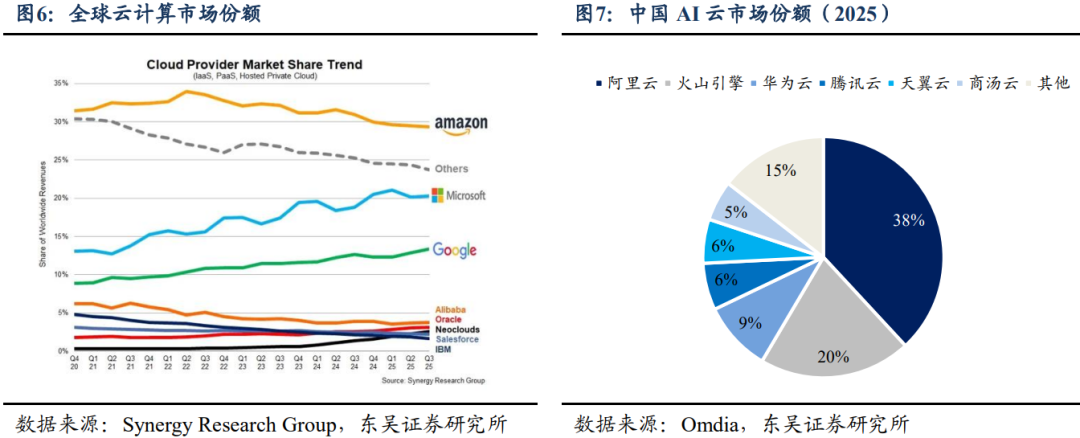

3、开源证券:云计算进入新一轮扩张周期

AI驱动云计算行业主线从渗透率提升切换为AI工作负载渗透+MaaS商业化+CAPEX转化效率。云厂商竞争核心由资源售卖转向算力、模型、工具链、应用生态的全栈整合。根据中国信通院数据,中国云计算市场2024年8288亿元、2030年有望突破3万亿元,对应CAGR约23%—24%。

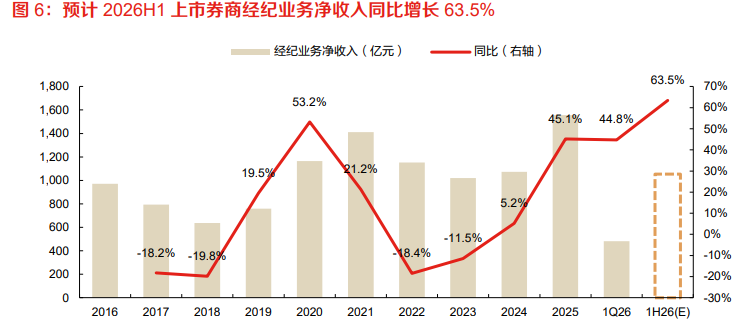

三、【券商业绩持续向好】

招商证券发布公告,预计2026年半年度实现归属于母公司股东的净利润、归属于母公司股东的扣除非经常性损益的净利润,均为100亿元到110亿元,同比增长93%到112%。这是继国泰海通证券之后,第二家发布上半年业绩预增公告的上市券商。

1、东方财富证券:非银估值修复可期

科技成长板块出现调整,市场风格初步呈现向大盘蓝筹股的边际转向端倪,值得重点关注,我们认为,持续建仓低估值的蓝筹板块,胜率较高,建议关注非银板块的系统性配置机会。我们认为,国际化已成为证券行业战略重心,具备股东资源和先发优势的头部券商有望持续扩大领先优势。

2、东方证券:业绩增长加速,估值仍待重估

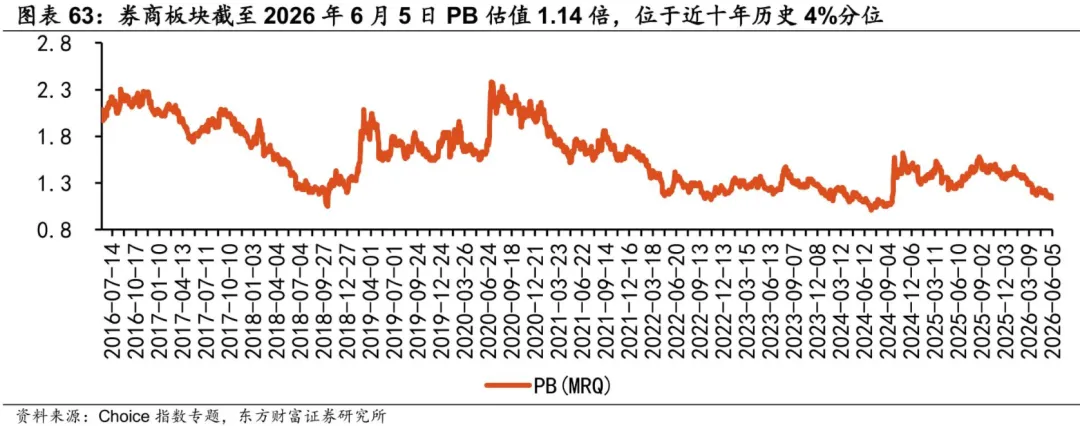

2026H1上市券商业绩增长有望进一步加速,市场成交额、两融余额、资管规模、金融资产规模及股权融资活跃度均同比提升,推动主要业务板块共同改善。当前证券板块ROE已回升至2016年以来较高水平,但PB估值仍处历史低位,板块估值对盈利能力改善的反映仍不充分。低估值叠加盈利增长,证券板块具备估值修复基础。

3、国盛证券:长期积极看好券商板块

2026Q1券商业绩显著增长,上市券商合计实现证券主营收入1511.27亿元,YoY+20%;实现归母净利润608.45亿元,YoY+16.6%。相较之下,券商板块估值处于低位,pb仅1.11倍,处于近五年来分位数的10.7%。若未来市场板块轮动调整,券商板块或迎来最佳配置窗口。